大学の学費どうやって捻出するのか。学資保険?奨学金?当たり前の堅実な方法とは?

ファイナンシャルフィールド / 2018年11月15日 23時0分

そんなに悩まず、固く考えずに貯めよう。

児童手当は基本的に全額を貯蓄に回そう

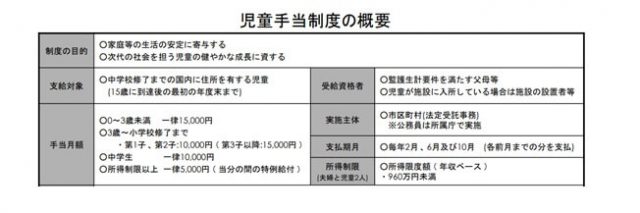

1972年に発足された児童手当制度。収入制限(年収960万円以上は特例給付として一律5000円)はあるものの、今後も継続されると思われます。

子どもを出産してから中学を卒業するまでの15年間は、児童手当全額を貯蓄などに回しましょう。

2011年度から現在まで以下の給付となっています。

0~3才未満まで月額1万5000円で計54万円

3才~小学校まで月額1万円で計108万円(第3子以降は月額1万5000円で計162万円)

中学校3年間月額1万円で計36万円

単純計算でも198万円(第3子以降は合計252万円)給付される計算になります。

低所得層の高校教育無償化や、大学授業料の支援および無償奨学金の拡充も国会で議論されてはいますが、ここでは基本的に自身で学資金を確保することを目標にします。

※図表1

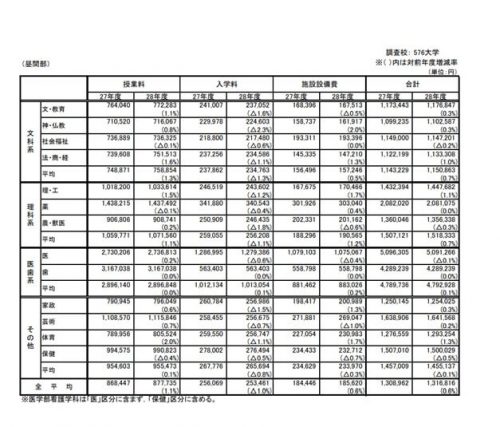

大学初年度学生納付金はいくら必要なのか

国公立大学に進学してくれれば御の字として、私立大学(576大学を対象)に入学する場合、初年度に収める納付金(授業料、入学料、施設設備費)の平均は131万6816円との文部科学省(平成28年度)の調査結果があります。

学部による違いはあるので、学部別の納付金については以下を参照してください。

※図表2 文部科学省「平成28年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」の「平成28年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)」より引用

大学4年間で合計(平均)は約450万円

あくまで平均値ですが、大学を卒業するまでに約450万円が必要となります(インフレは計算から除外)。上述しましたように、仮に児童手当を全額、学資資金として貯蓄すれば不足額は250万円強です。

この約250万円をどのように貯めるかが大きなポイントとなります。

児童手当分とは別に同額を貯蓄する

出産後、児童手当とは別に、児童手当と同額となる1万円を貯金してみましょう。(出産後3年間の児童手当は月1万5000円ですが)。月1万円を15年間貯蓄すれば、合計で396万円以上貯められます。

中学卒業後に児童手当はなくなりますが、月1万円貯蓄を高校生の3年間も継続すれば、計36万円。大学入学までに合計で432万円貯められます。

大学入学後も、月に1万円貯蓄に回せば、卒業までの授業料は全額確保されます。勤め先に有利な財形貯蓄や社内預金があれば、そちらに預けてください。

昨今は超低金利下のため利息は期待できませんが、学資資金確保としては一番安全確実な手段であると言えるのではないでしょうか。

大学入学までの間に市場金利が上昇し、利率の高い定期預金が登場した場合は、大学入学から逆算して普通預金から定期預金に預け替えることも一策です。

家計の大きな負担になっているスマホを、格安スマホに変える。課金制のスマホゲームを辞めるなど、少しでも何かを切り詰めれば、毎月1万円貯蓄は不可能ではなかろうと思います。

学資保険で対応?

学資保険で対応する手もありますが、万が一、生活においてどうしてもお金が必要になった場合を想定すると、最善とは言い難いと思います。

いわゆる学資保険は「保険」商品でありながら、基本的に「保障」はされない商品です。

契約者(保険料の支払者)は両親(祖父母)、被保険者(保険の対象者)は子どもとなります。

被保険者である子どもに万が一のことがあっても保障はされず、それまでに支払われた保険料と利息相当額が払い戻されるだけです。

その代わりに、契約者である両親(祖父母)に万が一のことが起こった場合には、支払うべき保険料が免除される特約を付加できるので、保険料を支払うことなく満期金や途中の入学祝い金を受け取れます。

しかし、ここでの大きな問題は、生活に苦しみ、どうしてもお金が必要となった時にも解約し難い点です。

一定期間を経過するまでに解約した場合には、解約返戻金(解約した時に戻ってくる金額)が総支払保険料(それまでに支払った保険料総額)を大きく下回ってしまうため、本来の目的が達成できなくなります。

また、仮に契約者に万が一のことがあり、保険料を支払う必要がなくなっても、満期までは学資金が戻らないため、いざというときの生活費に充てることはできません。

ましてや、「外貨建て終身保険」だけを学資保険の代替として検討するのは、もってのほかだと思います。

「外貨建て終身保険」は、「円建て終身保険」よりも積立利率や予定利率が高い点で魅力的です。

しかし、「外貨建て終身保険」を利用する場合、学資資金が必要な時期に解約し、資金を得る必要があります。

その性質上、解約時期の為替レートが外貨建て保険料の(平均)取得単価よりも円高になっていれば、元本割れしてしまうリスクをともないます。

学資資金確保の目的から逸脱してしまう可能性があるため、「外貨建て終身保険」の代用はおすすめしません。いちかばちかの投機的な手段となってしまいます。

昨今の超低金利下では、円建て終身保険の短期払い(5年や10年)でも、大学入学を想定した18年後の解約返戻金は104~105%程度しかありません。

元本が確保される(解約返戻金が総支払保険料を上回る)まで拘束されてしまうので、こちらも余りおすすめではありません。

まとめ

児童手当全額に加えて、月に1万円の貯蓄を出産後から継続することで、大学費用の大部分をまかなえるのではないでしょうか。

ただし、入学料や授業料以外にも、塾や受験料、問題集などの出費があることも考慮しなくてはいけません。

日銀の超金融緩和政策が終了し、市場長期金利が上昇するまで、保険で学資資金を確保するのではなく、ここはじっとこらえて確実に貯蓄していくべきだと思います。

実生活で貯蓄自体がなかなかできない場合には、ご両親が資金余力のある方なら、教育資金非課税贈与を受けるか、奨学金制度を利用する準備もしておくことをおすすめします。

出典

内閣府:児童手当制度の概要

http://www8.cao.go.jp/shoushi/jidouteate/gaiyou.html

http://www8.cao.go.jp/shoushi/jidouteate/pdf/gaiyou.pdf

文部科学省:私立大学等の平成28年度入学者に掛かる学生納付金等調査結果について

文部科学省:平成28年度 私立大学入学者に係る初年度学生納付金平均額の調査結果について

Text:福本 眞也(ふくもと しんや)

FPコンシェル代表取締役

外部リンク

この記事に関連するニュース

-

51歳会社員、貯金540万円。これからお金がかかるのに毎月自転車操業なのが悩みです

オールアバウト / 2024年9月18日 22時20分

-

学資保険の設定額は「200万円」です。保険会社に勧められたプランだったのですが、大学入学に必要な資金は賄えますか?

ファイナンシャルフィールド / 2024年9月16日 3時0分

-

56歳、貯金8000万円。子どもの老後も面倒を見なければと考えると、どれだけ稼いでも足りない気がします

オールアバウト / 2024年9月14日 6時10分

-

40歳子ども2人、貯金160万円。夫は7社からの借金を返済中で、離婚も考えています…

オールアバウト / 2024年9月5日 22時20分

-

お金が少ない!年金が少ない!と不安になったときはどうする?

オールアバウト / 2024年9月3日 21時40分

ランキング

-

1「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

2「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

3スーツの青山、らしくない「モード服」に本気の理由 外部人材を起用、新ブランドでイメージ大刷新

東洋経済オンライン / 2024年9月23日 8時0分

-

4有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

5なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください