どうするNISA?これだけは押さえておきたい!ロールオーバーか特定口座、どちらにすべき?

ファイナンシャルフィールド / 2018年11月20日 9時30分

いよいよ年末も近づいてきました。 2014年にNISA枠を利用した投資信託(以下、投信)をロールオーバー(非課税期間延長)するのかしないのか、関心が高まるころです。

ロールオーバーしたほうが良い?

一般的には、評価益の時は課税口座ではなく、ロールオーバーしたほうが良いという意見がありますが、果たして本当にそうでしょうか?

一般的には筆者はむしろ逆のほうが良いのではないかと思っています。

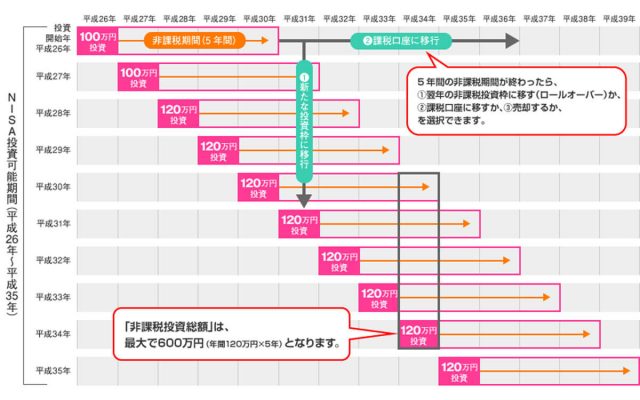

【図表1】

※非課税枠投資枠(金融庁HPより)

ロールオーバーは、5年後のマーケット環境がどうなるか事前にはわかりようもなく、5年後を当てろと言われても所詮無理な話で、前提条件や結果論に大きく左右されます。

そこで今回は前提条件を限定してご紹介していきます。

・ロールオーバーするか、特定口座にするか悩んでいる

・NISA枠は基本的にはほとんど使ってしまう積立ペース

そしてこの場合、筆者は以下2点に注目しています。

●評価損益がプラスかマイナスか

●課税への拒否感の度合い

投信の評価損益がプラスの場合

特定口座へは、移管日(年内最終営業日)の時価(終値)が取得価額となり払い出されます。

例えば、トータルの買付金額80万円で買った投信が、時価120万円になっていた場合です。

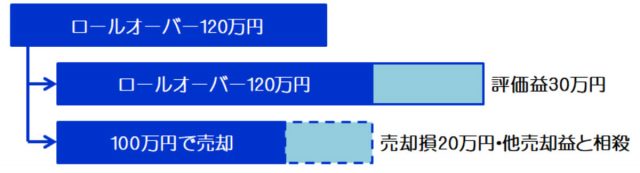

【図表2】

NISA枠を使ってしまう積立ペースの方であれば、2019年の新規NISA枠がゼロになってしまっては、計画的な資産運用ができないため、特定口座を利用してカバーしていくことになりそうです。

であれば、ロールオーバーせずに取得価額を時価に確定させると、本来の買値より取得価格を上げることが可能となり、将来さらに値上がりしても取得価格が上がった分、課税される税金を少なく抑えることが可能です。

特定口座へ120万円で払出しとなり、その後150万円で売却したとしても、売却益30万円に対する約6万円が非課税になります。

また逆に、100万円で売却損を出した場合は、ほかに特定口座での売却益があれば相殺が可能となります。

【図表3】

長期投資が前提となり、売却する機会がそんなにないとはいえ、投信はあがり続けるわけではありません。

取得コストが高く修正されたからといって、これからも今までと同じようにさらに上がることのみを前提とする対応をとってしまうと、結果的に5年後の選択肢を狭めることにもなりかねないのです。

また、特定口座へ払出して将来値下がりしても、当初の取得コストを下回らない限り、本当は損していないにも関わらず損したとみなされ、特定口座部分については課税されることがなくなり、これが後々課税の影響を軽減してくれる可能性があるのです。

基本的には課税されるのが当たり前と思っておけば、判断を誤ることもないでしょう。

投信の評価損益がマイナスの場合の例

では、買付金額80万円で買った投信が50万円になってしまった場合です。

【図表4】

NISA内での損益分岐点は平均取得価格が基準になります。

相場環境が良くないとき、評価損の状態にあるときは、ロールオーバーすることによるNISA内での積立て継続で、平均取得価額が慣らされていくことで、評価損を減らせるチャンスもでてきます。

ただ、この場合あくまで「損失確定の先送り」となりますから、NISAによる運用が5年でうまくいかなかった場合は、その時点で諦めてさっさと特定口座に払い出しても悪くはありません。

評価益は将来の値下がりリスクヘッジのために、特定口座へ。

評価損は損失確定先送りのために、ロールオーバー。

ドルコスト平均法による積立ては、現実的にはこのような流れになりそうです。

課税への拒否感はどれくらいになりそうか

これは、少々やっかいです。NISAはうまくいけば確かに大きく節税ができる制度です。

利益に課税されるということは、運用パフォーマンスを下げる大きな要因となりますから、この制度の「非課税メリット」が強調されるたびに、僕らの脳は「非課税が当たり前、課税はありえない」という意識がすりこまれていきます。

本来であれば、課税されることや大きく損失を出さないような運用が基本だと思うのです。

知らず知らずのうちに、本来20%課税されることが当たり前なのに、「非課税が当たり前」という思考に変化していきます。

非課税であることが標準になってしまうのですから、評価損状態での、ロールオーバーや特定口座への移管に対して、必要以上に拒否反応がでてしまうのです。

もらえると思いこんでいたらもらえなかったという時のショックは、容易に想像いただけると思います。

契約直前に、手から滑り落ちていく瞬間を経験した営業マン、おやつが目の前にあるのにお預けをくらう子供、好き好きオーラを出してくる女子に告白したらなぜか振られる勘違い男子、まさにそんなイメージです。

自分だったらどういう精神状態になるか、ぜひイメージしてみてください。

人間は、得した時より損した時のほうが、2~2.5倍くらいのストレスを感じるそうです。

どんなに利益がでても非課税といわれると、不本意な課税や意図していなかった課税に対してはもの凄いストレスを感じてしまうことになります。

これが嫌であれば、これからは一般NISAもつみたてNISAもやらないか、せめてつみたてNISA一本でいくかにしたほうが良いでしょう。

まとめ

NISAの出口対応については、前提条件を絞ってみたとしてもいろんなケースを考えてみる必要があります。

このようなことはNISAがスタートした時にはすでに想定されていたはずですが、やっぱり人間は「先送り」したくなっちゃう生き物のようです。

10月28日現在、マーケット環境が悪化しつつあります。将来が当たらないとメリットを享受できない非課税制度であるNISA。

利用する際はある程度の割り切りが必要です。

こういった点が不便、考えるのがめんどくさいという理由で、あえてNISAを利用しないかたもいるくらいです。

筆者としては、リスクをとった資産運用に対する課税には大反対の立場です。

しかしながら、現状では課税されるのが当たり前と思っておいていただくと、少し違った見方や答えがでてくるような気がします。

制度に振り回されることのない長期投資の継続を願っています。

Text:野原 亮(のはら りょう)

確定拠出年金相談ねっと認定FP

外部リンク

この記事に関連するニュース

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

-

分配金をたくさん出すファンド、出さないファンド:長期資産形成に向くのはどっち?

トウシル / 2024年6月15日 8時0分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

-

お金に余裕がなくて投資もごくわずかです。「月100円の投資」「500円貯金」に、意味はあるでしょうか?

ファイナンシャルフィールド / 2024年6月11日 10時0分

-

資産7000万円・新NISA「成長投資枠で個別株に集中投資」している68歳男性が「将来上がるしかない」と予測する銘柄とは?

オールアバウト / 2024年6月3日 6時10分

ランキング

-

1上海の伊勢丹が営業終了、中国で日系百貨店の閉店相次ぐ…高島屋は売上高が減少傾向

読売新聞 / 2024年6月30日 20時56分

-

2マツダ、ヤマハ、ホンダ、スズキの「認証不正」どうなった? 調査結果を国交省が公表! マツダは同日にコメント発表

くるまのニュース / 2024年6月30日 22時10分

-

3毎回"完売"続出。築地銀だこの「ぜったいお得な回数券」は、PayPay併用でさらにお得!

東京バーゲンマニア / 2024年6月30日 9時3分

-

4ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

5「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください