38歳から「NISA」って遅いですか? 今から「月1万円」でも積み立てれば、老後の支えになるでしょうか? 今まで「貯金」しかしてきませんでした…

ファイナンシャルフィールド / 2024年5月18日 5時0分

NISAに興味があるものの、収入が少なくあまり積み立てられないなら意味がないかなと思っていた人が、今年から新NISAになったと聞いてやっぱりやりたいと考えることもあるでしょう。今から月1万円でも60歳まで続けた場合は老後いくらになるでしょうか? 本記事で銀行預金の場合とも比較しながら、併せて新NISAのリスクについても解説します。

老後へ向けて「月1万円」積立したらいくらになる?

老後へ向けて「月1万円」ずつ備えると仮定し、60歳にはいくら貯まるのかについて試算してみましょう。「月1万円」を銀行に貯金した場合と、新NISAで積立した場合のケースでそれぞれ解説します。

銀行に「月1万円」預金した場合

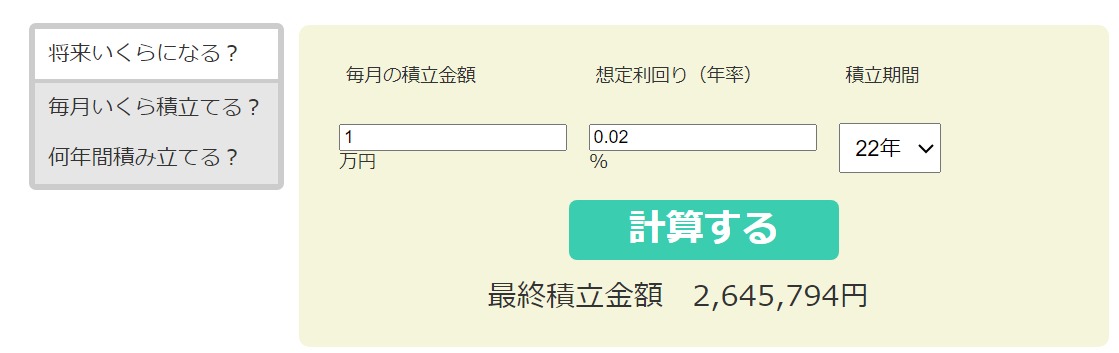

2024年4月時点の大手メガバンクにおける普通金利預金は0.02%です。銀行に「月1万円」預けた場合、60歳時点での最終金額は264万5794円となります(図表1)。

図表1

金融庁 資産運用シミュレーションで試算

【元本】

月1万円×12ヶ月×22年=264万円

【利息】

5794円(普通金利預金0.02%で22年間でもらえる利息ですが、実際にはこの利息に対して利子税が20.315%かかるため、税引後の受取額は4617円)

なお、日本銀行のマイナス金利解除を受け、3大メガバンク(三菱UFJ、三井住友、みずほ)の普通金利預金が0.001%から0.02%と、実に20倍の引き上げとなりましたが、今後も金利は変わる可能性はあるでしょう。

新NISAで「月1万円」積立し5%で運用した場合

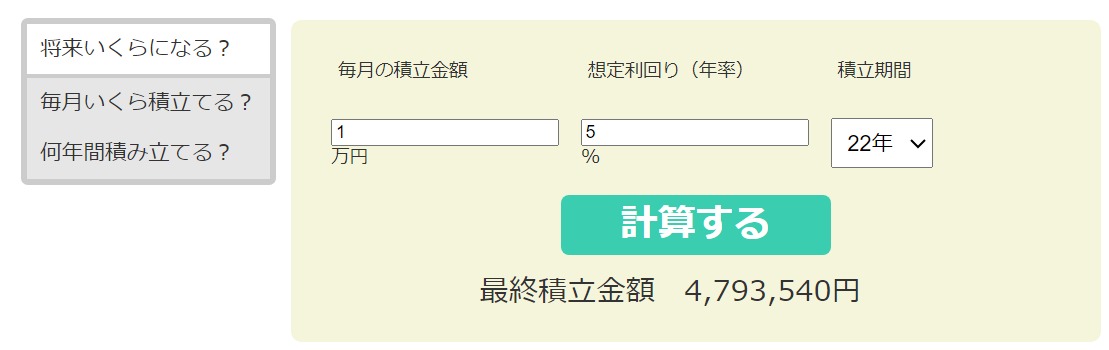

一方、新NISAで「月1万円」積立した場合、60歳時点での最終金額は479万3540円となります(図表2)。

図表2

金融庁 資産運用シミュレーションで試算

【元本】

月1万円×12ヶ月×22年=264万円

【運用収益】

215万3540円

新NISAで運用した利益はすべて非課税となりますので、60歳時点で受け取る場合には、運用収益はすべて自分の利益となります。

補足ですが、myINDEXによると全世界株式(日本含む)の過去20年間の平均リターン率は年間6.57%となっており、もう少し保守的な数字として年利5%で計算しました。あくまでもシミュレーションで、将来の運用金額を保障するものではありませんが、参考にしてください。

新NISAにも元本割れリスクはある

新NISAで積立投資をしても、元本割れのリスクはありますので注意が必要です。税金はかかりませんが必ずもうかる保障はないことを、頭に入れておく必要があります。積立投資を行う際に基本となる、「長期」、「積立」、「分散」でリスクを最小限にしながら投資するようにしましょう。

まとめ

結論、38歳から新NISAを始めるのは決して遅くはありません。たとえ同じ「月1万円」の捻出であっても、預金するのと積立するのでは将来的に雲泥の差となる可能性が高いです。

積立投資は複利の力で時間を味方につける投資手法のため、なるべく早く始めることが大事です。老後にいくらくらいあると安心できそうか、逆算しながら考えてみるとよいでしょう。

出典

金融庁 資産運用シミュレーション

執筆者:鳥谷威

1級ファイナンシャル・プランニング技能士

外部リンク

この記事に関連するニュース

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

銀行に100万円を1年預けて増えるのは「たった10円」という現実…1億円達成&FIREした元会社員が〈投資〉をおすすめする納得の理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時45分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

年金「14万円」、老後破産へのカウントダウン…「自助努力」の裏にある現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

同僚は財形貯蓄で10年間「毎月2万円」を積み立てているそうです。利息を含めるとどのくらいたまっているのでしょうか?

ファイナンシャルフィールド / 2024年7月4日 3時40分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください