40歳会社員、結婚したら「賃貸」は卒業すべきですか? 妻から「家を買いたい」と言われていますが、共働きで「年収600万円」ではキツイでしょうか?

ファイナンシャルフィールド / 2024年5月19日 5時30分

結婚を機に家を購入しようか悩む人は多いのではないでしょうか。しかし、自身の年収で家を購入しても問題ないのか疑問に感じることもあるでしょう。 本記事では、賃貸と持ち家のメリット・デメリットについてみていき、年収600万円で家を購入しても問題ないかを説明します。購入する際のポイントについても解説するため、これから家を購入予定の人は参考にしてください。

賃貸・持ち家のメリット・デメリット

まずは、賃貸と持ち家それぞれのメリット・デメリットをみていきましょう。

賃貸のメリット・デメリット

賃貸のメリットは大きく次の3つです。

●手軽に引っ越しができる

●修繕や修理が不要

●収入に合わせた物件を選べる

賃貸の場合は結婚や出産などのライフイベントが発生した際に、その時のニーズに合った物件に引っ越しすることが可能です。近隣トラブルがあった際にも対応しやすいでしょう。また、賃貸で住む場合は修繕や修理などは原則としてオーナーが行うため、住居者に費用は発生しません。

ほかにも、転職や失業によって収入が大幅に減ってしまった際にも、収入に応じた所に引っ越せます。

一方、賃貸のデメリットは次の2つです。

●資産にならない

●リフォームができない

賃貸の場合はその家を所有しているわけではないため、数十年と家賃を支払ったとしても自身の資産にはなりません。そのため老後生活に入り、年金収入だけで生活する際にも家賃を払い続けなければならず、家賃が経済的負担になる可能性があります。

また、賃貸で住む場合は自身の好みにリフォームできないケースが多いです。その点、持ち家の場合は好きにリフォームができ、自身の納得の行く空間を作ることが可能です。

持ち家のメリット・デメリット

持ち家のメリットは主に次の3つです。

●最終的に家が資産になる

●ローン完済後は支出が減る

●生命保険の代わりになる

家を購入すると、最終的に資産として残すことができ、その後は家を売ったり、子どもに贈与したりもできます。また、ローン完済後はローン返済がなくなるため、毎月の支出が大幅に軽減できる点もメリットの1つでしょう。

さらに、家を購入する際に多くの人が団体信用生命保険に加入します。この保険に加入することで、ローン契約者の方に万一のことが起きた場合にもその後のローン返済がなくなり、残された家族の経済的負担を軽減できます。

対して、持ち家のデメリットは次のとおりです。

●手軽に住み替えられない

●修繕費用などの費用が発生する

持ち家の場合は住み替えようと思ってもすぐにはできません。転職や転勤、または近隣トラブルなどで住み替えが必要になったとしても、新しい住居に移る前に現在の家を売却することが一般的です。また、住宅ローンの残債が多い場合、売却できても債務が残ってしまう可能性もあるでしょう。

さらに、持ち家を所有していると、定期的な修繕やメンテナンスが必要です。屋根の修理や外壁塗装など、大規模な修繕が必要になる場合もあり、これらはすべて所有者の負担となるのです。

年収600万円で住宅は購入できる?

ここまでで、持ち家に対して大きなメリットが感じられた場合は家の購入を検討してもよいかもしれません。しかし、そもそも年収600万円で住宅を購入しても大丈夫なのか気になる人もいるでしょう。

ここからは住宅購入価格の相場とおおよその返済額をみていきます。

住宅購入価格の相場と毎月の返済額

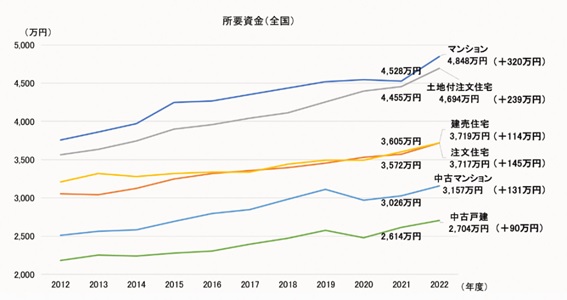

住宅金融支援機構公表の「フラット35利用者調査(2022年度)」の資料によると、購入価格の全国平均は、土地付注文住宅が約4700万円、建売住宅が約3700万円、マンションが約4900万円となっています。

図表1

住宅金融支援機構 2022年度 フラット35利用者調査

仮に次の条件で土地付注文住宅を選択し、4700万円の住宅ローンを組んだ場合の毎月の返済額を試算してみます。

●借入額:4700万円

●金利:1%

●返済期間:35年

●返済方法:元利均等

この条件の場合、返済額は約13万3000円です。

無理のない返済負担であれば購入を検討してもよいでしょう

住宅購入を検討する際は、毎月の返済負担が家計の負担にならないことが重要です。年収600万円の人が、前記のモデルケースの毎月のローン返済額13万3000円を無理なく返済できるかは、購入者の家計状況によって大きく異なります。

年収600万円の手取り額を、年収の80%にあたる480万円だとしましょう。月換算すると毎月40万円になり、ローン返済額13万3000円を差し引くと残りは26万7000円です。毎月26万7000円で無理なく生活ができ、そのうえで毎月一定額を貯蓄ができるようであれば購入できると判断してもよいかもしれません。

住宅購入は夫婦でよく話し合って決めましょう!

持ち家の場合は最終的に家が資産になることや、ローン完済後は支出が減るといったメリットがあります。その一方で引っ越しが必要になったとしても手軽にできない点に注意が必要です。

年収600万円の人に限らず、家を購入する場合は毎月のローン返済が家計の負担にならないように気をつけることです。また、住宅購入に関しては夫婦でしっかり話し合いの場を設けて、お互いの希望を伝え合って進めていきましょう。

住宅購入は人生における大きな買い物の1つです。きちんと話し合い、お互いが後悔しないような選択をしてください。

出典

住宅金融支援機構 2022年度 フラット35利用者調査

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

外部リンク

この記事に関連するニュース

-

世帯年収900万円・40代夫婦、戸建て購入から10年後“地獄のマイホーム生活”へ…誠実そうな営業マンの「家賃並みの返済額で買えますよ」を信じた末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 7時15分

-

自己所有より支出が高い〈賃貸〉か、銀行に“420回”決まった金額を払う〈持ち家〉か…損得勘定で考えるより「大切にすべきこと」

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 11時15分

-

5人家族で2DKに住んでいます。狭いので「一軒家」の賃貸を探してますが、月々の家賃を払って借りるなら建てたほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月7日 9時0分

-

賃貸に住み続けるVSマイホームを購入する…老後を見据えて選ぶならどっちがお得?【FPの結論】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 7時15分

-

念願の一戸建てを購入し「これで俺も一人前」と幸せを噛みしめたが…25年後、年金生活に突入した65歳・元会社員に市営住宅への転居を決断させた「厳しい現実」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 12時15分

ランキング

-

1「楽器の演奏」「人とのおしゃべり」はさほど効果なく登山は逆効果…認知症の予防に本当に効くスポーツの名前

プレジデントオンライン / 2024年9月29日 15時15分

-

2「固形せっけん」で“洗髪”してもOK? 髪に悪影響? 美容師に聞いてみた

オトナンサー / 2024年9月29日 20時10分

-

3営業職から営業職へ転職した人は3割強 選んだ理由「向いているから」「稼ぎたい」

まいどなニュース / 2024年9月29日 16時30分

-

4「持ってる?みんな」木村拓哉、意外と盲点的な防災グッズを勉強。災害時の生活を救うお助けアイテム3選。

東京バーゲンマニア / 2024年9月29日 17時3分

-

5【全国チェーン】焼き立てパン食べ放題&ホテルみたいなプレートで"1078円"マジか...至福のモーニングに出合った。《編集部レポ》

東京バーゲンマニア / 2024年9月29日 7時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください