40歳で「貯金ゼロ」です。NISAを使えば60歳までに「2000万円」貯めるのに間に合うと言われましたが本当ですか? 月々いくら貯めればいいでしょうか?

ファイナンシャルフィールド / 2024年5月27日 3時20分

2024年から新NISA制度が始まり、資産運用を以前より身近に感じるようになった人も多いことでしょう。今まで貯金や資産運用を一切してこなかった人の中には、NISAをきっかけに資産運用を始めて、お金を増やしたい人もいるはずです。 本記事では例として、NISAを使って20年間で2000万円を貯められるのかを考えるとともに、その場合、毎月どの程度の金額を積み立てればいいのか解説します。

NISAを使えば資産運用で得た利益が非課税になる

通常、株式や投資信託などから得られた売却差益や配当金には、所得税および復興特別所得税と、住民税を合わせて20.315%の税金がかかります。

例えば、100万円で買った株式を120万円で売った場合の差益20万円にかかる税金は4万630円、1万円の配当金にかかる税金は約2032円です。

一方、NISA制度を使えばこれらの税金が非課税となります。NISAという言葉はNippon Individual Savings Account(日本版少額投資非課税制度)の頭文字をとったもので、2014年1月から始まりました。

NISAは2024年1月に改正され、非課税保有期間が無制限となったほか、非課税保有限度額が1人あたり累計1800万円になったことで、より使いやすい制度に生まれ変わりました。ただし、1年間にNISA口座で買い付けができる金融商品の上限は、つみたて投資枠120万円と成長投資枠240万円の合計360万円です。

20年で2000万円貯めるために必要な利回りと毎月の積立金額は?

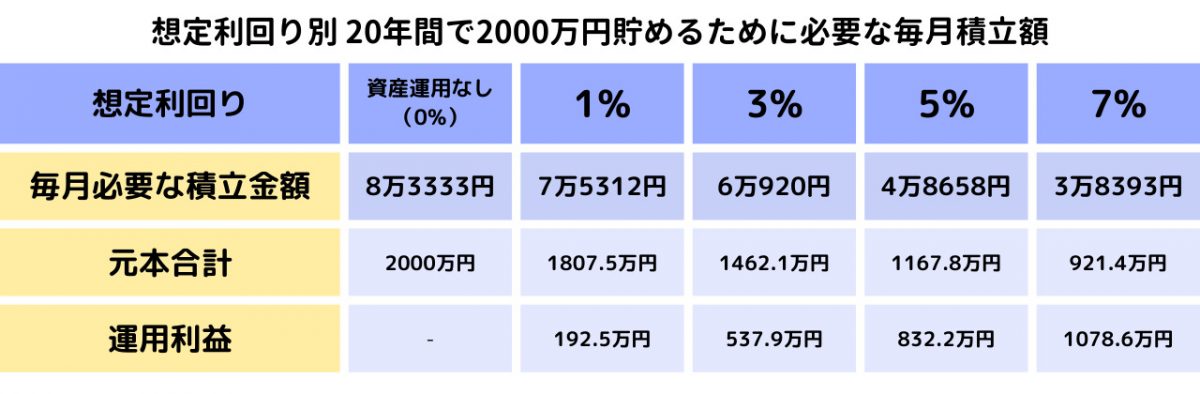

例として、40歳から60歳までに2000万円貯めたいという場合、貯蓄をするのであれば、2000万円を20年(240ヶ月)で割った8万3333円を毎月貯める必要があります。

一方、投資信託などの金融商品を使って資産運用した場合を見てみましょう。図表1は想定利回り別に毎月必要な積立額を示したものです。

図表1

金融庁 資産運用シミュレーションより筆者作成

資産運用することで、毎月の積立金額を大きく下げられることが分かります。仮に、想定利回りを5%にした場合、毎月必要な積立金額は4万8658円です。8万3333円は厳しいけれど、5万円を切るのであればなんとかなりそうと思う人もいるのではないでしょうか。

なお、NISAを使うか使わないかによっても大きな違いが出ます。例えば、20年間で2000万円を貯めたい場合、想定利回り5%、課税口座で積み立てるケースでは、以下の通り、毎月5万3159円が必要です。

・元本合計 5万3159円×240ヶ月=1275万8160円

・運用収益 約909万2000円

・運用収益に対する税金 909万2000円×20.315%=約184万7000円

・20年後の資産総額 約2000万3160円

しかし、NISA口座を使うことで、約185万円もの節税が可能となるため、毎月の積立金額が4500円少なくてよくなります。

長期投資することで利回りは安定する

ただし、NISAでの資産運用であっても、あくまで投資であるため、5%の利回りが必ず約束されている訳ではありません。5%の利回りを出すためには、ある程度のリスクを取る必要があり、ときには元本を下回ることもあります。

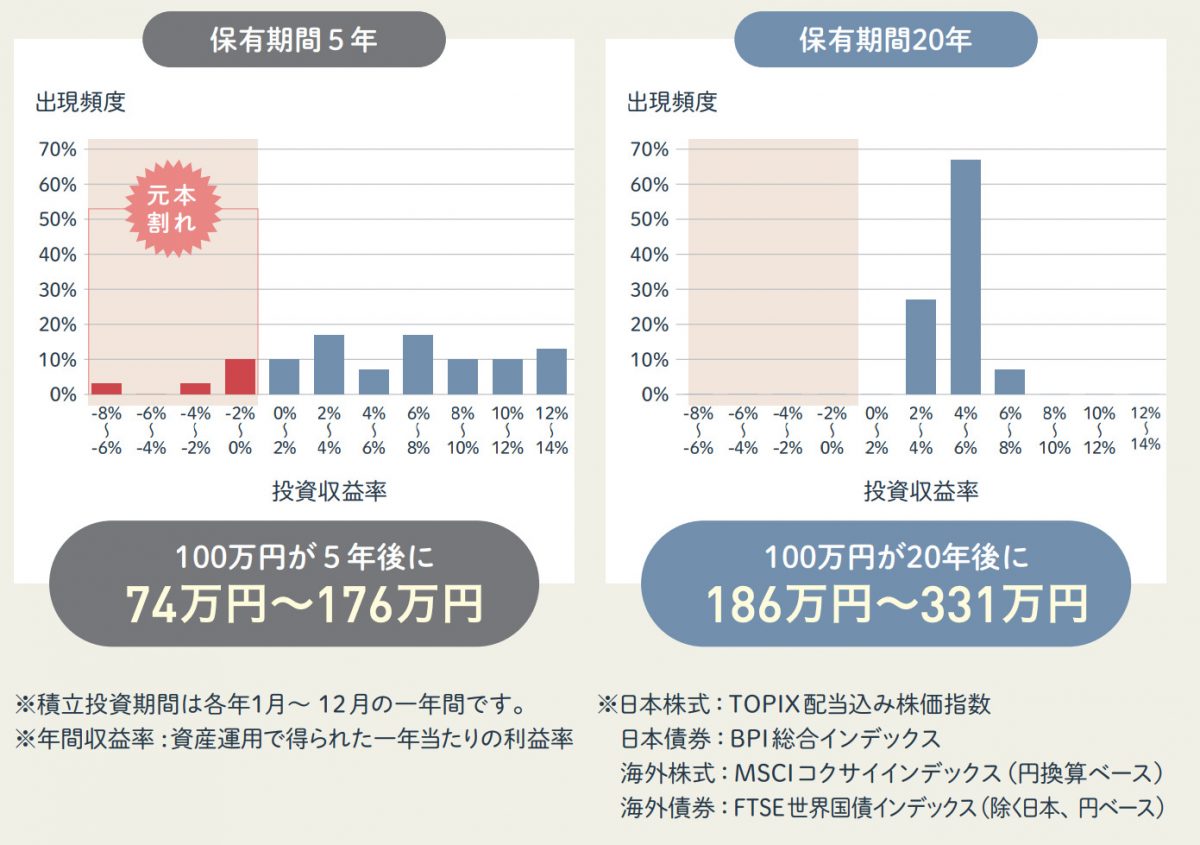

リスクを下げるのに有効なのは長期投資です。図表2は、1989年以降、毎月同じ金額を国内外の株式と債券に積み立てて、5年間と20年間それぞれ保有した場合についての年間収益率を金融庁が計算したものです。

図表2

金融庁 はじめてみよう! NISA早わかりガイドブック

5年間の積立投資の場合は収益率に大きなばらつきがあり、元本割れになっていることもあると分かります。一方で20年間の積立投資の場合は、70%近くが収益率4~6%の間に収まっています。ばらつきが少なくなり、元本割れはありません。

このことから、想定利回り5%は十分現実的な数字であり、長期投資することで元本割れのリスクを減らせることが分かります。ただし、これはあくまで過去のデータなので、未来の結果を保証するものではなく、最終的にはリスクとリターンのバランスを自己責任で考えて資産運用することが大切になります。

資産運用は少しでも早く始めることが大切

「2000万円貯めたい」と考えたとき、想定利回り5%で資産運用する場合、20年あれば毎月の積立金額は4万8658円で済むのに対し、10年で2000万円を貯めようとすると毎月12万8798円、約2.65倍の積み立てが必要です。毎月5万円以内なら貯められるという人はいても、毎月13万円近くとなると、厳しいと感じる人が多いでしょう。

加えて、積立期間が長ければ長いほど、元本割れのリスクを減らせると同時に収益率が安定します。つまり、積立期間が短ければ短いほど、月々に必要な積立金額が増えるだけではなく、安定した利回りを得ることも難しくなるのです。

NISAでの資産運用もあくまで投資であるため、さまざまなリスクをよく考えることが必要ですが、もし、資産運用での積み立てを考えているのであれば、なるべく長期で投資できるように、早いうちに検討するのが良いでしょう。

出典

国税庁 株式・配当・利子と税

金融庁 資産運用シミュレーション

執筆者:浜崎遥翔

2級ファイナンシャル・プランニング技能士

外部リンク

この記事に関連するニュース

-

24歳会社員「投資に怖いイメージが…NISAは利用するべきですか」 早期投資のメリット、FPが解説

まいどなニュース / 2024年7月26日 12時32分

-

将来に向けて月1万円ずつ貯金をしていたら、親に「NISAのほうがお得なんじゃない?」と言われました。普通に貯金するよりも、NISAのほうがお金が貯まるのでしょうか?

ファイナンシャルフィールド / 2024年7月26日 9時10分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

夫の年収は「550万円」ありますが、全く貯金が増えません。月収の変動が激しいからでしょうか?老後資金を効率よく貯めるにはどうしたらよいですか?

ファイナンシャルフィールド / 2024年7月15日 2時0分

-

高校生の子どもに将来の資金づくりとして新NISAがいいのではと思っています。子どもの名義で親が掛金を払うことはできるのでしょうか?

ファイナンシャルフィールド / 2024年6月28日 6時40分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください