老後は「貯金2000万円」があっても危険?「60歳で定年」すべきでない理由を、夫婦2人の平均支出をもとに解説

ファイナンシャルフィールド / 2024年5月28日 2時20分

「60歳になれば年金受給まであと5年だし、貯蓄もそこそこあるから働かずにのんびり暮らしたい」 60歳近くになると子どもが独立している世帯も多く、今後の人生設計を見直す時期ですが、ある程度退職金があれば、それ以降は働かずに夫婦でゆっくり過ごしたいと思う人も多いのではないでしょうか。 本記事では、貯蓄が2000万円あって平均的な年金を受給する夫婦世帯が、60歳以降完全リタイアした場合の生活費の収支がどうなるのかをシミュレーションします。あわせて、退職金や年金以外の老後資金対策についても説明しますので、ぜひ参考にしてください。

60歳以降働かないと、年金受給までに2000万円の貯蓄はどうなるのか?

総務省統計局が公表している2022年の家計調査年報をもとに、まずは60歳以降の夫婦世帯で必要となる生活費を試算してみましょう。まず、家計調査年報によると二人以上世帯で世帯主が60代の消費支出は月平均29万9362円です。このことから、月約30万円を60歳から65歳までに必要な生活費と仮定します。

この金額をもとに、年金受給開始前の60歳から65歳までの5年間に必要な生活費を試算すると、「月約30万円×12ヶ月×5年=約1800万円」となります。つまり、貯蓄が2000万円あったとしても、65歳時点で手元に残るのは200万円程度です。

もちろん、年金を前倒しして受給する選択肢もありますが、60歳まで前倒しすると受給額が24%減少するため、長い目で見るとあまりおすすめできないでしょう。

65歳以降、年金受給開始後の収支はどうなる

65歳時点では、2000万円あった貯蓄もほとんどなくなりますが、年金受給が始まる65歳以降の収支はどうでしょうか。厚生労働省年金局が公表している令和4年度の厚生年金保険・国民年金事業概況によれば、受給している年金の平均月額は老齢基礎年金を含めて1人当たり14万4982円となっています。

夫の年金を平均的な月約14万5000円、妻は専業主婦で老齢基礎年金満額の月6万8000円の受給と仮定すれば、世帯全体の収入は月額14万5000円+6万8000円=21万3000円です。

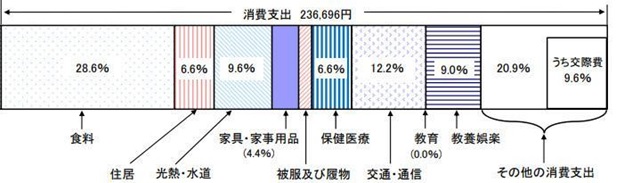

一方で家計調査年報によれば、支出額は図表1のとおり、65歳以上無職夫婦世帯の消費支出が月平均23万6696円となり、この比較だけで月21万3000円-23万6696円=2万3696円の赤字になります。退職金2000万円も残りわずかとなり、毎月の収支が赤字となれば、家計はかなり心もとない状態です。

また、個人の資産状況次第ではさらに心配な面があります。例えば、2022年の家計調査年報の消費支出データの内訳を見ると、65歳以上の夫婦のみ世帯の住居費がわずか6.6%となっており、月額に直すと23万6696円×6.6%=1万5621円しか支出がありません(図表1)。

図表1

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出

同データは60代や70代の持ち家比率が90%を超えていることも明らかとなっており、仮に住居が賃貸だった場合は、平均消費支出に月数万円程度の住居費が上乗せされるでしょう。

これに税金や社会保険料といった非消費支出、さらには物価高騰といったリスク要素も加わるため、収入が年金のみだった場合の実際の収支は、机上の計算以上に厳しいと考えられます。

老後資金対策には多くの選択肢がある

60歳時点でリタイアして夫婦で暮らすには、2000万円程度の貯蓄だけでは不十分な上、平均的な年金額では65歳以降も生活費の赤字も続きます。しかし老後資金の対策は貯蓄や年金だけではありません。

例えば、NISAを活用した資産形成、iDeCoなど個人年金の活用で、老後生活の収支改善を図れます。いずれも長期間の運用で効果が大きくなるため、50代の人は「もう時間がない」と思うかもしれませんが、人生100年時代であることを考えれば10年単位の運用は不可能ではありません。

例えば、月3万円の積立であっても、5%の利回りがあれば、10年の積立期間で運用益106万円を含め466万円の資産形成が可能です。

他にも60歳以降短時間でも働くことを検討したり、年金の繰下げ受給や支出見直しを組み合わせたりするなど、老後資金の対策には意外に多くの選択肢があります。早めの取り組みが有効なのは言うまでもありませんが、ご自身にとってどのような対策が実施可能なのか考えるのが大切です。

まとめ

夫婦世帯で60歳以降に完全リタイアすると、貯蓄が2000万円程度あっても65歳時点で底をつき、年金受給開始後も平均的な受給額であれば、毎月の収支も赤字で家計にゆとりはありません。また、持ち家か賃貸かなど個人の資産状況次第で必要な老後資金はさらに増えるなど、心配な点は数多くあります。

しかし、貯蓄や年金以外にも、老後に向けた資産形成や働き方の見直しなどで、豊かな老後生活を実現するのも不可能ではありません。まずは、老後どのように生活したいのかを夫婦で考え、可能な老後資金対策を早めに実践してはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

厚生労働省年金局 令和4年度厚生年金保険・国民年金事業の概況

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

退職金を「1000万円」受け取りました。貯金は別で「500万円」ほどあるので、妻と2人暮らしなら老後資金は足りますよね?

ファイナンシャルフィールド / 2024年9月14日 5時10分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

「定年後は年金だけでゆっくり暮らしたい」という夫。60歳(定年)から65歳(年金受け取り)までいくらあればいい?

ファイナンシャルフィールド / 2024年9月5日 10時0分

-

40代独身、貯金は「80万円」です。1人なので老後も年金だけでどうにかなると思っていますが、マズいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時20分

ランキング

-

1栃木県の遊園地で「時給2500円」バイトが見せた驚きの成果とは? 狙いは人手不足解消じゃなかった!

ITmedia ビジネスオンライン / 2024年9月29日 6時15分

-

2「あいつと同じ墓に入りたくない!」人、選択肢3つ 「どの墓に入るか」自由はあるけど"準備"が重要

東洋経済オンライン / 2024年9月29日 9時0分

-

3【どうして?】ブレーキを踏んでいないのに…ブレーキランプがつきっぱなし 「バッテリー上がりや思わぬ事故の原因に」整備士が対処法を解説

まいどなニュース / 2024年9月28日 7時32分

-

4「90円はなかなか」夢洲駅までいくら? 大阪メトロの運賃が明らかに 一日券は使えない!?

乗りものニュース / 2024年9月28日 17時12分

-

575分が“10時間”に!? 破滅的な「コストコ渋滞」なぜ起きたのか 沖縄初出店1か月も混乱続く

乗りものニュース / 2024年9月29日 12時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください