クレジットカード保険の活用を考えよう! ~海外旅行に行くなら注意したいこと その3

ファイナンシャルフィールド / 2018年12月14日 10時0分

これまでの記事で、海外旅行における大きなリスク「海外旅行中における傷害・疾病事故の費用」をどう保険でカバーするかについて考えてきました。 最終回である今回は、クレジットカード保険でこれらのリスクをカバーする方法を考えてみたいと思います。

クレジットカード保険を考える

海外旅行保険には、一般的な任意保険だけでなく、クレジットカードに付帯するものがあります。

クレジットカード保険の治療・救援費用は100万円から200万円程度のものが一般的です。

これだけでは少ないのですが、年会費無料のクレジットカードを複数組み合わせて、起こりうるリスクをカバーするように設計することができます。

この場合、それぞれのカードの補償限度額を加算したものが最終的な補償限度額になるので、ある程度の費用がかかった場合でも対応できるのです。

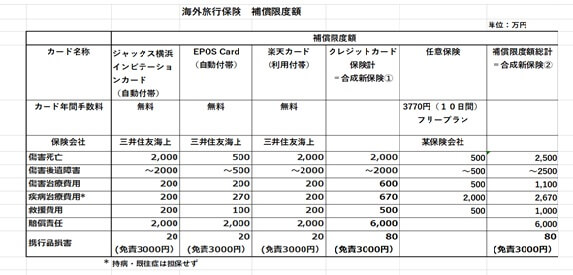

以下の表をご覧ください。

年間手数料無料のクレジットカードを使ってどこまで補償を拡大できるか、一例として提示してみました。

上記の表についての説明と注意点は主に5つあります。

1.クレジットカード保険では、持病・既往症を補償する保険はありません。

そのため、持病や既往症のあるシニアの方向きではありません。

持病・既往症の補償が欲しければ、その2(前回の記事)でも紹介した「持病・既往症の補償付きの保険」をパッケージで買うほうがよさそうです。

2.補償限度額

○傷害死亡・傷害後遺障害は、クレジットカード付帯保険では補償額が積算されず、最大補償額の会社の金額が補償額となります【合成新保険(1)】。

ただし、クレジットカード付帯保険と任意保険を組み合わせた場合は、両者の合計額が最終補償額となり【合成新保険(2)】、かつ保険事故があった場合は定額払いなので、最終補償額が支払われます。

○その他の補償項目は、クレジットカード付帯保険、任意保険ともすべての補償額を積算した金額が最終補償額となります【合成新保険(2)】。

ただし、保険事故があった場合は実損払いなので、実際に支払った金額が保険金として支払われますが、実際に支払った金額が最終補償額を超えた場合は、最終補償額が限度となります。

3.自動付帯・利用付帯

自動付帯とは、カードに加入するだけで保険が付帯されるものをいいます。

利用付帯とは、カードに加入し、かつ、そのカードで旅行費用を支払うことで保険が付帯されるものをいいます。

ただし、楽天カードの場合は、自宅から空港までの交通費の一部、例えば、電車賃、モノレール代、タクシー代をカードで払えば利用付帯とみなされます。

4.上記表にあげた一例では、カード年間手数料が無料であるだけではなく、最終的な補償をする保険会社が同一の会社(この場合は三井住友海上)になるような組み合わせを選びました。

そうすることで、保険求償の段階で、窓口も保険者も1つとなり、手間もリスクも1社にかけた保険と同じになります。

もし、保険会社が分かれた場合でも、補償金額の大きな保険会社が窓口になって、ほかの保険会社でカバーする分も対応してくれるので、契約者にとっては1社で保険をかけた場合とほとんど変わりません。

5.また、クレジットカード保険といっても、クレジットカード会社が保険金の支払いを保証するのではありません。

通常、上記のような大手損保会社が保険者になっているので、大手損保会社が保険者になっているカードを選べば、保険求償の際も心配はいりません。

これで傷害治療・救援費用で 1100万円(600万円+500万円)、疾病治療・救援費用で1170万円(670万円+500万円)の補償限度額が確保されました。

求償額が補償限度額以内であれば全額【合成新保険(1)】、もし求償額が補償限度額を超えていれば、補償限度額まで保険金が支払われます。

これが無料で手に入ることになります。

しかも、クレジットカードに加入している限り、何度でも使うことができます。

さらに限度額を増やしたいときは?

「それだけでは心配だ。さらに限度額を増やしたい」という方の場合は、クレジットカード付帯保険だけではなく任意保険でさらに補償額を増やすことができます。

上記の例では、フリープランの保険で、治療費用、疾病費用、救援費用をそれぞれ500万円、2000万円、500万円ずつ増やしています。

これだけ増やせば最悪の場合にも備えられるというわけです【新合成保険料(2)】。

それでも費用は3770円で済むことになります。

まとめ

いかがでしょうか?

海外の医療費は高いということから始めて、海外旅行保険の効率的なかけ方について検討してきました。

ポイントは次の通りです。

(1)治療・救援費用の補償をできるだけ大きくしたほうがよい。

(2)持病や既往症のある方は、そのリスクを一定程度でも補償する保険を考えたほうがよい。

(3)持病や既往症を考慮しなければ、クレジットカード保険を無料でかける選択肢もある。

いろいろ検討したことで、みなさんの選択肢も広がったと思います。

あとは、ご自分の事情と考え方にあった保険を選ぶことを考えてみてください。

Text:浦上 登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

「デビットカード」にもハイグレードなカードがある! ゴールド・プラチナおすすめ5選

マイナビニュース / 2024年7月16日 16時30分

-

KDDIら、最短1日間から申し込める「海外旅行保険」提供 au海外放題/世界データ定額ユーザー向け

ITmedia Mobile / 2024年7月16日 14時30分

-

au/UQ mobile/povo1.0、au海外放題/世界データ定額利用者向けの海外旅行保険

マイナビニュース / 2024年7月16日 13時55分

-

初ボーナスが出るので車を買う予定です。しかし任意保険料がどこも高額で困っています。学生のときから加入している「個人賠償責任保険」があるから、これで十分でしょうか?

ファイナンシャルフィールド / 2024年7月5日 23時40分

-

Visaブランドの「ジャパネットカード」が誕生! ジャパネットたかたでの買い物で分割が最大60回までに拡大&送料無料に

マイナビニュース / 2024年7月5日 12時59分

ランキング

-

1なぜ?「N-BOX」新型登場でも10%以上の販売減 好敵「スペーシア」と異なる商品力の改め方

東洋経済オンライン / 2024年7月17日 9時30分

-

2ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

-

3丁寧な言葉遣いで一見おとなしい人ほど陰湿攻撃がエグい…「目に見えない攻撃」を繰り出す人「6パターン」

プレジデントオンライン / 2024年7月16日 15時15分

-

4月々のスマホ代を「高いと感じる」…「2000円もすることに驚いた」「安いプランなのに高い」格安プランに乗り換える?

まいどなニュース / 2024年7月16日 19時45分

-

5第171回芥川賞は朝比奈秋さんと松永K三蔵さんがダブル受賞

産経ニュース / 2024年7月17日 18時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください