新NISAを利用するために「証券口座」の開設が必要だといわれたのですが、普通口座とどう違うのでしょうか?

ファイナンシャルフィールド / 2024年6月13日 1時30分

2024年から始まった新NISA。この仕組みを利用するためには、金融機関に「証券口座」を開設する必要があります。 この口座の開設をしないまま、ただ金融機関へ出向いただけでは、NISAを利用した取引はできません。ではこの「証券口座」とは、どのような仕組みなのでしょうか。

証券口座とその種類

証券口座とは、株式や投資信託などの金融商品を購入したり、売却したりする際に持っていなければならない口座です。新NISAでも必須となります。これは銀行や信用金庫などで使う預金口座とは、まったく異なる口座です。

通常、証券会社や銀行などの金融機関で開設できます。証券口座をつくり、その口座に入金することで、はじめて希望する株式や投資信託などの購入が可能になります。

同時に、この証券口座で、購入した株式などの管理・運用を行います。

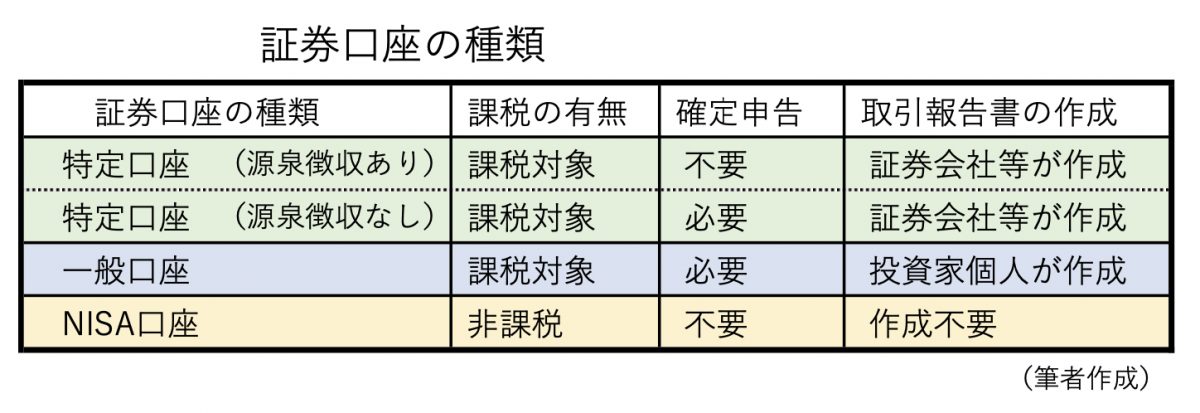

証券口座にはいくつか種類があり、新NISAを始めるにあたって開設するNISA口座もその1つです。投資で得た利益が、課税対象となるか、確定申告が必要か、などの違いにより、いくつかの異なる口座になります。

NISA口座は、金融商品の売買などで生まれた利益が非課税となる口座です。ただし逆に取引で損失が出た場合は、他の利益との合算できないという不利な側面があります。

NISA口座以外の証券口座は、取引により利益が出た場合は課税の対象になります(利益に対して原則20%が課税)。課税対象以外にも、所得税の確定申告の必要があるかどうか、確定申告の準備作業となる「取引報告書」を、誰が作成するかで、証券口座の種類が異なります。

NISA口座と課税口座

新NISAのために活用されるNISA口座ですが、課税対象となる口座と比較すると、取引対象となる金融商品が制限されています。NISA口座で取引できる金融商品は、(1) 上場会社の株式、(2) 個別の投資信託、(3) ETF(上場投資信託)、(4) REIT(不動産投資信託)などで、NISA口座を開設した金融機関で取り扱う商品に限られます。

非課税という投資する側からすると大きなメリットですが、そのぶん制約があります。また投資金額も上限が設けられ、成長投資枠と積立投資枠の2つを合わせた総額が、年間で360万円となっており、それ以上の金額は取引できません。ただし翌年になれば、新たに360万円が利用可能です。

これに対して課税口座では、より多くの商品が購入でき、とくに利用額の上限もありません。NISA口座で対象となっている(1)、(2)、(3)、(4)の商品に加え、(5) 外貨建てMMF、(6) 公社債投資信託、(7) 日本国債を含む各国の国債、(8) 企業が発行する社債、など、多く金融商品の購入が可能になります。

ただし、売買により利益が出た場合には、すべてが課税対象となります。

金融機関によって、取引可能な金融商品が異なるので注意が必要です。多くの金融機関で課税口座を開くことは可能ですが、銀行や信用金庫で口座を開設しても、株式の購入ができません。その金融機関で扱っている投資信託が中心となります。また取り扱う投資信託が限られ、取引できない金融商品がある、といった問題もあります。

そのため、NISA口座を含め証券口座の開設にあたっては、身近な金融機関という理由で選択するのは避けたほうがよさそうです。数多くの金融商品に投資したい場合は、慎重に選択する必要があります。

証券会社が取り扱う金融商品が、他の金融機関に比べ多いことを覚えておきましょう。また取引手数料にも、各金融機関により異なります。とくに課税口座に関しては、ネット専門証券の手数料が最も安いかもしれません。

確定申告が必要か・特定口座と一般口座

NISA口座は非課税ですが、それ以外の口座はすべてが課税対象になります。その中で、個人で確定申告をしないで済むのが、「特定口座(源泉徴収あり)」です。この口座は、口座のある金融機関が、投資家に対して、年間取引報告書の作成と、それに伴う所得税の納税を行ってくれます。投資家からみれば、細かい計算が一切不要です。

実際に課税口座を保有する個人の投資家のうち、9割以上がこの「源泉徴収あり」の口座を選択しています。手間が省けるというメリットがある半面、所得の少ない方でも売買益に一律20%が課税される「源泉分離課税」という仕組みです。

一方で、事業所得など他の所得が多く、20%を超える所得税率の方には、売買益に20%の課税で済むのは好都合です。もし年間で損失が出た場合は、その損失額を翌年に繰り越し合算もできます。これはNISA口座ではできないため、課税口座のメリットです。

もう1つの「特定口座(源泉徴収なし)」は、証券会社が年間取引報告書は作成しますが、源泉徴収はしません。各投資家が他の所得と合わせて、確定申告を行い納税します。

これを選択する方の多くは、他の収入が少なく、投資による売買益の20%を所得税として支払うのが不利と考える方の場合です。確定申告をすることで、納税額が減額されるため、多少の手間でも選択する意味はあるかもしれません。

さらにもう1つ「一般口座」があります。これは投資家自身が、年間報告書の作成から確定申告まで、すべて行うものです。

この口座を利用している方は、かなり少ないかと思われます。実際に株式等を保有し続け、売買もほとんどしない方であれば、取引報告書の作成や確定申告もそれほど苦にはならないかもしれません。実際に株式の売買を頻繁に行う方の場合は、非常に手間のかかる作業となるため、推奨はできません。

執筆者:黒木達也

経済ジャーナリスト

監修:中嶋正廣

行政書士、社会保険労務士、宅地建物取引士、資格保有者。

外部リンク

この記事に関連するニュース

-

新NISAでもETFに投資できる! リアルタイムで売買可能なメリットの一方、デメリットも? ざっくり解説!

Finasee / 2024年7月1日 19時0分

-

投資を始めるつもりですが、専業主婦なので高額利益が出たときが心配です。扶養から外れるのはいくらからでしょうか?

ファイナンシャルフィールド / 2024年7月1日 9時10分

-

投資初心者が知りたい「投資信託の買い方」- まず何をすればいい? 運用の注意点は?【FPが解説】

マイナビニュース / 2024年6月17日 13時27分

-

老後のために「年利3%」で毎月2万円を運用すると、20年後にはいくらになる?

ファイナンシャルフィールド / 2024年6月6日 6時30分

-

将来は社会保険料が「金融資産に応じて高くなる」って本当!? お金はNISAより「タンス預金」すべきなの? 現時点の検討内容を解説

ファイナンシャルフィールド / 2024年6月5日 3時10分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3メルカリの「単発バイトアプリ」利用者伸ばす世相 「何が利点なのか」利用者と店舗の声を聞いた

東洋経済オンライン / 2024年7月3日 13時30分

-

4カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

5「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください