年収400万円で「貯蓄2000万円」を達成! 年金が「月13万円」でも、これだけあれば老後は問題ない? 65歳以降の生活費をもとにシミュレーション

ファイナンシャルフィールド / 2024年6月14日 5時20分

「年収はそれほど高くないけど、頑張って2000万円貯めれば老後は働かなくていいはず」。 老後2000万円がクローズアップされてからは、2000万円を目標に、貯蓄に励んでいる人も多いのではないでしょうか。しかし、いざ2000万円の貯蓄を達成してみると、本当にこれで老後を安心して暮らせるのかが気になるかもしれません。 本記事では、年収400万円で60歳まで働き、65歳の年金受給開始時点で貯蓄2000万円を達成した単身の人を例に挙げて、貯蓄と年金だけで暮らしていけるのか、持ち家と賃貸でケース分けしてシミュレーションします。 なお、貯蓄や年金以外の老後資金確保の対策についてもお伝えしますので、ぜひ参考にしてください。

年収400万円で65歳以降に受け取る年金額は?

まず、年収400万円の人が65歳以降に受け取る年金額を試算してみましょう。平均的な大卒の人を想定し、23歳から60歳までの38年間は年収400万円で会社員として働き、20歳から22歳の間は国民年金に加入し、全額納付していたと仮定します。

国民年金の加入期間は40年間、年収400万円の報酬は月額約33万円となりますので、受給開始を65歳と想定すれば、年金受給額は以下の金額となります。

・老齢基礎年金 年81万6000円(令和6年度満額)

・厚生年金報酬比例部分 約33万円×5.481÷1000×456ヶ月=約82万5000円

・年金額合計 81万6000円+約82万5000円=約164万1000円

・年金月額 164万1000円÷12ヶ月=約13万6000円

このように年金の月額は13万円台となり、単身の人であっても、生活費としては少し心もとない金額です。

65歳以降、単身者に必要な生活費は?

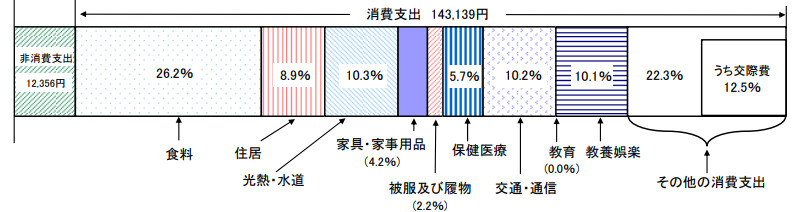

さらに、総務省統計局が公表している2023年の家計調査年報をもとに、65歳以降の単身世帯で必要となる生活費を確認してみましょう。家計調査年報によると65歳以上の単身無職世帯の消費支出は図表1のとおり、平均で月14万5430円です。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要 65歳以上の単身無職世帯(高齢単身無職世帯)の家計支出

社会保険料などの非消費支出である月1万2243円を加えても月々の生活費は平均15万7673円となり、平均で28万円ほど必要な夫婦世帯と比べれば、それほど生活費はかからないことがわかります。

65歳以降に貯蓄2000万円で暮らせるかは、持ち家か賃貸か次第

65歳以降の年金受給額と単身世帯の平均的な生活費で見れば、年金受給月額13万6000円に対し、生活費月額が15万5495円となるため、毎月の赤字額は約2万円で収まります。

貯蓄の取り崩しは年間でも月2万円×12ヶ月=24万円程度で済み、65歳時点で2000万円の貯蓄があれば、90歳時点でも2000万円-24万円×25年=1400万円程度の貯蓄が維持可能です。介護費用や急な出費など万が一の備えを考えても、ある程度は安心できる結果と言えるでしょう。

このシミュレーションだけ見れば、単身の人で貯蓄2000万円あれば、老後の平均的な暮らしは問題がないように思われます。しかし、この試算に用いたデータには落とし穴があります。それは、家計調査年報の消費支出内訳における住居費です。

実はこの統計の65歳以上の調査対象者は、持ち家の人が90%以上となっています。そのため、結果的に住居費は消費支出14万5430円の8.6%しか占めておらず、統計上は月約1万3000円にしかなりません。そのため、持ち家でなく賃貸の人の場合は試算が大きく変わります。

例えば家賃7万円の賃貸だった場合の消費支出は14万5430円+(7万円-1万3000円)=月20万2430円に跳ね上がり、非消費支出も加えた生活費は月約21万5000円に急上昇します。年金との差額も月13万6000円-月21万5000円=月約7万9000円もの赤字になり、年間94万8000円、つまり毎年100万円近い貯蓄の取り崩しが必要です。

そう考えると2000万円の貯蓄は80歳代後半には尽きてしまいます。さらには、もしもの場合の備えや物価高騰などの状況を考えると安心とは言えないため、賃貸か持ち家かの違いには十分留意しなければなりません。

老後資金対策は貯蓄・年金以外にもさまざま

持ち家の単身者であれば、年金支給開始時点で2000万円程度の貯蓄があれば、年収400万円を前提とした年金だけでも、平均的な老後生活を送るのは難しいことではありません。

しかし、同じ年金受給額や貯蓄がある人でも、賃貸であれば必要な生活費が増えるため、思っていたより早期に貯蓄が尽きてしまう可能性もあるでしょう。

このように、それぞれの資産状況や暮らしぶり次第で、必要な生活費も変わります。また、何歳まで存命するかはわかりませんし、今後年金が減ったり、物価の高騰が続いたりする可能性も否定できません。

老後資金対策はiDeCoやNISAなどを活用した現役時代からの資産形成に加え、年金の繰下げ受給を選択し、長生きリスクに備えるなど多くの選択肢があります。加えて、少しでも長く働いて、老後の家計収支を改善するのも可能です。

いずれにしても、これら複数の対策の中から、実践可能なものを選んだり組み合わせたりして、早めに老後に備えることが大切です。

まとめ

ある程度の貯蓄など、まとまった備えができる持ち家の単身者であれば、年金受給開始後は年金と貯蓄の切り崩しだけで、平均的な暮らしを続けるのは不可能ではありません。

しかし、住居など個人の資産状況や、理想とする老後の生活スタイルによっては、それ以上の老後資金が必要になるでしょう。まずは自身の老後生活を思い描きながら、必要な備えや生活費を把握して、実践可能な老後資金対策に取り組んでみてはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

35歳の会社員、母が「年金生活」になりました。「お金のことは心配しないで」と言われていますが、年金って「月6万円」くらいですよね? 不自由していないか心配なのですが、仕送りなどすべきでしょうか…?

ファイナンシャルフィールド / 2024年6月29日 4時20分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

-

52歳専業主婦の妻は「年収600万円」の夫の死後、遺族年金だけで暮らしていける?「受給額・生活費」をもとに試算

ファイナンシャルフィールド / 2024年6月15日 4時30分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

4カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください