北海道に住んでいる友人に地震保険料を聞いたら、都内に住む私より安かったのですが、なぜ保険料が違うのでしょうか?

ファイナンシャルフィールド / 2024年6月15日 10時10分

地震保険に入っている都内在住のAさんは、北海道に住む友人に地震保険料を聞いたところ、自分より安いことに驚いたそうです。日本における地震発生のリスクは同じであるように思えるのになぜ差があるのか、解説します。

地震保険とは

まず、地震保険とは地震、噴火、津波(以下「地震等」)を直接または間接の原因とする火災、損壊、埋没もしくは流失によって、被った保険の対象物の被害を補償するための保険です。

つまり、火災保険だけでは地震等による火災によって生じた損害は補償の対象外となるので、地震保険には別途加入することになりますが、地震保険は単独での加入はできず、火災保険に付帯する形での契約となります。

地震保険は何を補償してくれるの?

地震保険の補償の対象となるのは、居住用の「建物」と居住用の建物に収容されている「家財一式」です。

その際に建物と家財一式はおのおの加入する必要があり、「建物のみ」「家財のみ」「建物と家財の両方」のいずれかで加入します。

居住用の建物については、居住用の建物(店舗の併用住宅も含む)に限定されます。1階が店舗、2階が自宅となっているような併用住宅は対象ですが、工場あるいは事務所専用の建物等住居として使用されない建物については対象外となります。

また、門や塀、物置などは建物に含めて契約をすることは可能です。ただし、門や塀などにしか損害が発生しなかった場合は補償対象外です。

居住用の建物に収容されている家財一式の対象となる家財ですが、電化製品や家具、衣類、食器等です。ただし、備え付けのシステムキッチンや浴槽等は家財ではなく、建物としての対象です。

また、自動車や動植物、現金、有価証券、印紙、貴金属、宝石、書画、骨董等は対象外となります(貴金属、宝石、書画、骨董等は火災保険では30万円を超え、契約時に申告し保険証券に明示されていれば対象)。

Aさんと友人の保険料の違いの原因は?

Aさんと友人の保険料の違いは、地震保険の保険料の決定方法によるものです。地震保険料は以下の4つの要素によって決まります。

(1) 建物の構造

(2) 建物の所在地

(3) 保険期間・支払方法

(4) 建物の免震・耐震性能に応じた割引

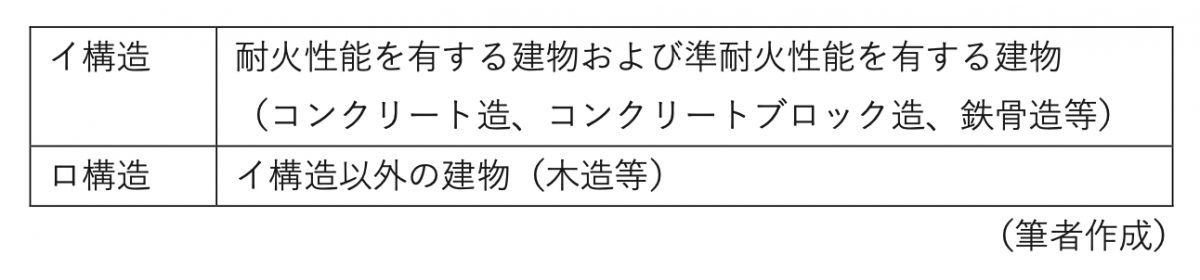

まず(1)は、建物の構造によってリスクが異なります。具体的には建物の構造は、「建物構造(柱の種類)」および「建物の耐火性能」によって判定され、地震保険の場合「イ構造」と「ロ構造」の2つに分けられており、それぞれの構造は表1のとおりです。なお、「イ構造」のほうが「ロ構造」より保険料は安く設定されます。

【表1】

次に(2)は、所在地によって地震発生のリスクが異なるためで、全国で3つの保険料率が設定されています。ちなみに現在は、東京は3等地、北海道は1等地と異なっています。

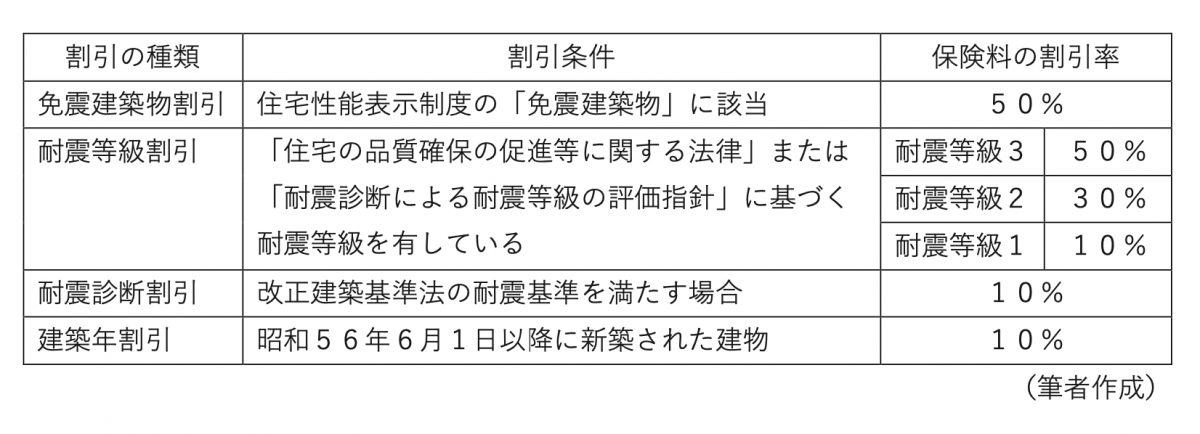

地震保険の保険期間は最長で5年で、主契約の火災保険の保険期間に応じ2~5年の年単位で長期契約ができ、長期になればなるほど安くなります。最後に(4)については、建物の性能に応じた割引制度が表2のとおり4つあります。ちなみに割引は重複して適用できません。

【表2】

これらの要因で地震保険の保険料が違います

上記のように、地震保険の保険料は建物の構造や地域、割引等によって決定されます。日本は地震大国で今年も大きな地震から始まりました。

もちろん地域性もありますが、地震保険に加入して、万一の際に備えておくことも大切ではないでしょうか。

出典

財務省 地震保険制度について

執筆者:田久保誠

田久保誠行政書士事務所代表

外部リンク

この記事に関連するニュース

-

地震で住宅が倒壊しました。税金を払うどころではありません。税金を減免してもらうことはできますか?

ファイナンシャルフィールド / 2024年7月15日 1時40分

-

星野リゾート「キャンセル料100%」でも怖くない 心安らかに「割安プラン」を予約する方法がある

東洋経済オンライン / 2024年7月13日 8時50分

-

お住まいの地域の水害等リスクの把握と備えのために「水災等地確認マップ」リリースのご案内

PR TIMES / 2024年7月1日 19時45分

-

ソニー損保の新ネット火災保険、“丁目単位”の水災リスク細分による合理的な保険料実現と、ご契約手続時の建物登記情報入力の自動化による利便性向上の取組み

PR TIMES / 2024年6月26日 17時45分

-

【価格.com保険】家財保険ページに訪れた方を対象にアンケート調査を実施!

PR TIMES / 2024年6月24日 13時15分

ランキング

-

1終電間際、乗客同士のトラブルで車内は「まさに“地獄絵図”」泥酔サラリーマンが限界突破して…

日刊SPA! / 2024年7月22日 8時54分

-

2まるで夜空か海か宇宙。「青」が美しすぎる寒天菓子「空ノムコウ」【実食ルポ&インタビュー】

イエモネ / 2021年5月8日 12時30分

-

3「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

-

412気筒+モーター「EV前夜」のランボルギーニ 6600万円の値札をつけて「レヴエルト」が発売

東洋経済オンライン / 2024年7月22日 12時0分

-

5【マック】ナゲットの持ち方で性格診断できるだと?SNS大盛り上がり「お上品ナゲットタイプだった」「確実に神経質ナゲットタイプ」

東京バーゲンマニア / 2024年7月22日 17時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください