【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

リタイア後、年金生活を送るにあたり、公的年金だけでは老後資金が不足することは周知のとおりです。そのため、リタイアまでにはその不足分を補えるだけの貯蓄を行っていくことが必要です。では、どのくらいの資金が必要なのでしょうか。 本記事で、官公庁の集計した平均値を用いて解説します。

高齢者世帯の平均貯蓄額はどのくらい?

そもそも、現在の高齢者世帯の平均貯蓄額はどのくらいでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)」によると、世帯主が65歳以上の世帯における貯蓄金額の平均値は2462万円、中央値は1604万円となっています。なお、貯蓄額が2500万円以上の世帯割合は34.1%となっているものの、300万円未満の世帯は15.1%を占めています。

また、金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査)令和5年調査結果」によると、単身世帯における金融資産保有額(金融世帯を保有していない世帯を含む)は、60歳代で平均値は1468万円、中央値は210万円となっています。

また70歳代では、平均値が1529万円、中央値が500万円となっています。なお同調査において、金融資産を保有していない世帯の割合は、全世帯の36.0%となっています。

老後に安心して暮らすには、どのくらいの貯蓄が必要?

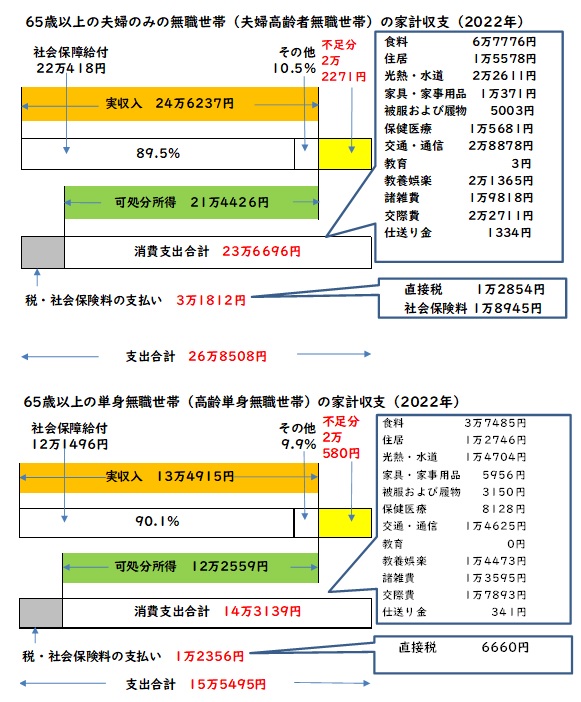

高齢無職世帯の家計収支

総務省統計局「家計調査年報(家計収支編) 2022年(令和4年)結果の概要」によると、「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」の家計収支は、次のとおりです。

・実収入:24万6237円

・支出合計:26万8508円(消費支出:23万6696円+非消費支出:3万1812円)

上記データによると、夫婦高齢者無職世帯の平均的な収入と支出では、毎月2万2271円の赤字となります。また、「65歳以上の単身無職世帯(高齢単身無職世帯)」の家計収支は、次のとおりです。

・実収入:13万4915円

・支出合計:15万5495円(消費支出:14万3139円+非消費支出:1万2356円)

上記データによると、高齢単身無職世帯の平均的な収入と支出では、毎月2万580円の赤字となります。

図表1

総務省統計局「家計調査報告(家計収支編) 2022年(令和4年)」より著者作成

上記統計データによれば、夫婦世帯・単身世帯ともに、毎月2万円超の不足が生じていることが分かり、年換算をすると約25~27万円の不足が発生することになります。つまり、この不足分に備えられるだけの貯蓄が必要だということになります。

仮に、65歳から90歳までの25年分が必要だとすると、625万~675万円(=年25万~27万円×25年)の貯蓄が必要である、という計算になります。

夫婦2人がゆとりある老後生活を送るための生活費は?

(公財)生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人が老後生活を送るうえで必要と考えられる「最低日常生活費」は、平均で23万2000円となっています。

また、「経済的にゆとりのある老後生活を送るための費用」として、上記の最低日常生活費以外に必要と考えられている金額は、平均で月14万8000円でした。よって、夫婦2人が「ゆとりある老後生活」を送るための生活費は、上記のデータによれば合計で月38万円となります。

確かに、悠々自適に旅行や趣味を楽しんだり、日常生活費を充実したり、子どもや孫に対する援助をしたりする……などといったゆとりを老後の暮らしに持ちたければ、準備すべき老後資金は、最低日常生活費から跳ね上がります。

前述した総務省の「家計調査」によれば、65歳以上の夫婦のみの無職世帯における家計収支の可処分所得は、約21万5000円です。これを上記の「ゆとりある老後生活」を送るための生活費と比較すると、月約16万5000円(=38万円-21万5000円)、年間で約198万円(=16万5000円×12ヶ月)が不足します。

さらに、仮に65歳から90歳までの25年分が必要だとすると、約4950万円(=年198万円×25年)の貯蓄が必要である、という計算になります。

まとめ

官公庁の集計した平均値を用いて解説してきましたが、あくまでも、この数値は平均値です。自身の場合におきかえて、まずは「現在の家計の収支」を把握しましょう。さらに、年金受給額を把握し、リタイア後のキャッシュフローの予測を立てることが大切になります。

また、「生活費に無駄がないか」「今後も働く必要があるか」「資産運用は必要か」など、老後資金をどうやって殖やすかも検討しましょう。

出典

総務省統計局 家計調査報告(貯蓄・負債編) 2023年(令和5年)平均結果の概要(二人以上の世帯)

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査(単身世帯調査)令和5年調査結果

総務省統計局 家計調査年報(家計収支編) 2022年(令和4年)結果の概要

公益財団法人生命保険文化センター 2022(令和4)年度 生活保障に関する調査

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

外部リンク

この記事に関連するニュース

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

65歳で一人暮らしをしている母親がいます。「国民年金」だけで毎月本当に足りるのでしょうか……?

ファイナンシャルフィールド / 2024年6月30日 1時30分

-

年収400万円で「貯蓄2000万円」を達成! 年金が「月13万円」でも、これだけあれば老後は問題ない? 65歳以降の生活費をもとにシミュレーション

ファイナンシャルフィールド / 2024年6月14日 5時20分

-

60代独身、年金「月13万円」の生活で余裕がありません。他の「おひとりさま」も同じ状況なのでしょうか?

ファイナンシャルフィールド / 2024年6月13日 5時40分

-

55歳で貯蓄は「1000万円」です。年金と退職金があるので、貯蓄はこれ以上しなくても老後は暮らせますよね?

ファイナンシャルフィールド / 2024年6月6日 8時40分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください