あなたは? 家族は? 相続の申告が必要な人、不要な人

ファイナンシャルフィールド / 2018年12月2日 10時0分

平成27年に相続税の基礎控除額が改正されました。その結果、相続税の課税対象者の割合は、改正前の4%前後から、8%前後に増えています(国税庁より)。 これは、今まで相続税を申告する必要がなかったのに、申告しなければいけなくなった人がいる、ということを意味しています。 では、あなたは相続税の申告が必要なのか。確認しておきましょう。

あなたは相続税の申告が必要な人ですか?

相続税の申告が必要な人はお金持ちだと思われています。実際、申告が必要なのは、相続財産の総額が基礎控除額を超える人です。

【基礎控除額】

3000万円+600万円×法定相続人の数

つまり、この金額を超える課税額が発生する人は、相続税の申告をしなければなりません。

実際に計算してみましょう

あなたは4人家族(父・母・兄・あなた)だと仮定します。父が亡くなるとすると、基礎控除額は4800万円となります。

3000万円+600万円×3人(母・兄・あなた)=4800万円

父の財産が不動産と預貯金と投資信託で計6000万円だとすると、課税対象額は1200万円となり、申告が必要となります。6000万円-4800万円=1200万円

この時の相続税額は130万円です。1200万円×税率15%-控除額50万円=130万円

一方、上記の財産の他に2000万円の住宅ローンが残っていたとします。すると、父の財産は4000万円となります。6000万円-2000万円=4000万円

ここから基礎控除額をマイナスするので、申告は不要になります。4000万円-4800万円≦0

課税対象額が基礎控除額以下またはゼロなのに申告する必要のある人

ここまでは原則の話です。原則があれば例外があります。一定の条件を満たせば減額措置を受けられる特例があるのです。代表的なものは以下です。

●小規模宅地等の特例

●相続税の配偶者控除

ただ、特例の適用を前提に計算し、課税対象額が基礎控除額以下またはゼロになっても、相続税の申告書を提出しないとその適用は認めてもらえません。つまり、相続税が発生するので、注意が必要です。

相続開始前3年以内の贈与にも注意が必要

相続税の申告には、その相続の開始前3年以内に被相続人(亡くなった人)から受けた贈与について、その贈与分を相続財産の一部とみなす規定があります。

先ほどの例で考えてみましょう。相続の開始前3年以内に、母と兄とあなたが父から1000万円ずつの財産を贈与されていたとします。すると、住宅ローンがある場合でも財産の価額は7000万円となります。

6000万円-2000万円+1000万円×3(母・兄・あなた)=7000万円

つまり、基礎控除額4800万円を超え、相続税の申告が必要になります。税額は280万円です。

(7000万円-4800万円)×税率15%-控除額50万円

相続税の申告が必要かどうか、1年に1回のリスト更新で把握可能

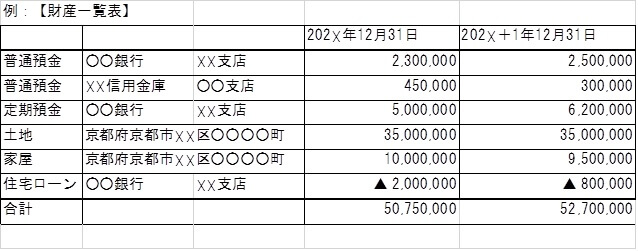

自分に万一のことがあった場合に、家族が相続税の申告が必要になるかどうかは、財産一覧表を作り、毎年更新することで確認できます。

一覧表は、パソコンの表計算ソフトなどを使って簡単に作れます。

このように、毎年、年末や誕生日、記念日といった覚えやすい日に一覧表を更新していくと、財産の総額が把握できます。

年齢は関係ありません、あなた自身がこの一覧表を作成することで、あなたに万一のことがあっても、遺される家族が混乱することなく、その後の手続きも容易になるのです。

財産一覧表を作って1年に1回更新し、相続税の申告が必要になるかどうかを把握しておいて損はありません。申告が必要な資産状況であれば、節税や納税資金対策が早い時期からできるため、相続が恐いものではなくなります。

まずはこの一覧表を作ることから始めてみてはいかがでしょうか。

参照・出典

国税庁:平成28年分の相続税の申告状況について

Text:秋口千佳(あきぐちちか)

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

外部リンク

この記事に関連するニュース

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

祖父から「大学合格のお祝い」として100万円受け取りました。ビックリしましたが、合格祝いとか入学祝いなら税金のことを考えなくていいですよね?

ファイナンシャルフィールド / 2024年6月22日 10時0分

-

親が突然亡くなりました。遺産が「800万円」あったのですが、相続税はいくらかかりますか?

ファイナンシャルフィールド / 2024年6月22日 2時0分

-

「同居してくれてありがとう。この家は、パパからお前に贈与する」「やったぜ、ラッキー!」2,500万円の家屋、贈与税はいくら?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

70代の父、危篤…母&兄はずっと2人で相続相談、弟はひとり蚊帳の外「この状況、納得できません」「相続について教えてください」→税理士が助言

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 11時15分

ランキング

-

1すき家、7月から“大人気商品”の復活が話題に 「この時期が来たか」「年中食いたい」

Sirabee / 2024年6月29日 4時0分

-

2湿気が多いこれからの季節に役立ちそう…警視庁が紹介する「跡が残らないヘアゴムの結び方」

まいどなニュース / 2024年6月30日 20時30分

-

3忙しい現代人が“おにぎり”で野菜不足を解消する方法。野菜たっぷりおにぎりレシピ3選

日刊SPA! / 2024年6月30日 15時53分

-

41年切った「大阪・関西万博」現地で感じた温度差 街中では賛否両論の声、産業界の受け止め方

東洋経済オンライン / 2024年6月30日 14時0分

-

5トヨタ次期「セリカ」に期待! 「まもなく登場?」 8代目「次期型」20年弱ぶりに復活!? みんなの声は

くるまのニュース / 2024年7月1日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください