夫婦共働き、財布は別で家計は折半です。部下に食事をおごると「余裕があるなら家にもっとお金を入れて」と夫婦げんかになるので、財布を1つにまとめるべきでしょうか?

ファイナンシャルフィールド / 2024年6月23日 2時30分

結婚するときに、仕事を辞めるという選択肢が迫られないくらい、いまや「共働き」は通常の生活スタイルといえます。ただ、共働きとはいっても、女性の働き方はさまざまです。 家族や環境によって、正社員でなく、パートタイムや契約社員、派遣社員など、不安定な立場で働いているケースもあるでしょう。夫婦共働きが一時の安定につながっても、ずっと先への安心につながるとはかぎりません。共働きであっても、無駄遣いは普段から修正していく必要があります。 無駄遣いをなくすための財布は「1つ」か「まとめる」かを悩む前に、本記事でそれぞれのメリット・デメリットについて考えてみましょう。

財布を1つにする意味。そして「1つ」か「2つ」の選択肢にかぎらない選択とは

ずっと共働きで、最初から「財布が2つ」という家計管理をされた方にとっては、いきなり「財布を1つにしましょう」と言っても、説得は困難になりがちです。では、どうすればいいのでしょうか。

そもそも、「財布を2つにしていると、無駄遣いにつながる」ということが一番の問題点です。「2つにしていること」が重要なのではなく、「無駄遣いをなくす」ということがポイントであることは忘れないでください。

もし、部下におごった夫に文句を言い、その勢いで「余裕があるなら、もっと家計にお金を入れて!」とそのままストレートに言ったとしても、間違いなくそのまま受け入れられることはありません。

「当面、財布は2つのままで、無駄遣いをなくす。将来的には1つの財布にすることも視野に入れる」という、猶予期間を設けるということを考えてみてはいかがでしょう。

共働きの家計管理、共有口座にした場合の進め方

財布を2つにしておく一番のデメリットは、夫婦お互いに見えない費用が積もり積もって無駄遣いにつながるという点です。夫なら妻が、妻なら夫が「ちゃんと管理してくれているだろう」という思い込みによって、家計に問題があっても、気づかないままとなってしまうのです。

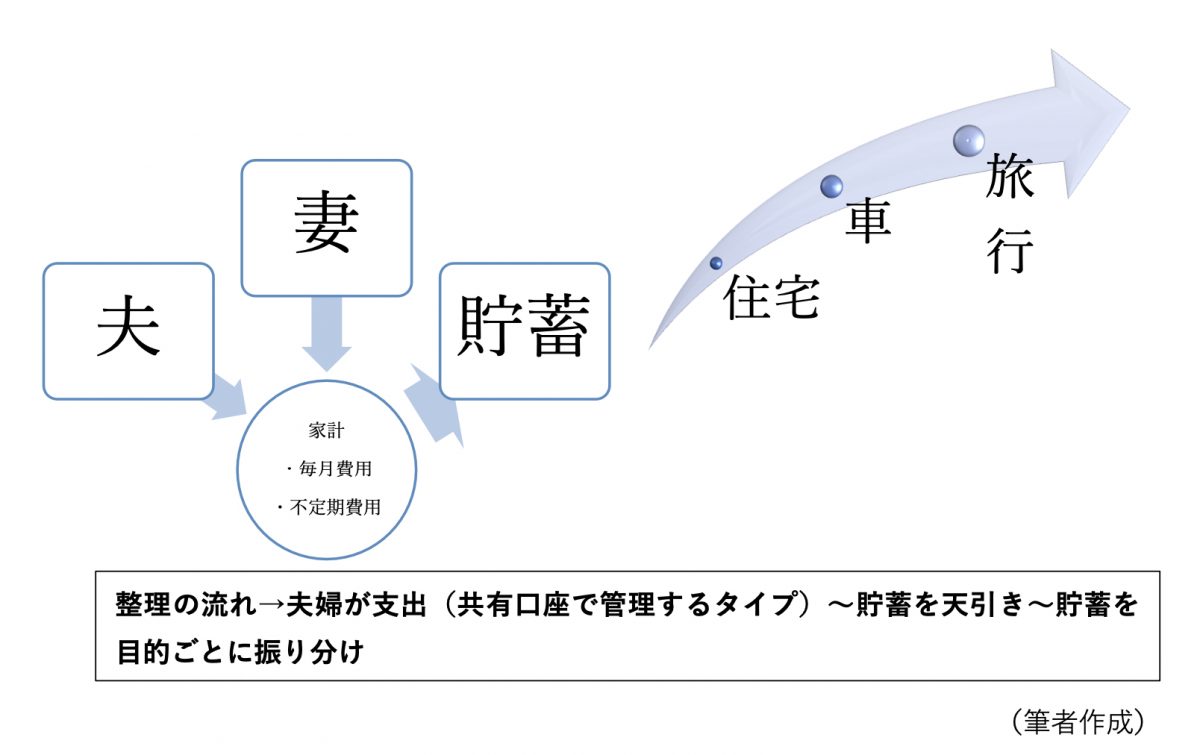

まずは無駄遣いに気づくようになるために、家計にかかわる費用と収入を夫婦で一緒に整理する方法として、共有口座を作って管理するケースを考えてみましょう。

家賃などの住宅費用や食費、日用品などの費用、保険料などの「毎月かかる費用」と、自動車の車検費用や家族旅行代、家電の買い替え費用など、「毎月はかからないけれど1年のうちに必要な費用」を算出した金額を夫婦それぞれが毎月共有口座に振り込みます。その金額には目標とする貯蓄も含めてください。

「余裕があるから貯蓄しよう」ではなく、目標があれば、計画的に天引きすることで意外と貯蓄は頑張れるかもしれません。「貯めないと」ではなく、「子どもの将来の大学進学費用にいくら」「自動車購入にいくら」「住宅を購入して引っ越し費用にいくら」と目に見える金額をあきらかにできれば、貯蓄を振り分けた際、目標金額に達するかどうかが分かるはずです。

不安をなくすためには、ひとめで目に見える数字を夫婦で確認することが大切です。

図表1

財布は2つのままでも構わない?

財布を1つにすることに抵抗を覚える理由はいくつもあり、「自分がいくら稼いでいるのか相手にすべて教えたくない」「自分の自由になるお金がなくなるのは嫌」などの理由がよく上げられます。

前段のように共有口座で管理すると、財布は2つのままです、夫婦それぞれの手元には自由なお金が残ります。それぞれの手元に残る金額があれば、ついつい使ってしまい、貯まりにくいというデメリットが解消されたわけではありません。

冒頭のように、「部下に食事をおごる」という支出が夫のお小遣いから出ていても、貯蓄が計画通りに貯まっているのであれば、問題ないといえるかもしれません。ただ、思ったより目標金額に届いていないなら、少し家計に入れるお金を増やすというお願いはできるでしょう。

「余裕があるなら家計に入れて」ではなく、「来年旅行に行くための積立金額が目標金額に届きそうにないから、毎月の貯蓄金額をいくら増やそう」など、家計管理を目的ごと、目標金額ごとに整理する習慣を身につけていると、都度の見直しに納得した理由が説明でき、夫婦お互いが納得できる家計の管理ができるようになります。

大事なのは、財布をまとめることではなく、1つでも2つでも目的が達成できるのかという点であることを忘れないようにしましょう。

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。

外部リンク

この記事に関連するニュース

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

31歳、貯金は30万円ほど。共働きをしておりますが両家の親にも頼れず、毎日ギリギリの状態で働いています

オールアバウト / 2024年6月26日 20時5分

-

33歳貯金1400万円。精神的に疲れてしまいパートに。これから住宅ローン返済が始まります

オールアバウト / 2024年6月25日 6時10分

-

社会人3年目です。貯金を全くしていないのですが、同期は給与のほとんどを貯金に回しているようで焦ります。「手取り22万円」の場合はいくら貯金に回すのがいいですか?

ファイナンシャルフィールド / 2024年6月9日 22時20分

-

57歳貯金2000万円。夫が体調不良で早期退職しました。どう暮らしていけばいい?

オールアバウト / 2024年6月7日 22時20分

ランキング

-

1Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

2藤井聡太“八冠再独占”への道 最大の難関は伊藤匠・新叡王への挑戦権獲得、トーナメントでの4連勝が必須

NEWSポストセブン / 2024年7月3日 7時15分

-

3"ホワイト化"する企業で急増中…産業医が聞いた過剰なストレスを抱えてメンタル不調に陥る中間管理職の悲鳴

プレジデントオンライン / 2024年7月3日 9時15分

-

418÷0=?物議を醸した小3の宿題に東大生が反応。「教員の力不足」「思考力を磨く良問」などの声

日刊SPA! / 2024年6月30日 15時52分

-

5洗濯用洗剤、計量せず詰め替えパウチから注ぐ人がいるって本当!? メーカー「目分量はNG、原液こぼすと洗濯機が傷むことも」

まいどなニュース / 2024年7月1日 11時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください