夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

50代も後半に差し掛かり、会社が「早期希望退職」を募集していると、割り増しされる退職金に気持ちが傾いたり、「ゆとりある働き方をしたい」と考えたりして早期退職に応募する人もいるでしょう。しかし、早期退職は年金受給開始までの期間も長くなり、その間の生活費など経済的な不安は大きくなりがちです。 本記事では、夫が55歳、退職金1500万円で早期退職し、妻はパートで手取り月14万円収入がある世帯を想定し、早期退職後、夫にどれくらい収入があれば生活に支障がないのかを解説します。また早期退職の注意点もあわせて説明しますので、ぜひ参考にしてください。

55歳で早期退職した場合、65歳までの生活費の収支は?

55歳で早期退職すると、65歳の年金受給開始まで10年という長い期間が残ってしまいます。まず、その間の生活費から試算してみましょう。

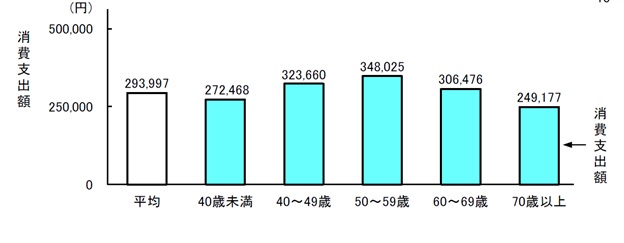

総務省統計局の家計調査をもとに、図表1の「世帯主の年齢階級別消費支出額」から50歳代では月額34万8025円(約35万円)、60歳代では月額30万6476円(約31万円)を必要な生活費と仮定します。

65歳までの10年間に必要な生活費は、55歳から60歳まで「35万円×12ヶ月×5年間=2100万円」、60歳から65歳まで「31万円×12ヶ月×5年間=1860万円」で合計3960万円となります。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要 世帯主の年齢階級別消費支出額

一方、10年間で得られる世帯の収入は、妻のパート収入の手取り月14万円だけなら「14万円×12ヶ月×10年間=1680万円」です。退職金1500万円をすべて取り崩したとしても、3960万円-1680万円-1500万円=780万円の赤字となり、夫が完全リタイアすると65歳以前に貯蓄が尽き、生活費が足りなくなってしまいます。

早期退職後、年金受給開始まで夫にはどれくらい稼いでもらえばいい?

生活に支障が出ないためには、早期退職後から年金受給開始までの間、夫にどの程度の収入があればいいのでしょうか。まずは65歳まで退職金1500万円を温存し、55歳から65歳までの生活費3960万円をすべて収入で賄うと仮定して計算してみます。

妻の収入は10年間で1680万円ですから、3960万円-1680万円=2280万円の収入を夫が得られれば、収支はプラスマイナスゼロで退職金に手を付ける必要はありません。つまり、逆算すると、月額に直して2280万円÷120ヶ月=月額19万円の手取り収入が必要です。

仮に手取りで19万円を稼がないとしても、妻と同等程度の手取り月15万円の収入があれば、10年間の生活費の赤字は(19万円-15万円)×120ヶ月=480万円となります。1500万円あった退職金は1500万円-480万円=1020万円となり、年金受給が始まる65歳時点で1000万円程度の貯蓄が維持可能です。

65歳以降、生活費は賄えるか?

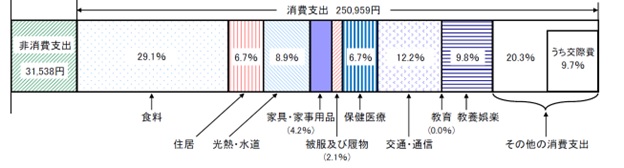

それでは年金受給が始まったあとの、65歳以降の収支はどのようになるでしょう。総務省統計局の家計調査報告にある「65歳以上の夫婦高齢者無職世帯の消費支出内訳」によれば、図表2のように世帯の消費支出平均は月額25万959円です。

一方、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によれば、年金受給額は65歳以上の男性の厚生年金が月額平均16万7388円、女性が月額平均10万9165円で合計27万6553円になります。

少なくとも平均的な共働き世帯であれば、毎月の生活費が大幅な赤字になることはないでしょう。もらえる年金や必要な生活費は世帯で異なるため、一概には言えませんが、65歳時点で1000万円程度の貯蓄を維持し、長く働いたり、年金の繰下げ受給なども活用したりすれば、老後の不安を小さくすることは可能です。

図表2

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出内訳

早期退職の注意点は?

早期退職しても、年金受給開始までの間、生活費が賄える一定程度の収入があれば、退職金に手をつける必要がなく、老後の経済的な不安は大きくならないでしょう。しかし、早期退職すると受給可能な年金額も減り、さらに何らかの事情で再就職しようと思っても、望んだ条件で再就職できる保証はどこにもありません。

また、早期退職すると生活スタイルが変わり、家庭で過ごす時間も長くなる可能性が高くなります。老後資金の問題はもちろん、早期退職は他の家族の生活にも影響しますので、家族でよく相談した上で決めるようにしましょう。

まとめ

妻にパートで14万円程度の手取り収入があっても、55歳で早期退職して完全リタイアするのは難しいといえるでしょう。

しかし、少しゆとりある働き方で、妻と同等程度の収入を得られれば、老後の経済的不安を小さくできます。早期退職を検討する際は、働き方も含めた50代後半以降のライフスタイルを想像しながら、家族で話し合ってみてはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要

厚生労働省年金局 令和4年度厚生年金保険・国民年金事業の概況

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

40歳の専業主婦、家計のため「月収22万円」のフルタイム勤務をする予定です。60歳まで働くと、将来の「年金額」はどれだけ増えますか? 厚生年金に加入すれば、老後の暮らしは大丈夫でしょうか?

ファイナンシャルフィールド / 2024年6月28日 4時30分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

55歳で貯蓄は「1000万円」です。年金と退職金があるので、貯蓄はこれ以上しなくても老後は暮らせますよね?

ファイナンシャルフィールド / 2024年6月6日 8時40分

-

貯金が「300万円」なのに、60歳で定年を迎える父。定年後も働くようすすめるべきでしょうか?

ファイナンシャルフィールド / 2024年6月5日 5時30分

ランキング

-

1意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

2ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

3関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください