60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

「ゆっくりしたいので早めに仕事を辞めて、年金も早く受け取りたい」 年金受給開始年齢の65歳まで働いてくれると思っていた夫が、突然、想定よりも早く仕事を辞めて年金をもらいたいと言い出すと、妻やその家族は今後の生活が気になるかもしれません。特に年金の繰上げ受給に関しては、早く年金を受け取れるメリットがある反面、年金額が減るデメリットが気になる人も多いのではないでしょうか。 そこで本記事では、夫が年収480万円の会社員、妻が専業主婦の貯蓄のない世帯において、夫が退職金1000万円をもらって60歳で退職し年金を繰上げ受給する場合と、夫が65歳まで働いた後に年金を受給する場合の年金受給額を比較します。また65歳時点の資産の変化も含めて解説しますので、ぜひ参考にしてください。

年収480万円の人が60歳から繰上げ受給すると、年金受給額はどう変わる?

まず、年金の繰上げ受給によって、年金受給額がどう変わるか計算してみましょう。20歳から60歳の期間すべて保険料を支払っていたと仮定すれば、老齢基礎年金の年間受給額は満額の81万6000円(2024年度)です。

年収は20歳から60歳の働いている期間ずっと480万円で変わらないと仮定すると、年収480万円の人の月収は40万円のため、厚生年金の報酬比例部分は「40万円×5.481/1000×480ヶ月=約105万2000円」になります。繰下げも繰上げもしない65歳からの受給であれば、年金支給額合計は「81万6000円+105万2000円=186万8000円」で、月額に直すと約15万5000円になります。

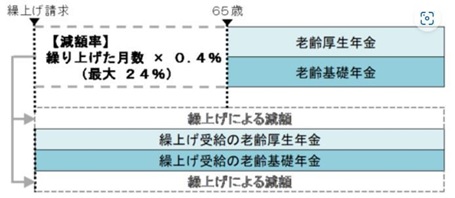

一方、60歳で繰上げ受給すると、図表1のとおり1ヶ月の繰上げで0.4%減額され、5年間60ヶ月の繰上げによる減額率は0.4%×60ヶ月=24%です。結果的に60歳からの年金受給額は「186万8000円×(1-0.24)=約141万9000円」で、月額に直すと約11万8000円となります。

二つのケースの年金額を比較すると、後者の方が年額44万9000円、月額3万7000円減少します。

図表1

日本年金機構 年金の繰上げ受給

5年働くかどうかで、65歳時点の家計や資産状況は大きく異なる

次に、60歳で退職し繰上げ受給で生活する場合と、65歳まで働いた後に年金受給を開始する場合とで、65歳時点の家計や資産状況にどう違いが出るか考察してみましょう。

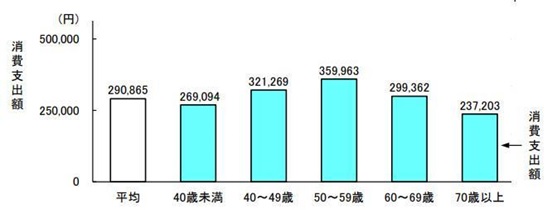

総務省統計局の家計調査報告をもとに、図表2の二人以上世帯の平均消費支出額から、60代世帯主の月額29万9362円(約30万円)を5年間に必要な生活費月額と仮定します。

図表2

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 世帯主の年齢階級別消費支出額

夫が60歳で退職し(退職金1000万円)、世帯に収入がなく、夫の年金だけを繰上げ受給すれば、毎月の生活費の赤字が「30万円-11万8000円=18万2000円」となり、5年間で「18万2000円×12ヶ月×5年=1092万円」もの補填(ほてん)が必要です。

貯蓄がないとのことなので、60歳時点でもらった退職金1000万円は枯渇し、65歳を迎える前に蓄えがゼロどころか92万円の赤字になってしまいます。このように繰上げ受給で年金を早くもらっても、現役時代の収入には遠く及ばないため、早く退職した場合の資産減少は避けられません。

一方、60歳で定年を迎え再雇用で年収が25%程度減少し、年収360万円で65歳まで働いた場合を考えてみましょう。この場合、月30万円の収入があり、この収入で月30万円の生活費を賄えるため、65歳時点で1000万円の退職金に手を付ける必要はなく、そのまま維持可能です。このように早期退職と少しでも長く働く場合とでは、老後に向けた蓄えに大きな違いが出ると認識する必要があります。

65歳以降はさらに大きな差が生じる可能性も

ここからは、65歳以降の家計の状況を比較してみましょう。

65歳からは、専業主婦だった妻の老齢基礎年金が年額81万6000円、月額にして6万8000円が加わるため、夫が繰上げ受給を行った世帯でも、年金月額は「11万8000円+6万8000円=18万6000円」まで増加します。

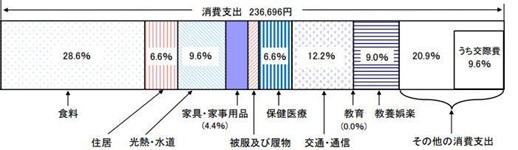

しかし、図表3の総務省統計「65歳以上の夫婦のみの無職世帯の消費支出内訳」を世帯の消費支出と仮定した場合、毎月23万6696円の生活費が必要です。この場合、「23万6696円-18万7000円=4万9696円」となり、毎月約5万円の赤字となり、いよいよ毎月の生活費を切り詰めなければなりません。

図表3

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出内訳

一方、夫が65歳まで働いた場合、5年間の再雇用期間の年収360万円(月収30万円)を得られるので、厚生年金の報酬比例部分が「30万円×5.481/1000×60ヶ月=9万8658円」で年間約10万円、月額にして約8000円増加します。

そのため世帯全体の年金受給額は、夫が年収480万円で60歳まで40年間働いた分の月額15万5000円に、65歳まで働いた5年間で増えた月額8000円、妻の年金月額6万8000円が加わり、年金月額は「15万5000円+8000円+6万8000円=23万1000円」となります。

手を付けずに済んだ1000万円の退職金に加え、月々の生活費の不足は月5000円超で済みます。退職金1000万円が手元に残っていることで、繰下げ受給などの選択肢も増えるため、1年でも繰下げ受給を選択し、毎月の収支を「年金額>消費支出」とすることも可能です。

このように60歳からの繰上げ受給と、65歳まで働いた上での年金受給では想像以上に大きな差につながります。

まとめ

60歳で退職し、年金を繰上げ受給するケースと、65歳まで再雇用で働いた後に年金を受給するケースを、夫が年収480万円で退職金1000万円の会社員、妻が専業主婦の世帯を例にして比較してみました。二つのケースを比較すると、65歳時点で年金受給額は月額4~5万円程度の差が生じ、資産にも1000万円程度の違いが出ます。

65歳まで働けば、年金受給開始前に資産を取り崩す必要もなく、65歳以降に受給可能な年金額も増え、繰下げ受給などの選択肢が広がることで、老後の不安は確実に少なくなります。逆に60歳時点での収入が繰上げ受給による年金だけだと、資産の取り崩しが大きくなるのはもちろん、繰上げ受給による老後収入の減少は、ジワジワと家計を圧迫するかもしれません。

それでも家計や収入の状況によっては、60歳からの繰上げ受給が必要な人もいるでしょう。60歳での退職や年金の繰上げ受給を考えている人は、老後に向けた蓄えや将来の年金受給額への影響を十分考慮した上で、繰上げ受給をするかどうか慎重に検討しましょう。

出典

日本年金機構 年金の繰上げ受給

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

年収400万円で「貯蓄2000万円」を達成! 年金が「月13万円」でも、これだけあれば老後は問題ない? 65歳以降の生活費をもとにシミュレーション

ファイナンシャルフィールド / 2024年6月14日 5時20分

-

後悔しています…〈年収600万円・貯蓄ゼロ〉の59歳サラリーマン、定年後の“長すぎる老後”に絶望→「なんとかなりそうだ」と立ち直れたワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 11時15分

-

貯金が「300万円」なのに、60歳で定年を迎える父。定年後も働くようすすめるべきでしょうか?

ファイナンシャルフィールド / 2024年6月5日 5時30分

ランキング

-

1意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

2ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

3関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください