相続・贈与で取得した分譲マンションの評価額が上がる!? ~「居住用の区分所有財産」の評価方法変更について~

ファイナンシャルフィールド / 2024年7月12日 11時0分

令和6年1月1日以後、相続・遺贈または贈与により取得した「居住用の区分所有財産」(いわゆる分譲マンション)の評価方法が変わっていることを知っているでしょうか? この改正によって、多くのマンションの評価額は令和5年までのものより上がるといわれています。当然ながら、評価額が上がるということは、相続税や贈与税などの税額計算に影響を及ぼすことになります。 そこで本記事では、分譲マンションの評価に関する改定の概要を確認していきます。

相続税評価額と市場価格との乖離

分譲マンションの評価方法は国税庁の通達で定められますが、相続税評価額と市場売買価格(時価)が大きく乖離しているケースがありました。

そのようななか、評価額を低く申告して相続税を0円としていた事例に対して、令和4年4月の最高裁判決で国側が勝訴し、正常価格として算定した鑑定評価額を基に、更正処分等が行われました。

国税庁の有識者会議資料によると、分譲マンションの相続税評価額と市場価格との乖離率は、東京都の43階建てのものでは3.20倍、福岡県の9階建てのものでは2.36倍、広島県の10階建てのものでは2.34倍であり、平均で2.633倍の乖離があります。

それに対して有識者は、「マンション1戸は市場価格の40%程度(乖離率2.5倍)の評価額とすべき」との意見を示しています。

その一方で、戸建不動産の相続税評価額は、一般的に市場価格の60%程度(乖離率1.67倍)とされています。今回新たに定められた通達では、分譲マンションの相続税評価額を、戸建不動産と同じ60%程度に持っていくことを目指しています。

「区分所有補正率」を導入

通達では、従来の分譲マンションの建物および敷地の評価額に「区分所有補正率」を乗じて、評価額を算出する方法となっています。区分所有補正率は、以下のとおり、「評価乖離率」「評価水準(評価乖離率の逆数)」「区分所有補正率」の順に計算します。

(1)評価乖離率=A+B+C+D+3.220

A:一棟の区分所有建物の築年数×△0.033

B:一棟の区分所有建物の総階数指数×0.239

C:一室の区分所有権等に係る専有部分の所在階×0.018

D:一室の区分所有権等に係る敷地持分狭小度×△1.195

(2)評価水準=1÷評価乖離率

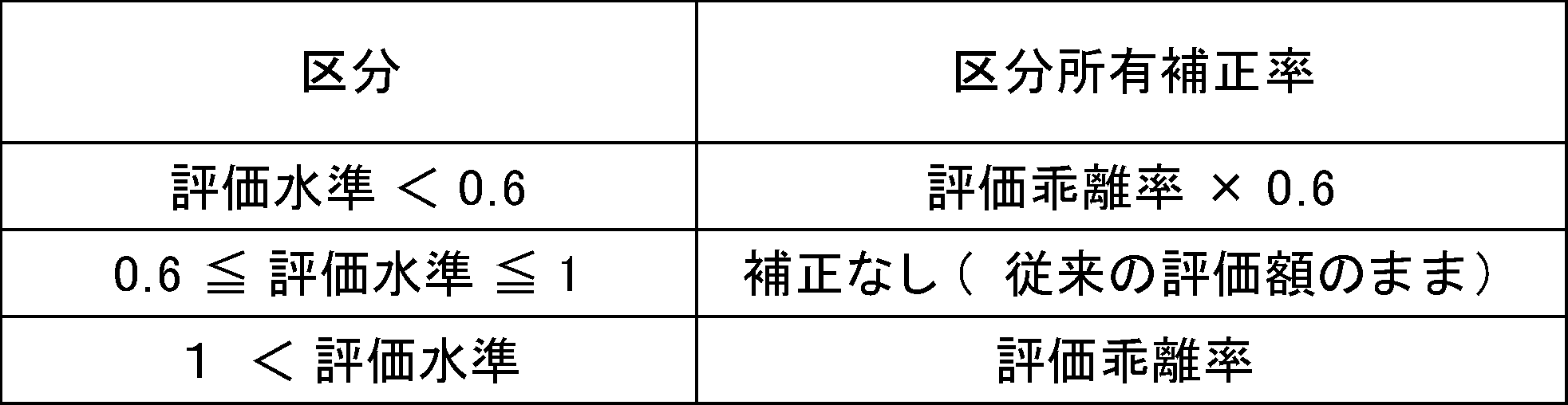

(3)区分所有補正率

図表1のとおり

図表1

国税庁「『居住用の区分所有財産』の評価が変わりました」より筆者作成

つまり、評価水準60%を目指し、60~100%の範囲内では従来どおりの評価額とするものの、それ以外の場合には区分所有補正率により補正することになります。

評価乖離率は、築年数、総階数、所在階、敷地持分の狭小度を考慮して計算します。結果として、タワーマンションなどの高層階に所在し、総戸数が多く、1戸の床面積に対する敷地面積が小さい場合ほど、相続税評価額が高くなる補正となります。

なお実際の計算には、国税庁ホームページの「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」(Excelファイル)計算ツールを利用することができます。

通達の適用がないもの

通達の対象となるのは、居住用の区分所有建物(いわゆる分譲マンション)であり、自宅として利用しているマンションでも、もしくは分譲ではなく賃貸用のマンションでも、居住用であれば適用されます。ただし、以下のものには適用されません。

(1)事業用のテナント物件など(居住用以外)

(2)一棟所有の賃貸マンションなど(区分建物の登記がない)

(3)総階数が2階以下の低層集合住宅など(地階を除く総階数が2以下のもの)

(4)二世帯住宅など(専有部分の一室の数が3以下で、その全てを区分所有者またはその親族が居住するもの)

(5)棚卸資産に該当するもの

まとめ

実際に分譲マンションを相続・贈与された方や、あるいはその予定がある方は、前述の計算明細書(Excelファイル)に登記事項証明書から必要な数値を入力することで、評価額を計算することができます。なお、不明な点などについては、税理士等の専門家や管轄の税務署へ、事前に確認をするようにしましょう。

出典

国税庁 「居住用の区分所有財産」の評価が変わりました

国税庁 マンションに係る財産評価基本通達に関する有識者会議 第1回有識者会議(令和5年1月30日)

国税庁 B2-6 居住用の区分所有財産の評価に係る区分所有補正率の計算明細書

執筆者:高橋庸夫

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

母の遺品を整理していたら、タンスから200万円出てきました。現金ですし、そのまま自分の口座に預金してしまえば税金を払わなくて済みますよね?

ファイナンシャルフィールド / 2024年6月27日 10時0分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

通常の倍以上の「贈与税」が課される場合も…「みなし贈与」と認定される具体的な取引ケース【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月19日 9時15分

-

祖母の家にある「100円1万枚」は「タンス預金」ですよね?私の銀行口座に預けたら、課税対象になるのでしょうか?

ファイナンシャルフィールド / 2024年6月19日 2時10分

-

親は「争いになるような財産はない」と言っています。本当に相続対策は必要ないのでしょうか?

ファイナンシャルフィールド / 2024年6月17日 2時0分

ランキング

-

1実は「ポイ捨て」しまくっていたキャベツの栄養 科学で解明「芯はおいしくない」と思うなかれ

東洋経済オンライン / 2024年7月15日 15時0分

-

2「子どもは無料」で簡単につられる大人たちの盲点 企業側の仕掛けには「わかったうえで」乗りたい

東洋経済オンライン / 2024年7月16日 9時0分

-

3“新しい働き方”として定着すると思いきや…コロナ禍を経た今になって、強硬な「リモートワーク廃止論」を示す企業が現れた理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 7時15分

-

4「面白くない」「嫌い」教師が落ち込んだ生徒の言葉 1位は男女共通 教えた後にキツい一言

よろず~ニュース / 2024年7月16日 7時30分

-

5カップみそに入ってる「白い紙」は捨てる?捨てない? 気になるギモンをメーカーが解説!…正解は?

まいどなニュース / 2024年7月16日 14時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください