老後資金の出口戦略とは? FPが投資信託の取り崩し法を教えます

ファイナンシャルフィールド / 2024年7月15日 4時10分

「老後に備えてNISAを始めた」という話を聞く機会が増えました。積み上げた老後資金は、やがて取り崩す時期がきます。取り崩し方はどうすればいいのか? についてフォーカスします。

まずは老後のライフプランから

「iDeCoやNISAを使って老後資金を準備しましょう。資産形成は時間をかけてコツコツ積み上げる積立投資をすることで、投資リスクも減らすことができるのでお勧めです」よく耳にするフレーズです。老後の生活に突入して取り崩す時の方法についても、実は議論が進んでいます。その内容に進む前に、ライフプランの確認から始めます。

老後の生活の中で、イベントを書き出します。

(1) やりたいこと

現役時代と違い時間に縛られなくなったら“やりたいこと”“ほしいモノ”などがあるはずです。これまで頑張ってきた自分へのご褒美を、箇条書きにしてリストを作ると良いと思います。リストができたら優先順位をつけ、それぞれに必要な金額を見積もります。

(2) 必要なこと

住宅ローンが完済しても、定期的なメンテナンスは必要です。家電製品なども数年サイクルで買い替え時期を迎えます。このように自分の欲求の有無にかかわらず、必要になるモノやコトをリストにします。(1)と同様に優先順位をつけ、それぞれに必要な金額を見積もります。

一方で、老後資金として準備した資産を棚卸します。その資産から(1)と(2)のリストで見積もった金額を差引きます。予算オーバーなら優先順位の低いものから、必要性などを精査します。これに加えて、公的年金などで賄えない生活費を老後資金から取り崩さなければならないので、資金計画はなるべく具体的に勘案するように注意します。

リターンを低くしても投資し続けることで資産寿命を延ばす

老後資金が不足しない(資産寿命を延ばす)ためには、長く働くことやお金に働いてもらうことが有効です。昨今のインフレ懸念もあり、老後資金を“運用しながら取り崩す”ことが、シニアの間でもスタンダードになりつつあります。

ご存じのとおりリターンとリスクには相関関係がありますので、年金生活になったら2~3%運用を目指す低リスク商品にシフトすることも一案です。資産残高に一喜一憂することも少なく、運用ゼロで取り崩すよりも資産寿命を延ばすことができます。

もちろんリスクはあります。短期的にはマイナス運用になる可能性はありますが、老後30年とすると資産形成期と同程度の期間があり、リスクは平準化されると考えられます。

定期的な取り崩し方法の比較

老後に向けて資産形成中の人は、iDeCoやNISAで主に投資信託で運用されていると思います。将来、老後を迎えて資産の取り崩しが始まった時の取り崩し法を、投資信託を想定して考えます。

まず、先に確認したライフプランにおけるイベントに掛かる費用は、必要な時に必要な金額だけを取り崩します。38万円必要な時に50万円を取り崩してしまうと、12万円分の投資機会の損失になりかねません。またお財布に入った12万円は、無駄遣いの餌食になる可能性も大きいのでは? と懸念します。

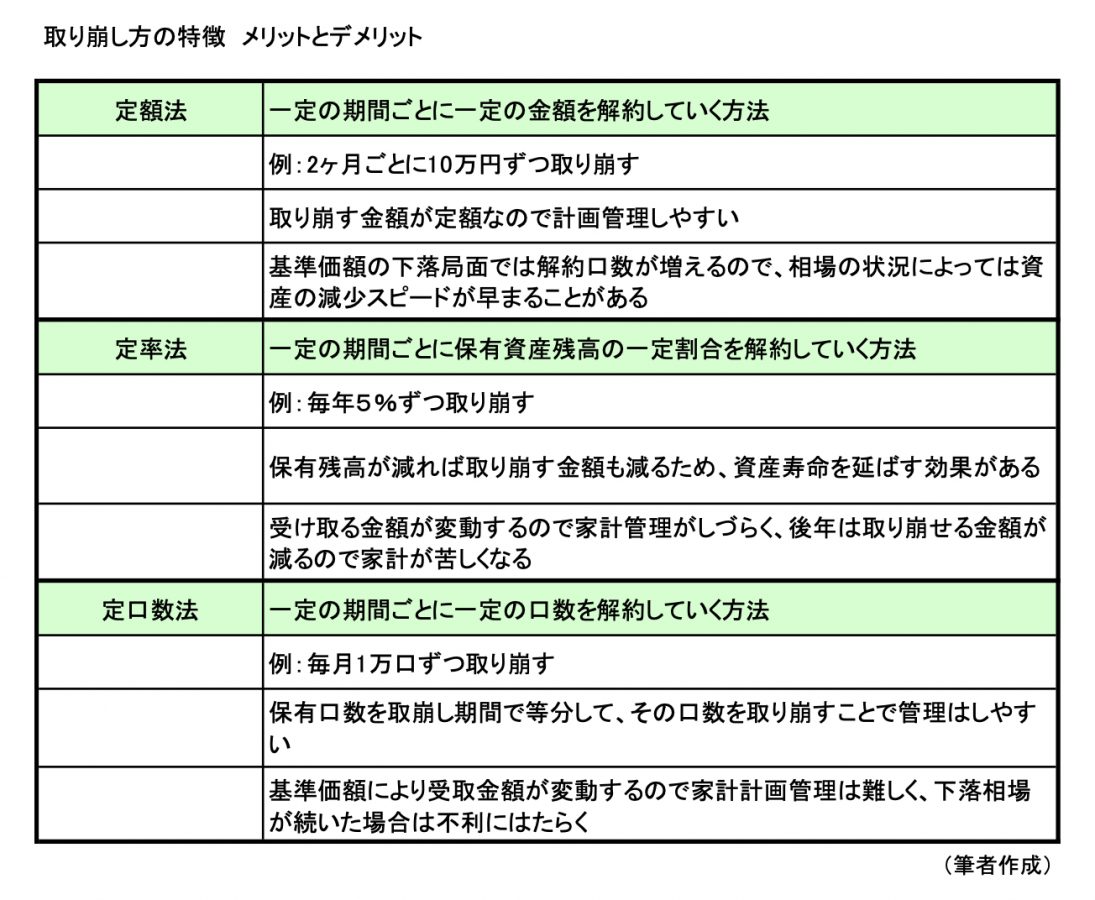

生活費の補填として定期的に取り崩す方法には、下記の3つの方法があります。

(図表)

図表のように、それぞれの方法のメリット・デメリットを簡単に整理しました。どのやり方がお得なのか? は、相場の環境により変わります。過去のデータなどで投資効率が優位だったのは定率法です。

ですが個人的には、金額が分かりやすい定額法に優位性を感じます。「毎月いくら使えるのか?」を計算し、老後の資金計画をたてると安心ではないでしょうか。なお、定率法や定口数法も知っておくと今後の取崩しに役立つ場面があるはずです。

最後に、「シニアは投資から貯蓄にシフトするほうが良い」という意見があります。ですが投資から撤退してしまったら、老後の資金寿命を延ばすことには不利です。投資配分を減らしつつ、投資の世界に居残ることをお勧めします。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士

外部リンク

この記事に関連するニュース

-

現在51歳です。新NISAの投資枠を早めに埋める予定ですが、余裕資金がなくなった場合の心配もあります

オールアバウト / 2024年7月16日 8時10分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

貯蓄や投資の目標設定にも役立つ! 年齢別「死ぬまでにやりたいことリスト」づくりのすすめ

Finasee / 2024年6月28日 8時0分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください