数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

A子さんは亡くなった夫から自宅を相続しました。その時は“ひとりでもなんとかなる”と思っていたそうですが、まだローンの残りがあるし、光熱費や固定資産税も遺族年金だけでは大変になってきたそう。とはいえ、「ここには住んでいたいので、同居を条件に子どもに譲渡したいのですが、これは生前贈与になりますか?」とのご相談です。

生前贈与のメリットとデメリット

自分の相続が発生したら子どもが相続するので、今から贈与しておいて、固定資産税や住宅ローンの負担も譲りたいと考えているA子さん。

A子さんが生きているうちに、お子さまに財産を贈与すれば生前贈与です。

贈与の方法には、暦年課税と相続時精算課税があります。

相続時精算課税は、特定贈与者ごとに、1年間110万円の基礎控除額を引いた残りを贈与財産とし、2500万円を超えた額に20%の課税がされます。2500万円を超えなければ贈与税はかかりません(令和6年1月1日より前の相続時精算課税による贈与には、110万円の基礎控除はありません)。

相続が発生した時に、贈与時の評価額でその他の相続財産に加算して精算します。もし、相続財産の合計が基礎控除(3000万円+600万×相続人の数)以下であれば、相続税もかかりません。

一方、暦年課税は、1年間の受贈額が110万円を控除して残った額に、累進税率をかけて贈与税額を計算します。ただし、相続が発生したら、相続開始前7年間(令和6年1月1日前の贈与は3年間)、暦年贈与で受け取った財産を相続税の課税価格に加算しなければなりません(その際、3年以内に贈与された以外の財産の合計から、100万円を控除します)。

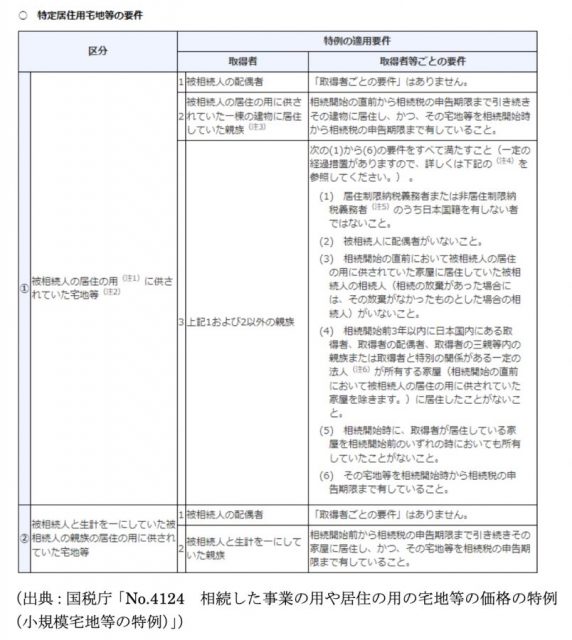

ところで、相続や遺贈で被相続人の住宅を取得するときは、被相続人と同居していたなど一定の要件を満たす場合、評価額が80%減額できます(小規模宅地等の特例)。

しかし、生前贈与の場合は適用されません。もし、贈与して年内に相続が発生しても、小規模宅地の特例は使えません。相続時精算課税で贈与する場合も同様です。

負担付き贈与の注意点

負担付き贈与の場合は、負債を除いた評価額に課税されます。

通常の贈与の場合、「もらったほう」が贈与税を納付して終了しますが、負担付き贈与の場合は、贈与する側も負担額で財産を贈与することになるので、負担額が財産の評価額より大きい場合は譲渡益が生じるため、贈与するほうにも譲渡所得の申告が必要です。

相続税や贈与税を計算する際、土地家屋の評価が必要です。土地は路線価方式、路線価がないところは倍率方式(固定試算税評価額×倍率)で評価します。路線価等は、地価公示価格等を基にした価格の80%程度をめどに定められています。家屋は、固定資産税評価額×1.0で計算するため、固定資産税評価額と同じです。

ところが、負担付き贈与や個人間の対価を伴う取引により取得した土地家屋の贈与税を計算する場合は、通常の取引価格、つまり時価により評価します。

財産の評価額と負債が同程度であれば、それぞれの納税額が少なくて済みますが、同じ自宅をもらっても、相続や遺贈でもらう場合と比較して、負担付き贈与では評価額が高くなり、軽減措置もありません。それでも、相続時の基礎控除額に納まるようなら、相続時精算課税を利用するのもひとつの方法です。基礎控除額を超える場合、同居により生活費を軽減できるのでしたら、相続によることも考えてはいかがでしょうか。

(注:贈与の場合は不動産取得税3%がかかり、登録免許税は2%(相続は0.4%)かかります)

ところで、令和2年4月1日以降、夫婦の片方が亡くなった場合に、これまで住んでいた家に残された配偶者が無償で住み続けられる制度「配偶者居住権」が施行されました。これにより、家屋の所有権は子が相続しても、配偶者は住む場所を確保できます。A子さんの相続は施行される前で利用はできなかったのですが、当時に制度があれば生活の心配はなかったかもしれません

ただし、

●固定資産税は所有権者が納税しますが、配偶者居住権者は建物の通常の必要費を負担することとされているため、所有権者は配偶者居住権者に請求できること

●配偶者居住権を登記すれば第三者に対抗できますが、抵当権が実行される場合は明け渡し請求に対抗できないこと

以上のことに十分注意しましょう。

出典

国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

国税庁 No.4426 負担付き贈与に対する課税

国税庁 No.4602 土地家屋の評価

国税庁 相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否

国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

国税庁 No.4158 配偶者の税額の軽減

国税庁 令和5年分の路線価等について

法務省 残された配偶者の居住権を保護するための方策が新設されます。

法務省 配偶者の居住権を法律上保護するための方策等

国税庁 №7191 登録免除税の税額表

総務省 不動産取得税

執筆者:林智慮

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

【2024年1月以降の相続税改正を反映】『【改訂3版】ゼロからはじめる相続 必ず知っておきたいこと100/深代 勝美 編』2024年7月17日刊行

@Press / 2024年7月15日 17時0分

-

相続税の生前贈与の加算期間の延長は実質「増税」!? 65歳の「定年前」に備えておくべきことはありますか?

ファイナンシャルフィールド / 2024年7月8日 22時50分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

税金上は「有利」な〈二世帯住宅〉だが…子には「資金援助をして近くに住んでもらう」ほうがいい、意外なワケ【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時15分

-

義母が「生前贈与の方がお得だから」といって子どもにお金を渡そうとしています。生前贈与ってそもそもお得なんですか?

ファイナンシャルフィールド / 2024年6月20日 1時40分

ランキング

-

1ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

-

2「これは奇跡...」破格の1人前"550円"寿司ランチ。もうこれ毎日通いたい美味しさ...。《編集部レポ》

東京バーゲンマニア / 2024年7月16日 7時2分

-

3月々のスマホ代を「高いと感じる」…「2000円もすることに驚いた」「安いプランなのに高い」格安プランに乗り換える?

まいどなニュース / 2024年7月16日 19時45分

-

4丁寧な言葉遣いで一見おとなしい人ほど陰湿攻撃がエグい…「目に見えない攻撃」を繰り出す人「6パターン」

プレジデントオンライン / 2024年7月16日 15時15分

-

5夏本番となり職場や電車内などで発生する「ニオイ問題」 揉めるぐらいなら我慢したほうがいいのか、解決策は「ない」という現実

NEWSポストセブン / 2024年7月16日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください