親が亡くなったとき、かかる税金は相続税だけではないと聞きました。ほかにどんな税金がかかるのでしょうか? 節税方法はありますか?

ファイナンシャルフィールド / 2024年7月19日 11時0分

相続が発生したときに、相続税を支払う場合があることは、よく知られていると思います。一定の額までは控除することができて、相続税がかからないケースもあります。今回は、意外に見落としがちな、相続税以外にも必要な税金について説明していきます。

相続したときの相続税以外の税金とは

親が亡くなったとき、相続税以外にも税金がかかることは、心情的にも冷静に考える暇がない場合、意識するケースは少ないかもしれません。

相続税は、基礎控除やその他控除があり、遺産が一定以上であれば発生します。しかし国税庁が発表している「令和4年分 相続税の申告事績の概要」を見ると、令和4年分の被相続人数(死亡者数)は156万9050人ですが、相続税が課税されたのは15万858人と、死亡者全体の9.6%に当たります。約9割の人は、相続税のかからない遺産分割を行っていることが分かります。

それでは、相続税以外にかかる税金には、どんなものがあるのか見てみましょう。

被相続人に一定以上の収入があった場合には、所得税や住民税が必要となります。公的年金や会社員の給与のように、源泉徴収をされている収入の場合には、申告の必要はありません。一方、個人事業主や、その他源泉徴収されていない収入がある場合には、申告の必要があります。

また、被相続人が不動産を所有している場合には、固定資産税が必要です。さらに、不動産を相続した場合には、登録免許税がかかります。

相続開始から4ヶ月以内に申告が必要

前項のような収入があった場合には、相続の開始があったことを知った日の翌日から4ヶ月以内に、相続人が被相続人に代わって、確定申告を行わなくてはいけません。これを「準確定申告」といいます。

準確定申告では一般的な確定申告同様、配偶者控除や扶養控除もあり、被相続人が亡くなる前に支払った医療費や社会保険料、生命保険料、地震保険料も所得控除することができます。

申告するときは、各相続人等の氏名や住所、被相続人との続柄などを記入した「準確定申告書の付表」を確定申告書に添付して、被相続人の死亡当時の納税地の税務署に提出します。

節税対策は生前に行う

筆者が過去に受けた相談では、「相続税以外に税金がかかることがあるのでしょうか?」「準確定申告をすることで、節税ができるのでしょうか?」という質問がありました。

相続が発生した後では、節税対策をすることは難しいでしょう。相続税以外では、過去の収入や支出を被相続人に代わって申告することになるので、対策を講じることはできないといえます。

とはいえ、準確定申告の際の各種控除を適切に申告することで、納税額が少なくなる可能性はあります。相続税に関しても、生前に準備を行っておくことが大切です。基礎控除の3000万円に、法定相続人の数×600万円を足した額以上の遺産がある場合には、相続税がかかることになります。

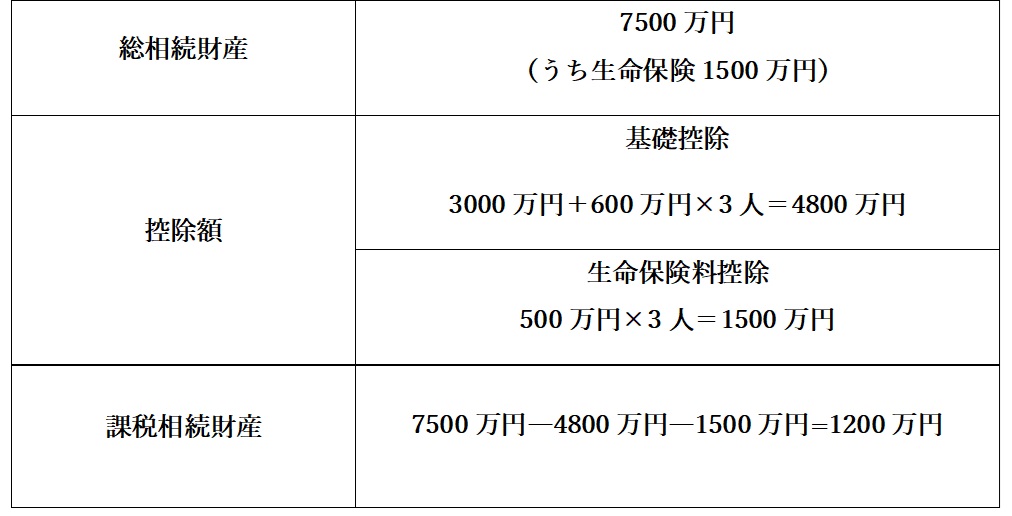

例えば、相続財産が6000万円で相続人が3人の場合、基礎控除額は(3000万円+3×600万円=)4800万円となり、1200万円の部分には相続税がかかることになります。

図表1 相続財産とみなし相続財産の関係

筆者作成

なお、相続税が必要な相続は1割程度と少ないとはいえ、対策を行ったことで納税する必要がなくなったケースもあると考えられます。

例えば前述のケースにおける相続財産6000万円に、みなし相続財産である死亡保険金1500万円が加わり、相続財産+みなし相続財産は7500万円となります。そのうち死亡保険金1500万円は非課税なので、課税価格は6000万円となります。

これは、「相続財産に生命保険金がある場合、法定相続人の数×500万円が非課税になる」という制度があるからです。また、現金ではなく生命保険にしておくことで、全てを現金で相続するよりも少ない額の保険料を払って、死亡保険金を受け取れるというメリットもあります。

さらに、相続税の計算上では、死亡保険金は相続財産に加算されますが、相続人の固有の財産ですので、相続財産から分けることができ、相続させたい人へ確実に渡すことができます。

まとめ

相続が発生したときには、相続税について考えることが多いでしょう。しかし、相続税以外の税金がかかるケースもあります。特に被相続人が自営業などをしていたときなど、源泉徴収されていない収入があり、まだ確定申告をされていない場合がそうです。

また、相続財産に不動産がある場合は、本来不動産を取得する際にかかる取得税は課税されませんが、登録免許税が必要となります。

相続が発生するときは、親族が亡くなるという悲しい状況であり、冷静な行動ができないことも考えられます。相続対策は税金に関することだけではなく、やらなくてはならないことなどを、あらかじめノートにまとめておくなど、把握しておくことも大切になります。

出典

国税庁 令和4年分 相続税の申告事績の概要

国税庁 No.2022 納税者が死亡した時の確定申告(準確定申告)

国税庁 No.4114 相続税の課税対象になる死亡保険金

執筆者:吉野裕一

夢実現プランナー

外部リンク

この記事に関連するニュース

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

母が遺した「タンス預金」は税務署に申告すべき?生活費として少しずつ使えば問題ない?

ファイナンシャルフィールド / 2024年7月12日 2時10分

-

母の遺品を整理していたら、タンスから200万円出てきました。現金ですし、そのまま自分の口座に預金してしまえば税金を払わなくて済みますよね?

ファイナンシャルフィールド / 2024年6月27日 10時0分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

親が突然亡くなりました。遺産が「800万円」あったのですが、相続税はいくらかかりますか?

ファイナンシャルフィールド / 2024年6月22日 2時0分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2がんや早死にのリスクを高めるだけ…和田秀樹が「女性は絶対に飲んではいけない」と話す危険な薬の名前

プレジデントオンライン / 2024年7月19日 10時15分

-

3義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

4毎日テレビをつけっぱなしで寝る夫。年間どれだけ電気代を損している?

ファイナンシャルフィールド / 2024年7月18日 8時50分

-

5「夏の不眠」解決策の1つに薬の見直しを…5割超のエアコン節約派は考えるべき

日刊ゲンダイDIGITAL / 2024年7月19日 9時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください