祖父母が孫のために、毎年「100万円」を銀行口座に貯めていたそうです。総額「1000万円」なのですが、税金はかかりませんよね?「110万円」までなら大丈夫と聞きました…

ファイナンシャルフィールド / 2024年7月19日 4時40分

孫のために金銭的な支援をしたいと考える人は多いのではないでしょうか。しかし、予想外に税金がかかったという話や、税務署からのチェックが入ったということも耳にします。しっかりと準備をしておかないと、予期せぬ事態を招く可能性があるため、よく検討してから贈与や相続を行いましょう。

よくある失敗例:孫の名義で口座を作成しても贈与になっていないケース

「孫の名義で口座に毎年100万円積み立てています。110万円までなら贈与税はかかりませんよね?」

このような認識の人は多いかもしれませんが、これは正確ではありません。いわゆる名義預金で贈与したつもりになっているだけで、実際には贈与が成立していないことがあります。贈与契約は、渡す意思と受け取る意思が合致した場合に成立します。民法第549条では次のように記載されています。

「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」

そのため、まだ子どもが小さいからとか、孫を驚かせたいからとかの理由で、孫名義でお金を積み立てていても、孫のお金にはなっていません。仮に預金残高が1000万円ある口座を孫が大学生になった時に渡した場合、177万円も贈与税がかかる計算です。

贈与額:1000万円

基礎控除:110万円

税率:30%(※孫への贈与のため特例税率を使用)

税額控除:90万円(税率30%の控除額)

(1000万円-110万円)×30%-90万円=177万円

また、お金を積み立てていた祖父母が先に亡くなってしまった場合は、贈与税ではなく相続税がかかることになります。

贈与を効率よく行うなら

まず、贈与の対象にしたい孫とその両親が口座を管理している状況を作りましょう。未成年である場合には親(法定代理人)が管理することになります。いずれにしても、受け取る側がもらったという認識を持つようにしなければなりません。

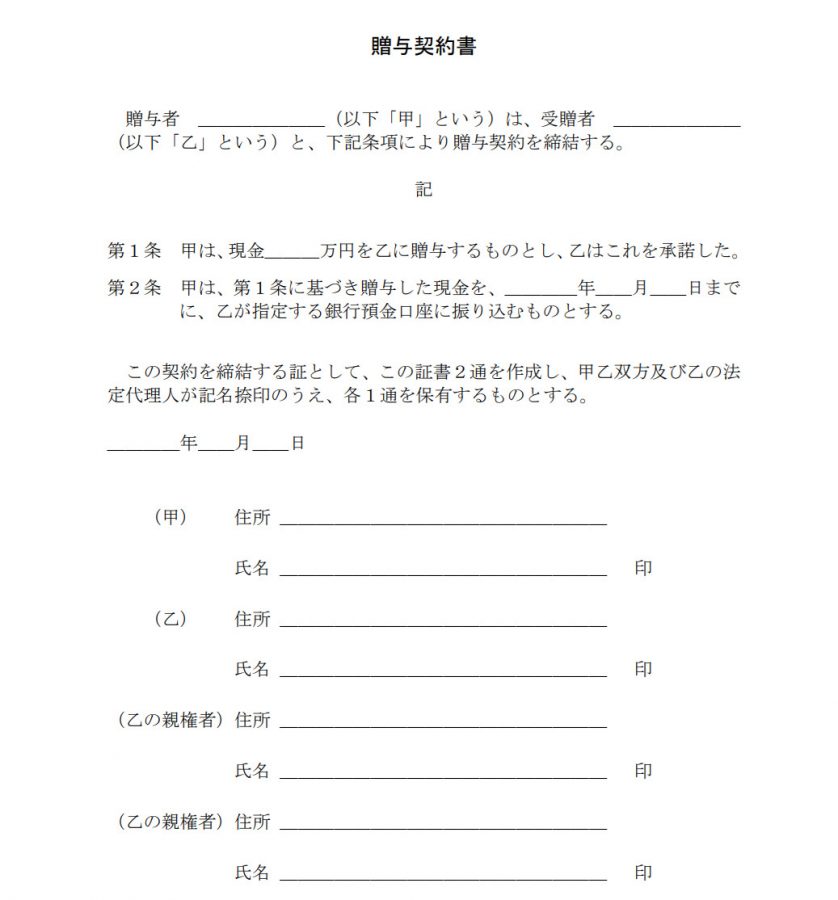

さらに、贈与契約書もその都度作成しておくのがよいでしょう。贈与契約書の細かい形式は決まっていませんが、金融機関のホームページなどからサンプルをダウンロードできます(図表1)。贈与契約書を作成する際、受け取る側が未成年の場合は親も署名・押印をしておきましょう。2通作成して、贈与する側とされる側がそれぞれ保管します。

図表1

千葉銀行 贈与契約書サンプル

また、教育資金に限定されますが、「教育資金一括贈与に関わる贈与税の非課税措置」という国の制度もあります(2026年3月31日までの特例)。

この仕組みは少々複雑なので使い勝手がよいとはいえませんが、1500万円までを非課税で一括贈与することができるため、一度に贈与したい場合には検討してもよいかもしれません。

贈与や相続は専門家に相談しておくほうがよい

贈与や相続などのお金に関わる内容は一般的とはいえず、金額も大きくなりがちですので、税理士などの専門家に相談することをおすすめします。個人の判断で行ってしまうと、後々贈与税や相続税を支払うことになってしまう可能性があります。

税理士会の無料相談や自治体の無料相談窓口など、無料で相談できる場もあります。自身の状況について不安がある人は、まずはそちらに相談してみてましょう。

出典

e-Gov法令検索 民法

国税庁 No.4408 贈与税の計算と税率(暦年課税)

千葉銀行 贈与契約書

文部科学省 教育資金の一括贈与に係る贈与税非課税措置

執筆者:御手洗康之

CFP、行政書士

外部リンク

この記事に関連するニュース

-

孫が新卒で入った会社を1ヶ月で辞めてしまいました。奨学金「300万円」が残っているのですが、私が肩代わりすると「税金」がかかるでしょうか? 非課税にする方法はあるでしょうか?

ファイナンシャルフィールド / 2024年7月18日 4時30分

-

孫、父母、祖父母みんなが喜ぶ! 「教育資金の一括贈与の非課税制度」を知っておこう!

ファイナンシャルフィールド / 2024年7月14日 12時30分

-

口座に残っている「学資保険」の残りを子どもに渡したい。「贈与税」の対象になるケースとは?

ファイナンシャルフィールド / 2024年7月8日 2時20分

-

子ども名義の口座に「児童手当」を貯めていますが、渡し方によっては「贈与税」がかかると聞いて不安です。もし全額貯めたら、税金はいくらかかりますか? 非課税になる方法があれば知りたいです

ファイナンシャルフィールド / 2024年6月29日 4時30分

-

これまで実家に「月3万円」入れていたのを、母が貯めてくれていた! 今年から1人暮らしすると言ったら「200万円」渡してくれたけど、税金はかかる? 元が自分のお金なら大丈夫なの?

ファイナンシャルフィールド / 2024年6月22日 2時20分

ランキング

-

1大谷翔平&真美子さんのレッドカーペット中継に… 人気アイドルが「思いっきり映ってる」と話題

Sirabee / 2024年7月18日 15時40分

-

2「縁起の良い数字」のナンバープレートとは? “13種類”の人気番号ってなに? 「358」の気になる意味は?

くるまのニュース / 2024年7月19日 21時10分

-

3毎日テレビをつけっぱなしで寝る夫。年間どれだけ電気代を損している?

ファイナンシャルフィールド / 2024年7月18日 8時50分

-

4義母と元夫は減塩生活中!? 嫁に去られた親子の今…【お義母さん! 味が濃すぎです Vol.48】

Woman.excite / 2024年7月15日 21時0分

-

5「風呂の温度がぬるい!」小柄な女性バイトを狙ってクレームをつける50代男性。県内全てのスーパー銭湯を出禁になるまで

日刊SPA! / 2024年7月19日 8時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください