大企業の退職金は「2000万円」が平均!? 中小企業はどのくらい? 退職金で「老後生活」を過ごせるのかも解説

ファイナンシャルフィールド / 2024年7月29日 2時30分

定年退職が近づくにつれて、退職金をいくら受け取れるのか気になる人は多いのではないでしょうか。退職金の支給額によって老後の暮らし方が変わってきます。 本記事では、退職金の平均支給額と退職金2000万円を受け取れる人の割合についてみていきます。また、退職金2000万円を受け取れた場合に、安定した老後生活を送れるかも解説するため、定年退職する時期が近い人は特に注目です。ぜひ最後までご覧ください。

退職金の平均は?

退職金の平均は大企業と中小企業によって異なります。詳しくみていきましょう。

大企業の場合

厚生労働省(中央労働委員会)が公表した「令和3年賃金事情等総合調査」によると、大企業で定年まで勤務した男性の退職金平均額は次のようになります。

大学卒:約2140万円

高校卒:約2020万円

大企業に務めている場合、大学卒・高校卒ともに2000万円を超える退職金を受け取ることが一般的であることがわかります。

中小企業の場合

一方の中小企業の場合をみていきましょう。東京都産業労働局が公表した「賃金・退職金事情(令和4年版)」によると、中小企業で定年まで勤務した場合の平均退職金額は次のとおりです。

大学卒:約1092万

高校卒:約994万円

大学卒と高校卒で退職金額の差は、中小企業では約98万円、大企業は約120万円で、大きな差は生じていません。しかし、大企業と中小企業の退職金額の差をみてみると、大学卒で1138万円、高校卒で1024万円とかなりの開きがみられます。

退職金2000万円を受け取れる人は非常に少ない

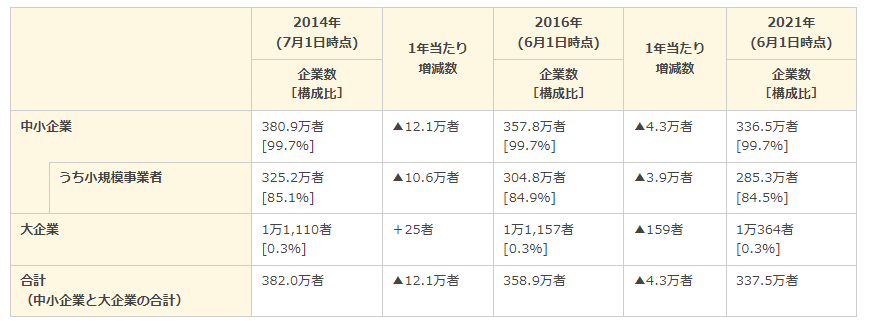

前記のとおり、大企業の退職金の平均額は2000万円を超える一方で、中小企業の平均は1000万円前後となります。中小企業庁の公表したデータによると、日本国内の大手企業と中小企業の割合は、大手企業0.3%、中小企業99.7%と圧倒的に大企業の数が少ない状態です。

図表1

中小企業庁 中小企業・小規模事業者の数(2021年6月時点)の集計結果を公表します

このデータから退職金2000万円を受け取れる人の割合は、ごく一部の人に限られているであろうことが分かります。

退職金2000万円で老後生活を過ごせる?

では大企業に務めている人が退職金2000万円を受け取り、これで老後は安泰かというとそうではありません。老後は年金収入が中心になる人が多く、現役時代よりも収入が大幅に減少する傾向にあるからです。

次項で老後の夫婦2人が必要となる平均的な生活費と、一般的な年金額をみていきます。

老後夫婦2人で暮らす場合の生活費と年金額は?

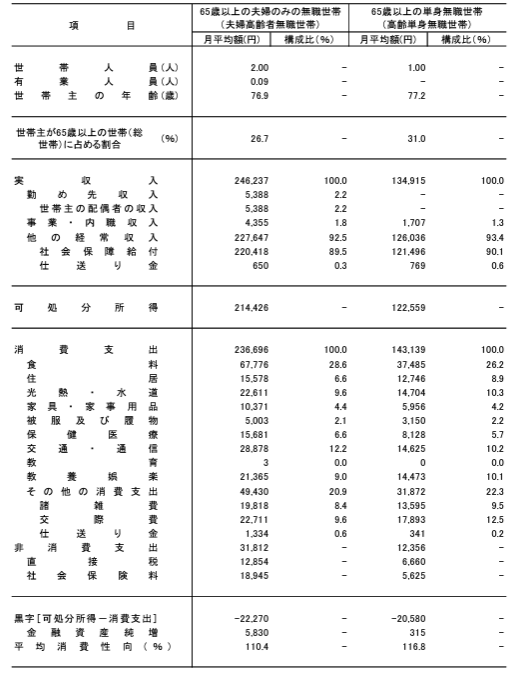

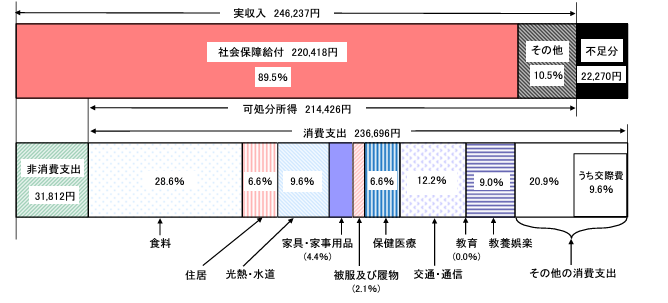

総務省統計局の発表した家計調査報告(家計収支編)によると、65歳以上の高齢夫婦無職世帯の生活費の平均は約23万7000円です。ただし、このデータでは住宅ローンを完済している持ち家世帯も含むため住居費が安くなっており、賃貸で生活する世帯の場合はさらに生活費がかかります。

図表2

総務省統計局 家計調査報告 (家計収支編) 2022年(令和4年)平均結果の概要

一方の年金収入の平均は、夫婦2人で約22万円(社会保障給付)です。現役時代よりも大幅に収入が減ってしまう世帯も多いでしょう。

図表3

総務省統計局 家計調査報告 (家計収支編) 2022年(令和4年)平均結果の概要

図表3のとおり、家計調査報告によると、65歳以上の夫婦のみの無職世帯では毎月約2万2300円の不足が生じる計算です。60歳から老後生活が30年続いたとして、その間ずっと毎月約2万2300円の不足が生じた場合、約803万円が必要になります。

理論上は2000万円の退職金に対して不足額803万円なので、安定した老後生活を送れそうに思えます。

しかし、前記のとおり、賃貸で生活している世帯では生活費がさらに高くなる傾向にあります。また、親や配偶者の介護費用が必要になった際は多額の資金が必要です。加えて病気や事故による突発的な費用や住宅のメンテナンス費用も想定した場合に、2000万円の退職金は油断できない金額です。

老後資金の準備は早めの対策を!

退職金の平均額は大手企業の場合、大学卒で約2140万円、高校卒で約2020万円です。日本国内における大手企業の割合はわずか0.3%にすぎないため、退職金で2000万円を受け取れる人はごくわずかとなります。

仮に2000万円の退職金を受け取れたとしても、親や配偶者の介護が必要になった際の資金、病気や事故による突発的な費用などが必要になる可能性も加味すると、2000万円の退職金だけでは安心できないかもしれません。

そのため、現役のうちに老後資金の準備を進めることが安定した老後生活を送る上で重要です。金融機関への預貯金に加え、個人年金保険、NISAなどの活用といった選択肢が多くあります。もし、自身でどのように準備していけばよいかわからない場合は、お金の専門家であるファイナンシャルプランナー(FP)などに相談することをおすすめします。

出典

厚生労働省(中央労働委員会) 令和5年賃金事情等総合調査

東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)

中小企業庁 中小企業・小規模事業者の数(2021年6月時点)の集計結果を公表します

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

外部リンク

この記事に関連するニュース

-

夫が定年後、再雇用してまで働きたくないと言っています。年金支給までの5年間、夫婦2人で生活するにはいくら必要でしょうか?

ファイナンシャルフィールド / 2024年7月28日 5時10分

-

30歳会社員です。老後の生活費に「2000万円」不足すると聞きました。今から「貯金」するなら、月いくら必要でしょうか? 年金は妻と2人で「月23万円」の見込みです

ファイナンシャルフィールド / 2024年7月23日 10時0分

-

老後生活は30年で「1000万円」程度の不足が生じる!?「リタイア貧乏」を防ぐには?

ファイナンシャルフィールド / 2024年7月12日 2時20分

-

老後はシニア料金で「映画」をたくさん観てゆっくりしたいです。「退職金」と「年金」があれば実現可能ですか? 月5本は観に行きたいです

ファイナンシャルフィールド / 2024年7月3日 5時0分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

ランキング

-

1ドンキでバカ売れの家電「置くだけエアコン」 担当者「特に人気の地域がある」、なぜ?

ITmedia ビジネスオンライン / 2024年7月29日 12時0分

-

2スマホより小さなミニPC「S100-WLP」 MINISFORUMから

J-CASTトレンド / 2024年7月29日 12時0分

-

3タリーズコーヒー、創業記念にこだわり「バニラアフォガートシェイク」発売 限定ボトルもかわいい

J-CASTニュース / 2024年7月29日 7時0分

-

4地方銀行の売れ筋ランキングで「半導体株」と人気を二分するのは…キーワードは「利回り」!?

Finasee / 2024年7月29日 7時0分

-

5東京メトロ東西線一部運休「代行バス」輸送の裏側 14バス事業者が集結、見慣れぬ京急バスも登場

東洋経済オンライン / 2024年7月29日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください