夫の父が亡くなり、遺産「3000万円」が手に入りました。夫が私と息子の口座に振り込もうとしていますが、これって「税金」がかかりますよね? 年間110万円までなら大丈夫でしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

遺産などで思わぬ大金が手に入ると、そのお金を親族間で早めに分けておきたいと思う人もいるでしょう。しかし、たとえ親族間のやり取りであっても、一定の金額を超えた財産を渡してしまうと贈与税がかかります。 本記事では、まず贈与税の概要を説明し、遺産で得た3000万円を夫婦と未成年の息子の3人で分けようとした場合の贈与税額を計算します。さらには贈与税の基礎控除の活用やその他の注意点も解説しますので、参考にしてください。

贈与税とは

贈与税とは、個人が別の個人から財産を取得した際に課税される税金のことです。財産は現金や預金だけでなく、不動産や貴金属など資産価値があるものが課税対象で、家族や親族間でも、日常の生活費や教育費などの範囲を超えると贈与税の課税対象になります。

贈与税には、60歳以上の親などが、18歳以上の子や孫などに対し贈与するときに選択できる「相続時精算課税」もありますが、通常は年間の贈与財産に課税される「暦年課税」で税額が計算されます。

「暦年課税」は1月1日から12月31日までの1年で贈与された財産に課税され、贈与税を支払うのは財産を受け取った人です。そのため、夫が配偶者や子どもにお金を渡した場合、課税されるのは配偶者と子どもになります。

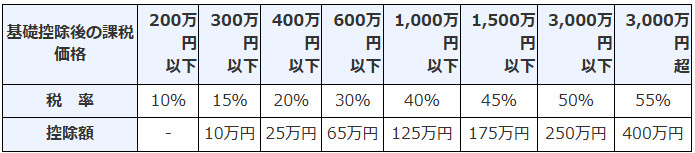

また、贈与税には年間110万円の基礎控除があり、税額の計算式は「(1年間にもらった財産価額-基礎控除110万円)×税率-控除額」です。税率や控除額は、図表1のように基礎控除を超える財産価額によって決まります。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)

家族に1000万円贈与すると、贈与税額はどうなる?

もし、夫が遺産で得た3000万円を家族で均等に分けようと、1000万円ずつ一気に贈与してしまったら、控除額は贈与を受けた人が配偶者や18歳未満の子どもであれば図表1の一般贈与財産用の税率40%なので125万円です。

そのため税額は「(1000万円-基礎控除110万円)×税率40%-控除額125万円=231万円」となり、配偶者と子どもであわせて500万円近い贈与税を支払うことになります。

ちなみに夫が手に入れた3000万円も、財産をもらった点では贈与と同じですが、遺産であるため支払う税金は相続税です。

相続税は相続人である夫に課税されますが、基礎控除が「3000万円+相続人の数×600万円」あるため、相続遺産総額が3000万円であれば相続税はかかりません。つまり、財産を譲る点は同じでも、毎年個人間の財産移動に課税される贈与税と、人が亡くなった際の財産移動に課税される相続税では、課税の仕方が違うため注意が必要です。

基礎控除110万円以内の金額でも贈与税が課されることがある

贈与税は年間110万円の基礎控除があるため、贈与合計額が1年間で110万円以下なら贈与税の申告は不要です。それならば、1000万円を贈与したいときは10年間にわたって100万円ずつ贈与すれば問題ないようにも感じます。

実際、毎年基礎控除を活用すること自体は可能ですが、ここで問題になるのは贈与する金額が最初から「1000万円」と決まっていた場合です。この場合、贈与を始める時点で最初から1000万円を贈与する意思がある「定期贈与」とみなされます。つまり10年間100万円を渡したのではなく、1000万円を一度に渡したと見なされて贈与税が課されてしまうのです。

ほかにも、贈与された人がお金を振り込まれた口座を知らなかったり、贈与した人が口座を管理したりしていれば、お金の所有者と口座の名義人が異なる「名義預金」とみなされ、贈与税が課されることがあります。特に子どもが未成年の場合は注意が必要です。

贈与税の基礎控除などを活用する際の注意点

「定期贈与」や「名義預金」とみなされず、暦年贈与の基礎控除110万円を有効に活用するには、どのような点に気をつければいいのでしょうか?

まず、贈与の事実を証明するため、毎年贈与契約書を作成しましょう。贈与は当事者の合意のみ、つまり口約束でも有効です。しかし、相続税の税務調査などが入った場合に、口約束だけでは客観的に証明できるものがないため、贈与契約書を作成しておくと双方が合意して贈与が行われていた証しとなります。

また、贈与を受けた人が口座管理をしていないと「名義預金」とみなされる原因になります。

例えば、子どもへの贈与であれば「子どもが無駄遣いする」「まだ未成年だから」といった理由で、親が贈与を受けた子どもの口座を管理することもあるでしょう。しかし、贈与した財産はすでに子どものものですから、子どもが口座の存在を知っている、あるいは自分の意志でお金を使える状態でなければなりません。

贈与税には基礎控除以外にも、直系尊属や祖父母などからの住宅資金や教育資金、結婚・子育て資金など、贈与者や贈与する理由によって非課税限度額が大きくなる制度があります。内容を調べて活用できるものがないか確かめてみましょう。

まとめ

たとえ家族間であっても、大きな金額を一気に渡してしまうと贈与税の対象となり、場合によっては多額の税金を納めることになります。一方で、基礎控除などを有効に活用すれば、課税されることなく財産の移転を進めることも可能です。

まずは贈与税の詳細を確かめた上で、家族間の財産の分配を検討してはいかがでしょうか。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 財産をもらったとき

国税庁 No.4402 贈与税がかかる場合

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

宝くじで「100万円」当せん! 税金をかけずに妻と私で分配するにはどうしたらよい?

ファイナンシャルフィールド / 2024年8月4日 4時30分

-

高校3年生の娘の「大学進学費用」を祖父母も協力してくれるそうですが、いくらまでなら税金関係を気にせず受け取れるでしょうか?

ファイナンシャルフィールド / 2024年8月4日 0時30分

-

両親が「孫の教育費は全部出す」と学費や塾代をすべて負担してくれています。かなりの金額ですが「贈与税」の対象になるのでしょうか?

ファイナンシャルフィールド / 2024年8月1日 4時0分

-

夫婦間でも高額な物をあげると「贈与税」がかかりますか?結婚記念日に妻へ「150万円の指輪」をプレゼントする予定です。

ファイナンシャルフィールド / 2024年7月27日 4時40分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

ランキング

-

1面倒なことはやらない!?「貯蓄上手な人」の節約のやり方

オールアバウト / 2024年8月5日 19時30分

-

2観光客ら梅干しで熱中症防ごう 世界遺産20年記念、和歌山・田辺の4観光案内所で無料配布

産経ニュース / 2024年8月5日 19時25分

-

3「長生きしたくない」高齢者が日本に多い"なぜ" 「ピンピンコロリ」で逝きたいが、女性は難しい?

東洋経済オンライン / 2024年8月5日 20時0分

-

4ファミマ「40%増量作戦」今年も実施 ファミチキ、弁当、サンドイッチが“値段そのまま” 「たべる牧場ミルク」初登場

オトナンサー / 2024年8月5日 23時10分

-

5「買ってない食品にイチャモンつけ、せびる」異物混入、腐敗していたと語るプロクレーマーの意地汚いやり口

プレジデントオンライン / 2024年8月6日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください