iDeCoで積極運用しなければならない2つの理由

ファイナンシャルフィールド / 2018年12月20日 9時0分

2017年1月からiDeCo(個人型確定拠出年金)が始まり、日本在住の20歳以上60歳未満の人は、税制優遇のある確定拠出年金(DC)で資産形成ができるようになりました。 iDeCoは自分で運用するため、将来の年金額は自己の運用次第です。運用益が非課税になるなどのメリットが特徴で、公的年金の補てん的な役割のために積み立てる年金です。 2017年3月時点では、iDeCoの運用商品のうち、64.6%が保険や定期預金などの元本保証の商品が選ばれており(出所:運営管理機関連絡協議会「確定拠出年金統計資料」)、投資には消極的な様子がうかがえます。 折角iDeCoを始めても、運用しなければむしろ不利益になることがありますので注意が必要です。

手数料がかかる

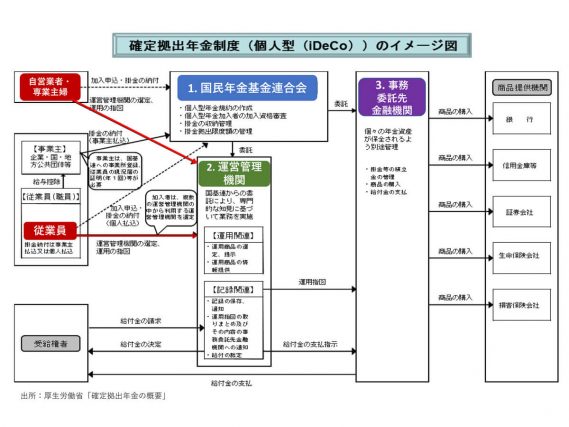

iDeCoには、次の3つの関係者があります。

1.運用指図の窓口(金融機関)である「運営管理機関」

2.加入や掛金の管理をする「国民年金基金連合会」

3.1の指図や2の委託を受け、個々の年金資産を管理する「事務委託管理機関」

下記がその図です。

これらの関係者には、それぞれ手数料がかかります。1の運営管理機関へ支払う手数料は、月0円~450円などで機関により異なります。月額手数料が0円のところでも、運営管理機関を変更する際に、移管手数料として4,320円が必要な場合があります。

2の国民基金連合会に対しては、加入時のみ2,777円がかかります。

3の事務委託先金融機関へは、運用期間中ずっと月167円がかかります。年間2,000円程度になりますので、仮に毎月2万円を積み立てて1年で24万円貯まったとしても、例えば金利0.02%の定期預金では、利息は年に48円しかつかず、事務委託先金融機関への手数料が上回ってしまいます。

途中、経済的事情などから積立をしない場合でも、それまで預けた資産は60歳までおろせませんので、月64円(年768円)の手数料がかかります。元本保証型の商品だけで運用していては、積立金額が少ないうちは手数料の方が高くつき、運用成績はマイナスになってしまうでしょう。

さらに、60歳以降に受け取る際にも、振込の都度432円の手数料がかかります。

「所得控除があるからお得」は本当か?

iDeCoの積み立て時には、所得控除があり税金が安くなるので、その安くなる税金分を考えれば運用中の手数料が高くても、十分お得なのではないか、という考え方もあります。一部では、この税金が安くなる分も運用利回りに入れるべきという人もいます。

しかし、ここで一つ考えなければならないのは、受取時の税金です。受取時は一定の控除額があるため、税金が優遇される場合がありますが、「非課税にはならない場合もある」ということを認識しなくてはなりません。

受け取る際の金額や積立期間により、非課税になる人もいれば、非課税になるどころかiDeCoの受け取りで年金や一時金の金額が増えることにより、もともと公的年金や退職金が控除額を越えている人にとっては、逆に増税になってしまいます。

また、年金が増えると、税金だけではなく社会保険料も上がり、ひいては医療や介護の費用の負担率も上がる可能性があり、結果的には支出が増えることがあります。

受取時に非課税にならない人にとっては、積み立て時に税金が安くなったとしても、将来受け取る時に税金を払うことになるため、単なる税金の支払いの先延ばしというケースもあり得るということです。

そのような場合、積み立て時に所得控除で安くなった税金を運用利回りに含めてしまうと、後の受取時に繰り延べられた税金を支払う場合、正確な運用利回りとはいえないでしょう。

所得税に関しては、所得が高ければ高い税率が適用されますので、一般には就労所得の税率の方が、退職後の年金所得の税率よりも高いことが想定されます。従って、繰り延べられた税額の方が少ないことが期待されます。

一方で、住民税は所得額に関係なく一律10%ですので、繰り延べられた税率が低くなるわけではありません。

受取時に税金がどのくらいかかるは、個々のケースで異なります。詳しくはこの制度に詳しい専門家、または税務署や税理士に問い合わせをするなどして、出口の戦略をしっかり考えながら運用をされるとよいでしょう。

Text:岩永 真理(いわなが まり)

一級ファイナンシャル・プランニング技能士

外部リンク

この記事に関連するニュース

-

もう退職後に「お金の不安」で悩まない! 誰でも実践できる“経済的負担を減らし資産運用を続ける”テクニック

Finasee / 2024年6月28日 13時0分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

定年直前の会社員が知っておきたい「退職金」で損しないためのポイント【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月15日 11時15分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人

トウシル / 2024年6月9日 11時0分

ランキング

-

1上海の伊勢丹が営業終了、中国で日系百貨店の閉店相次ぐ…高島屋は売上高が減少傾向

読売新聞 / 2024年6月30日 20時56分

-

2ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4毎回"完売"続出。築地銀だこの「ぜったいお得な回数券」は、PayPay併用でさらにお得!

東京バーゲンマニア / 2024年6月30日 9時3分

-

5意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください