「家計管理」を任せている妻が借金?!家計の赤字を埋めるために「自転車操業…」借金ループを断ち切るには? <前編>

ファイナンシャルフィールド / 2024年8月19日 9時0分

Aさんは長らく妻に家計を任せています。というよりは、給料を渡すだけでその後は任せっきりというのが現状でした。ある日、妻から衝撃の告白が! カード払いの支払い分が足りない時はカードローンを借りてしのぎ、次の給料日に返すことがたびたびあるとのこと。 このような借金のループの解決策をFPと考えてみましょう。

赤字の原因を探る

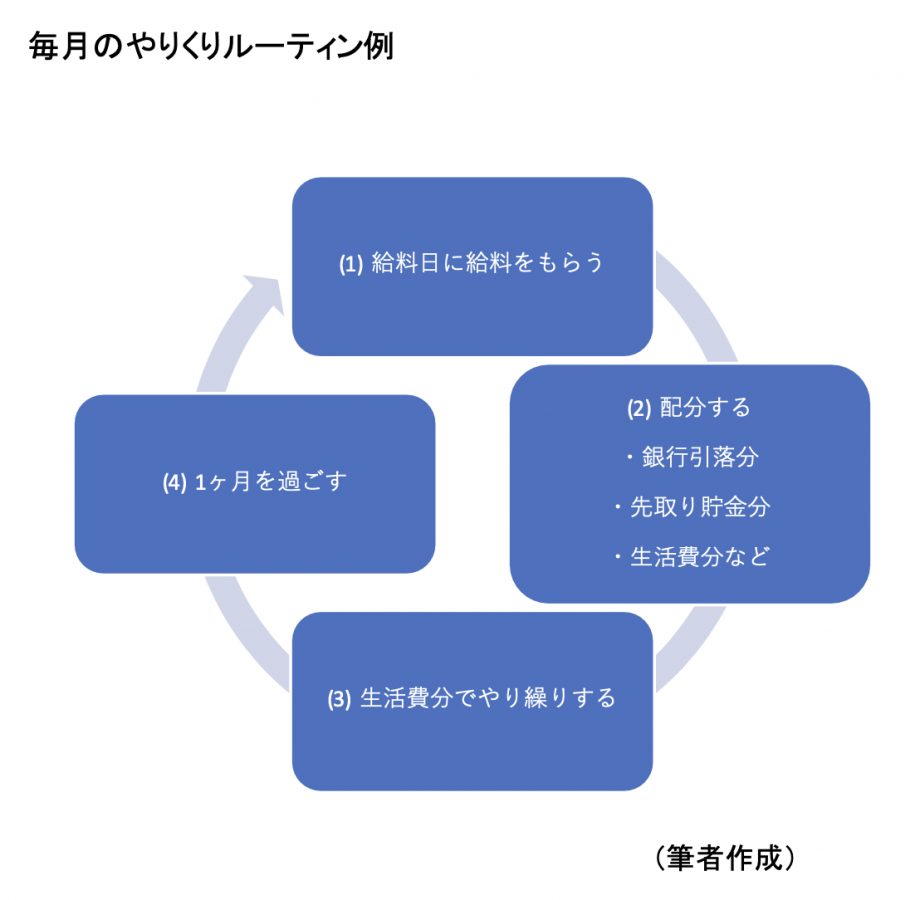

給料日から次月の給料日までの一般的な循環は下図のようなイメージです。

(図表1)

さて相談者の場合、「(3) 生活費分でやりくりする(4)1カ月を過ごす」この(3)(4)の流れがスムーズではないのですが、そもそも赤字の状況を検証します。

家計における赤字は2つに分類されます。

A)想定外の大きな支出があったことに起因する赤字

B)大きな原因は見当たらないが恒常的に家計はギリギリ状態で、気を抜くと時々起きる赤字

Aは「冷蔵庫が壊れた」「親戚に不幸があった」など、緊急の出費があった場合です。賄うだけの貯金があればいいのですが、ない場合は支払い方法をボーナス払いなど先延ばしにするか、カードローンなどを使って借り入れることになります。それがきっかけで、毎月の家計収支もバランスが崩れることになってしまうケースがあります。

一方Bは、大きな支出があったわけではないけれど、なぜか貯金もできないし、時々家計収支が赤字に転落してしまうパターンです。ズルズルと無駄遣いしている箇所にメスを入れる必要があります。

どちらも感心できるものではありませんが、Aは理由がハッキリしているので、ターゲットになる借金を完済することで、通常の家計に戻ることができます。今後このような事態に陥らないためには、普通預金での貯蓄の必要性も浮上します。

困った時に備える預金を準備する

借金ループを断ち切るためには、まず借金をリセットする必要があります。借金した場合は、「とにかく早く全部返す」ことが鉄則です。

「今月は月初に3万円返済したから、給料日前にまた2万円借りておこう」なんて絶対ダメです。住宅ローンと違い、一般的なローンは金利が高いです。そもそもカードローンなどは、長期間借り入れるためのものではありません。“「少額だから」と返済を延ばしたり、借り入れを繰り返すと複利の効果で借金が雪だるま式に増えてしまう”という話はひとごとではありません。

“いち早く”という意味では、「ボーナスはなかったものとしてすべて充当する」などの手段が有効です。今回の相談者の場合は、まずカードローンを完済します。すでにクレジットカードのボーナス払いを利用している場合もあり得そうなので、それらすべてを決済します。差し引いてもボーナスに余裕があれば、その金額を「困った時用預金」として別勘定に移します。

一時的には借金ゼロの状態になりました。ですが、このままでは元の借金ループに戻ってしまいます。そこで冒頭の図表を検証します。

生活費が足りなくなるのは、(3)のやりくりに問題があるのでは?と考えがちです。しかし、その前に(2)を検証します。

銀行から引き落とされている内容の確認です。クレジットカードの明細書も用意してください。毎月当たり前に引き落とされている内容に無駄は含まれていませんか? 使用していないサブスクやオプションなどの料金が典型例です。生命保険の内容も確認し、必要に応じて見直すことも必要かもしれません。自動引き落としは便利ですが「お金を払っている」意識が少ないので、無駄遣いに気づきにくい弱点があります。

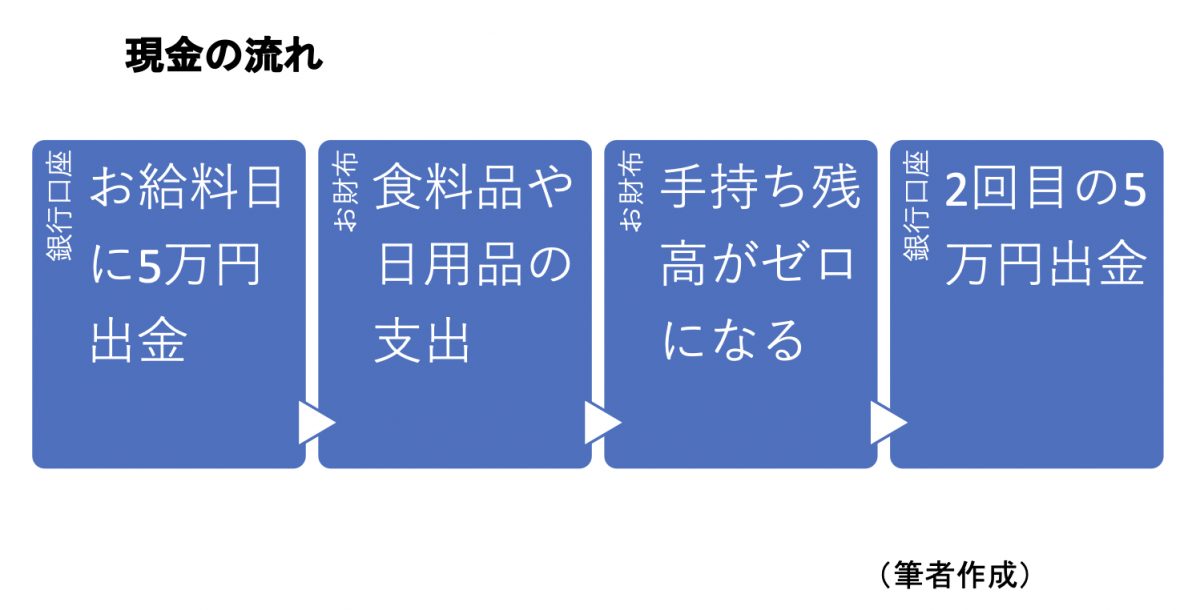

いよいよ「(3) 生活費分でやりくりする」この部分の検証です。キャッシュレス化が進み、お金の見える化が難しくなりました。以前は家計簿をつけていなくても、「銀行口座から5万円を引き出しお財布に」など図表2のように、お金の流れがシンプルでした。

(図表2)

支出内容の内訳は分からなくても、銀行から出金したのは合計10万円です。今月いくら使ったのかは簡単に把握できました。

健全な家計管理のポイントは「お金の流れを可視化する」ことにあります。複雑なお金の流れは可視化しにくいので、シンプルに整備する必要があります。本気で借金ループを断ち切るのなら「すべてを現金決済にして1カ月間過ごしてみる」といった荒療治も選択肢の1つです。そのうえで、自身のお金の使い方のダメな点を洗い出すのです。

何に使っているのか?それは本当に必要なモノか?使う度に自問自答してみると、無駄遣いの多さに気づくはずです。「そんなことできません」という場合は、複数のクレジットを1本に集約することや、電子マネーのチャージ方法をオートチャージから都度チャージに変更するなどを実践してみましょう。自分のお金の使い方を把握する努力が必要です。

家計簿アプリを導入している人もいますが、自分のお金の使い方を可視化するためのツールとして優れていると思います。ですが、「アプリを入れているから大丈夫」と、入れっぱなしにならないように注意は必要です。“現状を把握する”ことを忘れてはいけません。

後編では、身近に潜む借金ループの事例から解決策についてさらに考察します。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士

外部リンク

この記事に関連するニュース

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2025年1月2日 22時20分

-

42歳専業主婦、貯金25万円。夫の会社が倒産して収入が半分になってしまいました

オールアバウト / 2024年12月28日 22時20分

-

【2024年冬ボーナス】民間企業の平均支給額はいくら? ボーナスを有意義に使う方法も解説

マイナビニュース / 2024年12月26日 15時16分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年12月24日 22時20分

-

56歳専業主婦、貯金7700万円。年金生活で貯金が底をつくのが不安で仕方ありません

オールアバウト / 2024年12月22日 22時20分

ランキング

-

1賞味期限「2年前」のゼリーを販売か…… 人気スーパーが謝罪「深くお詫び」 回収に協力呼びかけ

ねとらぼ / 2025年1月15日 7時30分

-

2「室内寒暖差がつらい…」その要因と対策が明らかに! - 三菱電機が紹介

マイナビニュース / 2025年1月14日 16時10分

-

3芸能人なぜ呼び捨て?「日本語呼び方ルール」の謎 日鉄会長の「バイデン呼び」は実際に失礼なのか

東洋経済オンライン / 2025年1月15日 9時20分

-

4バイトをしているコンビニでは廃棄商品の持ち帰りは禁止されています。もう捨てる商品なのになぜダメなのでしょうか? 捨てるほうがもったいない気がします。

ファイナンシャルフィールド / 2025年1月14日 5時0分

-

5靴下真っ黒で徘徊…87歳老母が冷凍庫に隠していた「うなぎパック50個」の賞味期限を知った50代娘の切なさ

プレジデントオンライン / 2025年1月15日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください