毎月NISAに「1万円」積み立てています。昇給で「月2万円」に増やせそうなのですが、NISAより「iDeCo」に1万円を積み立てるべきでしょうか?

ファイナンシャルフィールド / 2024年8月20日 4時30分

2024年から新NISA制度がスタートし、積み立て投資を始めた人も多いのではないでしょうか。そういう人の中には、NISAと同じく税制優遇措置があるiDeCo(個人型確定拠出年金)をご存じの人もいるでしょう。 NISA口座で毎月1万円積み立て投資している人が、昇給などで投資額を月2万円にする場合、「NISA口座で2万円」か「NISA口座1万円、iDeCo口座で1万円ずつ」のどちらが良いのでしょうか? 本記事ではNISAとiDeCoのメリット・デメリットを解説しながら、シミュレーションを行います。

NISAとiDeCoのメリット・デメリット

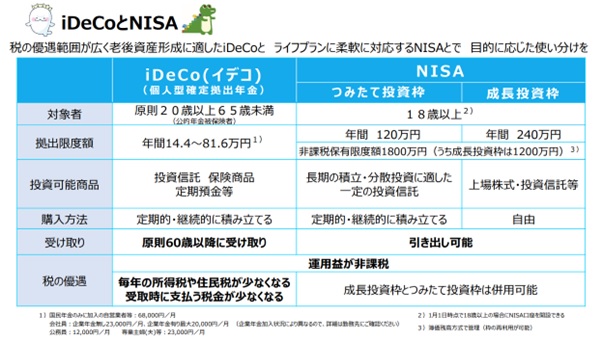

図表1のようにNISAとiDeCoでは似ている部分と異なる部分があります。

図表1

厚生労働省 iDeCoの概要

NISAがiDeCoと比べてメリットとなるのは、拠出限度額が大きい、上場企業の株式にも投資できる、購入時期や金額を自由に決められる、いつでも引き出し可能という点です。しかしiDeCoのように投資額を所得控除することはできません。

iDeCoは、保険商品や定期預金などの多様な金融商品に投資できること、投資額が全額所得控除となり、税金が少なくなることがメリットです。

ただし、iDeCoは原則60歳までは引き出しできないので、急な出費などに対応することはできにくいのがデメリットです。また、受取時の税制優遇措置ですが、退職金が多い人や年金が多くもらえる人などはあまり節税効果が発揮できない可能性もあります。

NISAで月2万円、NISAとiDeCoに月1万円ずつのシミュレーション結果

NISA口座で、年利3%で月2万円の積み立て投資を20年継続した場合、運用総額は657万円(投資元本480万円、運用益177万円)となります。

NISA口座とiDeCo口座で、それぞれ年利3%で月1万円の積み立て投資を20年継続した場合、NISA口座もiDeCo口座も運用額は328万円(投資元本240万円、運用益88万円)ずつとなり、運用額はNISA口座で月2万円積み立て投資した場合と変わりません。

ただし、年収450万円の人がiDeCoで毎月1万円の積み立て投資を20年継続した場合をiDeCo公式サイトのかんたん税制優遇シミュレーションを用いて計算した結果、20年間で所得税が約20万円、住民税が約24万円の合計約44万円の節税効果が得られます。

まとめ

NISA口座で月2万円の積み立て投資をした場合と、NISA口座とiDeCo口座でそれぞれ月1万円ずつ投資した場合の運用総額は変わりません。

しかし、iDeCo口座での投資金額は全額所得控除となり、年収450万円の人であれば、20年間で約44万円の節税が見込めます。その代わり、iDeCo口座は原則60歳まで引き出すことができませんし、退職金や年金が多い人は節税効果があまりないケースもあります。

また、住宅ローン減税を受けている人やふるさと納税をしている人も節税効果が小さくなるので注意が必要です。自身の退職金や年金、住宅ローン減税やふるさと納税も考慮して節税効果を発揮できそうなら、NISA口座とiDeCo口座の併用も検討してみてはいかがでしょうか。

出典

厚生労働省 iDeCoの概要

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

「NISA」よりも有利?…「iDeCo」を始めるのに戸惑う人がいる理由【長期投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月17日 9時15分

-

iDeCoってどれくらいの人が始めているの? 毎月の積立額は? 気になるiDeCo事情の意外な事実が明らかに

Finasee / 2024年8月6日 19時0分

-

「ねんきん定期便」を見ると怖くになります…そもそも給与が低いので、どうにもならないですか?

ファイナンシャルフィールド / 2024年8月3日 23時30分

-

個人投資家デビュー NISAとiDeCo、どちらがおすすめ? FPが解説

まいどなニュース / 2024年7月28日 19時0分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

ランキング

-

1東武日光線「板倉東洋大前から栃木」に何がある? 小さな駅でも構内が広い「北関東」らしい風景

東洋経済オンライン / 2024年8月21日 7時30分

-

2お米がありません!75歳のおひとり様女性、8月15日に「年金15万円」が振り込まれたはずが…残金2,000円の地獄「どう生きていけばいいのか」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月21日 6時15分

-

3ふるさと納税・初の1兆円突破も…“ポイント付与禁止”の波紋 専門家「どう考えても愚策」【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年8月21日 6時0分

-

4川崎重工業も船舶エンジンで不正 673台、燃費データ改ざん

共同通信 / 2024年8月21日 22時12分

-

5タンス預金が違法になるのはどんな時? 金額が大きいだけなら問題ないの?

ファイナンシャルフィールド / 2024年8月21日 2時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください