先日、いとこが「18歳」から年金の保険料を払っていると聞いて驚きました。収入があると「20歳前」から払うものなのでしょうか?

ファイナンシャルフィールド / 2024年8月21日 5時10分

「20歳になったら国民年金」というフレーズをよく耳にするせいか、年金の加入は20歳からだと思い込んでいる人も多いのではないでしょうか。そのように思っていた人は、まだ18歳のいとこが年金の保険料を払っていると聞くと驚いてしまうものです。 しかし、年金には国民年金と厚生年金があり、厚生年金では、20歳になる前に年金保険料を払うのは珍しいことではありません。 そこで本記事では、国民年金と厚生年金の加入要件の違いや10代で保険料を支払うケースを説明します。さらに、年収300万円の人を例に、18歳から年金保険料を支払った際に増える年金受給額なども解説しますので、参考にしてください。

国民年金と厚生年金の加入要件は異なる

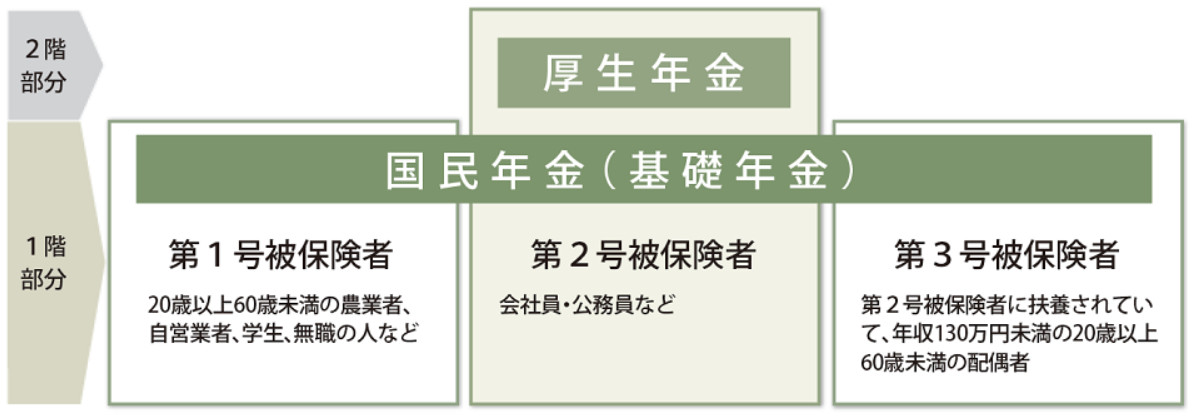

まず、公的な年金制度である国民年金(基礎年金)と厚生年金の加入要件や制度の違いを理解しましょう。年金制度は国民年金と厚生年金の2階建てになっており、1階部分が国民年金です。国内に居住する20歳以上60歳未満のすべての人に加入が義務付けられているため、20歳になると必然的に年金保険料を支払う義務が生じます。

一方、2階部分に相当するのが厚生年金です。厚生年金は、70歳未満で、常時従業員を使用する法人事業所や官公庁、5人以上雇用している個人事業所などに勤めていれば、加入が義務付けられます。パートやアルバイトであっても、労働時間や賃金が一定以上であれば加入して保険料を支払わなければなりません。

図表1

日本年金機構 公的年金制度の種類と加入する制度

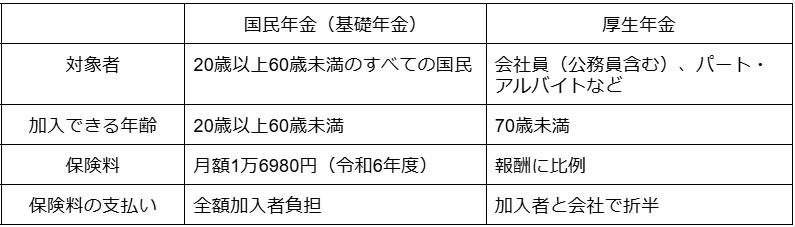

つまり、20歳になると加入義務が発生する国民年金に対し、会社で働いて給与をもらうことで加入する厚生年金では、加入要件が根本的に異なります。保険料にも大きな違いがあり、国民年金は定額で月1万6980円(令和6年度)なのに対し、厚生年金は報酬に応じて保険料が定められ、負担は会社と被保険者の折半です。

そのため、国民年金は20歳にならないと保険料を支払うことはありませんが、厚生年金は10代で就職した場合、高校卒・中学卒に関係なく、給与の中から保険料を負担することになります。

図表2

国民年金と厚生年金の主な違い 筆者作成

10代から年金保険料を支払うと、将来どれくらい年金は増える?

それでは10代から厚生年金に加入し保険料を支払うと、将来もらえる年金額はどれくらい増えるのでしょうか。わかりやすくするため、働いている期間の年収が300万円の人が、高校を卒業した18歳から働いた場合と、大学卒業後の22歳から働いた場合で考えてみましょう。

まず、国民年金に関しては、どちらも20歳から60歳まで40年間支払うと想定すれば、受給額に差は生じません。一方、厚生年金に関しては、18歳から働いた人と大学卒業後の22歳から働いた人では、加入期間に4年、月に直すと48ヶ月の違いがあります。

厚生年金の報酬比例部分の年金額は「平均標準報酬額×5.481÷1000×厚生年金加入月数」で算出しますが、年収300万円の平均標準報酬額は「300万円÷12ヶ月=25万円」と想定可能です。

その結果、4年長く働いて増える厚生年金報酬比例部分の年金額は「25万円×5.481÷1000×48ヶ月=約6万6600円」となり、月額に直すと約5500円受給額がアップします。

厚生年金は加入期間と報酬額で変わることに注意

厚生年金は長く働くことで加入期間が伸びるため、年金受給額の増加につながります。しかし、厚生年金は加入期間だけでなく、報酬に比例する形で保険料を収めるため、年収の多寡によっても、年金受給額が上下します。

そのため18歳から働いた人と、大学卒業後の22歳以降に就職した人の比較でも、最終学歴の違いなどによる年収の差で受給額が逆転することがあります。

厚生労働省の「令和5年賃金構造基本調査」による学歴別の賃金を見ると、高校卒は平均281万9000円、大学卒で平均369万4000円となっており、その差は87万5000円です。この年収差を例に、厚生年金の報酬比例部分の受給額を比較してみましょう。

まず、年収300万円の人が、高校卒業後の18歳から60歳まで42年間働いた場合の受給額は、平均標準報酬額が25万円のため「25万円×5.481÷1000×504ヶ月=約69万円」です。

一方、大学を卒業し、年収が387万5000円(300万円+87万5000円)に増えた人は平均標準報酬額が「387万5000円÷12ヶ月=約32万2000円」となります。22歳から60歳まで38年間働いた場合の受給額は「32万2000円×5.481÷1000×456ヶ月=約80万4000円」です。

このように厚生年金に関しては、年収の違いによって、加入期間が短い人の方が受給額の多いケースがあることも理解しておきましょう。

まとめ

年金は20歳からというイメージがありますが、10代でも会社で働くと、厚生年金の保険料を支払うことになります。

ただ、厚生年金は、加入期間によって受給額が一定の国民年金とは異なり、働いた期間と収入によって受給額が変わります。国民年金と厚生年金の違いなど、年金制度をよく理解した上で、これからの働き方を考えてみてはいかがでしょうか。

出典

日本年金機構 公的年金制度の種類と加入する制度

日本年金機構 は行 報酬比例部分

厚生労働省 令和5年賃金構造基本統計調査 結果の概況

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

-

転職先は「年収500万円」だけど、ボーナスが「年200万円」! 同じ年収でも、ボーナスの割合が大きいと“将来の年金額”は変わる?

ファイナンシャルフィールド / 2024年11月8日 2時30分

-

年収500万円の55歳ですが、貯蓄が「300万円」しかないので年金の繰上げ受給を検討中です。60歳から受け取ると、65歳のときよりいくら減りますか?

ファイナンシャルフィールド / 2024年11月2日 4時10分

-

年金受給の「最高額」はいくら?必要な年収の目安をあわせて解説

ファイナンシャルフィールド / 2024年11月1日 4時40分

-

父は、70歳を超えてもまだ働きに出ています。子としては「いつまで働きつづければよいのだろう」と不安になってしまうのですが、父がもらえる年金は毎月どのくらいなのでしょうか?

ファイナンシャルフィールド / 2024年10月29日 3時30分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください