賃上げで収入増!働くべきか控えるべきか、複雑すぎて困惑する扶養における「年収の壁」

ファイナンシャルフィールド / 2024年8月22日 5時10分

「年収の壁」という言葉は、多くの方が耳にしたことがあるでしょう。政府は年収の壁を意識せずに働ける環境を作るため、さまざまな支援策を打ち出していますが、実際には複数の「壁」が存在していますので、どのように働いたらいいか困惑するという方もいらっしゃるでしょう。 本稿では改めて「年収の壁」について解説し、たくさん働いて収入増を目指すことにメリットはあるのかも考えてみましょう。

被扶養者でいるとお得?

会社員が給与を受け取る時、会社が支払う金額をそのまま受け取れるのではありません。手当を含めた給与から社会保険料が差し引かれ、その残額に対して所得税の源泉徴収がされ、さらに昨年の所得分の住民税が引かれます。

ただし、それぞれ「一定の収入」内でいれば、扶養配偶者として税金、社会保険料のそれぞれについて負担する必要がなく、配偶者の所得から配偶者控除や配偶者特別控除を差し引くことができます。

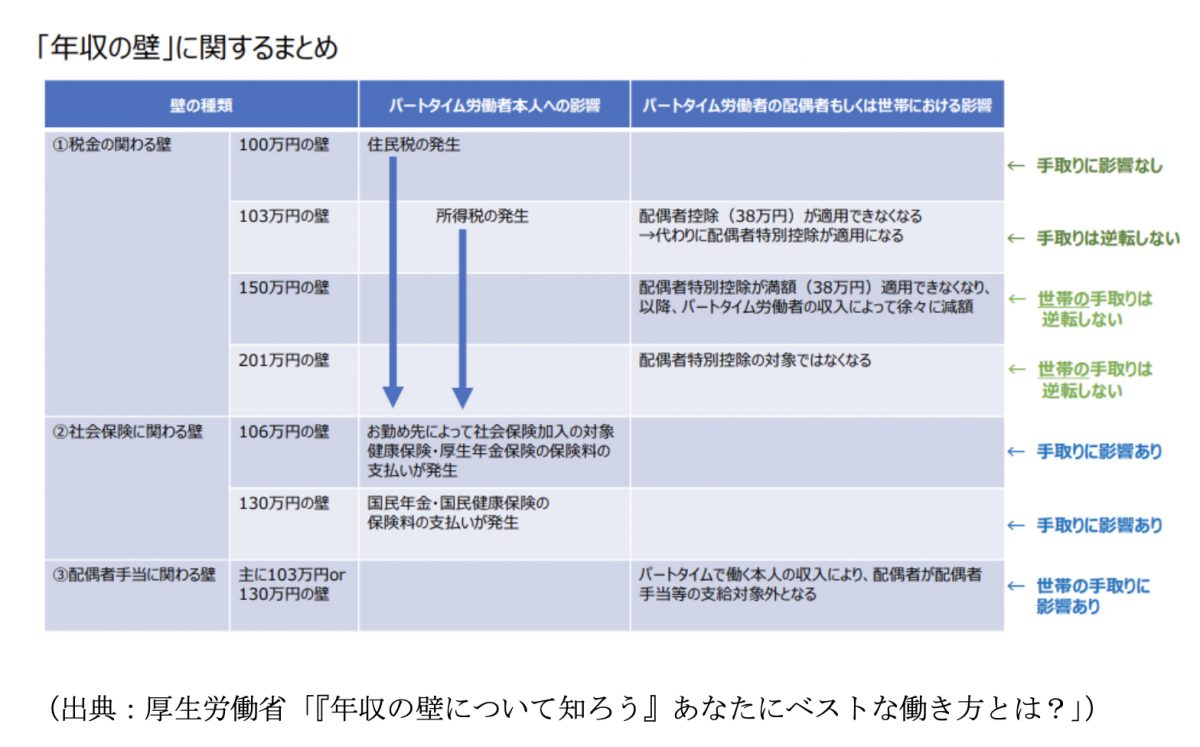

「一定の収入」には、以下の数値があります。

・100万円以下であれば住民税非課税(市区町村により異なり、岐阜市は97万円以下。森林環境税は96.5万円以下)

・103万円までは所得税非課税(扶養配偶者)

・105.6万円(106万円)以上は、130万円未満でも、101人以上(令和6年10月からは51人以上)の会社で週に20時間以上勤務で、月に8.8万円以上ならば社会保険に加入

・130万円以上になると、社会保険の扶養配偶者から外れ、自分で国民年金・国民健康保険に加入

・150万円までは、配偶者の所得から38万円の配偶者特別控除を差し引ける(源泉控除対象配偶者)

・180万円以上で、60歳以上または障害厚生年金を受けられる程度の障害者は扶養から外れる。

・201.6万円以上は、配偶者特別控除の対象から外れる。

また、企業の扶養家族手当は、103万円、130万円の場合が多い

そのため、収入がその基準額を超えると、これまで免除されていた支払いが発生し、受け取っていた手当がなくなるため、手取りが減ることを避けようと扶養内にとどまるように働き方を調整してしまうため、「年収の壁」といわれます。

厚生労働省ホームページ 平成29年9月19日報道発表(令和4年11月25日差替え)平成 28 年「パートタイム労働者総合実態調査」の概況によると、配偶者がいるパート主婦が就業調整する理由として、「103万円を超えると所得税を払わなければならないから」(55.1%)、「130万円を超えると配偶者の厚生年金、健康保険からはずれ、自分で保険に加入しなければならないから」(54.1%)、「一定額を超えると配偶者控除がなくなり、配偶者特別控除がなくなる(44.7%)」、「一定額を超えると、会社の配偶者手当がもらえなくなるから(23.3%)」と続きます。

(いわゆる106万円の壁、社会保険の適用拡大については、平成28年10月1日施行ですが、従業員501人の企業のため一部にしか問題にされず、14.4%となっています)

年収の壁・支援強化パッケージ

パートやアルバイトが「年収の壁」を気にせずに働けるような環境となるよう、国が後押しするものが「年収の壁・支援強化パッケージ」(令和5年10月1日からの取り組みが対象)です。

特に社会保険については、第3号被保険者から外れると、自分で加入して保険料を払うために、手取りが大きく下がります。106万円(月に8.8万円)の壁を越えると、健康保険料5064.4円、厚生年金保険料8052円、合計1万3116.4円(40歳以上65歳未満)、年に約15.7万円の支払いが発生します。

従業員のみならず、厚生年金保険料・健康保険料は労使折半であるため、社会保険に加入となれば企業の負担も増えます。

しかし、「年収の壁・支援強化パッケージ」は、社会保険加入することで従業員の手取りが減少する場合、企業が従業員の手取りを減らさない取り組みをしたときには、国から企業に労働者1人当たり最大50万円の支援がされる(キャリアアップ助成金「社会保険適用処遇改善コース」)(令和7年度末まで)ため、取り組みやすくなります。

手取りを減らさない取り組みには、「手当支給メニュー」と「労働時間延長メニュー」の2つのメニューがあります。

通常、手当が増加すればその分社会保険料の負担も増加しますが、手当支給メニューでは、社会保険適用促進手当として従業員負担分の保険料相当額を手当として支給した場合、保険料相当額までは社会保険の対象とされないため、保険料は増加しません。

一方、130万円の壁を越えた場合、社会保険の適用時業所で、加入要件を満たしていれば社会保険に加入できますが、満たさなければ国民年金・国民健康保険に加入しなければなりません。国民年金保険料だけでも月1万6980円、年収130万円の場合の国民健康保険料が年に約12.6万円、合計して年間約33万円を支払わなければなりません。

130万円の壁についての支援は、繁忙期による一時的な残業により年収が130万円以上になった場合は、事業主が一時的な収入増であることを証明することで、引き続き扶養のままでいられるというものです。

(健康保険料、厚生年金保険料、国民年金保険料は令和6年度のものです)

将来に目を向けて

そもそも、社会保険は保険料を企業が半分負担しているため、とても手厚いものです。

厚生年金は、国民年金に上乗せする年金であり、障害を負ったときも障害基礎年金に上乗せ分が受け取れ、障害厚生年金3級や障害手当金(一時金)等の、障害基礎年金より広い範囲で対象となります。また、健康保険に加入することで、病気やケガで働けなくなった場合、給与の2/3程の傷病手当金が受給できます。

一方、国民年金・国民健康保険料に加入することとなっても、保険料の負担が増えただけで、扶養配偶者の枠で保険料を支払わなかった場合と将来受け取る年金は同じです。年金の上乗せもありません。病気やケガで働けない場合も、傷病手当金はありません。

だからといって、働き方を制限してしまうのは、能力を抑制するに他なりません。目先の損得に、能力を生かせず「扶養」の枠に留まるのか、手取りの減少は気にせずに、将来への通過点として自分の可能性を広げていくのかは、自分しだいです。

(注意)キャリアアップ助成金「社会保険適用処遇改善コース」は、令和7年度末までの措置です。また、対応しているかどうかは、お勤めの会社にご確認ください。

出典

厚生労働省 平成 28 年「パートタイム労働者総合実態調査」の概況 平成29年9月19 日報道発表(令和4年11月25日差替え)

厚生労働省 『年収の壁について知ろう』あなたにベストな働き方とは?

厚生労働省 「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

国税庁 No.2260 所得税の税率

国税庁 No.1195 配偶者特別控除

国税庁 家族と税

e-Gov法令検索 所得税法

岐阜市 森林環境税とは

世田谷区 令和6年度国民健康保険料早見表

全国健康保険協会 被扶養者とは?

執筆者:林智慮

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

来年から大学生になる息子は「アルバイトで稼ぐから一人暮らしする」と言います。たくさん働くと扶養から外れますよね? どのくらい負担が増えるのでしょうか?

ファイナンシャルフィールド / 2025年1月13日 3時0分

-

扶養内パ―トだけど、年末に「ボーナス2万円」が支給された! うれしいけど「扶養への影響」は大丈夫? 手取り額について解説

ファイナンシャルフィールド / 2024年12月29日 4時40分

-

年収100万円妻と200万円妻で世帯の「生涯手取り」に2200万円の差…老後2000万円問題が一気に吹き飛ぶ家計戦略

プレジデントオンライン / 2024年12月20日 17時15分

-

「106万円の壁」撤廃はメリットだらけ…手取りも年金も増える「新ルール」で得する人、損する人

プレジデントオンライン / 2024年12月18日 7時15分

-

同じ年収200万円でも手取り20万円の差がつく…「年収の壁」を逆手にとって手取りを最大化する裏ワザ

プレジデントオンライン / 2024年12月17日 6時15分

ランキング

-

1「室内寒暖差がつらい…」その要因と対策が明らかに! - 三菱電機が紹介

マイナビニュース / 2025年1月14日 16時10分

-

2賞味期限「2年前」のゼリーを販売か…… 人気スーパーが謝罪「深くお詫び」 回収に協力呼びかけ

ねとらぼ / 2025年1月15日 7時30分

-

3【ニチガク倒産は序章に過ぎない】SNSの更新が止まったら要注意? “ヤバい予備校”の見分け方

オールアバウト / 2025年1月14日 21時5分

-

4バイトをしているコンビニでは廃棄商品の持ち帰りは禁止されています。もう捨てる商品なのになぜダメなのでしょうか? 捨てるほうがもったいない気がします。

ファイナンシャルフィールド / 2025年1月14日 5時0分

-

529歳男性が“人生初の彼女”と入ったお風呂で大失態…「謝罪LINEもブロックされました」

日刊SPA! / 2025年1月14日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください