28歳で「貯金50万円」です。NISAをやってみたいのですが、もう少し貯金が増えてからのほうが良いでしょうか?「月1万円」くらいなら、挑戦しても大丈夫ですか?

ファイナンシャルフィールド / 2024年8月25日 5時20分

新NISAが導入されたことにより、投資を始める人の数が少しずつ増加傾向にあります。しかし、投資に興味はあるものの、20代であまり貯金ができておらず「投資はまだ早いのでは」と感じている人も多いのではないでしょうか。 本記事では、投資を始める際に、どの程度の貯金があれば安心して始められるのかをみていきます。あまり貯金がない場合の対策についても解説するため、ぜひ参考にしてください。

NISAとは

2024年から新NISAが導入されて以降、注目が集まっていますが、詳しい内容についてあまり理解できていない人も多いかもしれません。ここでは、NISAの概要について簡単に解説していきます。

NISAとは、投資で得られる利益が非課税となる制度です。2014年から開始され、正式には少額投資非課税制度といいます。

2023年までのNISAでは「一般NISA」と「つみたてNISA」の2種類に分かれ、どちらかを選択する必要がありました。しかし、2024年から導入された新NISAでは「つみたて投資枠」と「成長投資枠」に生まれ変わり、さらに両方の枠を同時に利用することが可能です。新NISAの具体的な内容については図表1で確認できます。

図表1

金融庁 NISAを知る

投資前には生活費3ヶ月分の貯金が1つの基準

投資に挑戦してみたいとは思いつつも、貯金額的に問題ないか不安に感じる人もいるでしょう。その際の1つの基準として、生活費3ヶ月分の貯金をおすすめします。貯金が3ヶ月分あれば病気やけがで働けない場合や、リストラなどで収入が途絶えてしまった場合にも対応しやすくなります。そのため、最低でも生活費の3ヶ月分ほどの貯金は準備しておきたいところです。

貯金がない場合は投資と貯金を並行して行う

貯金があまりなくても投資を始めてみたい場合は、投資と貯金を平行して行うことも選択肢の1つです。

例えば、現在の貯金額が50万円、毎月の生活費が20万円、毎月確保できる余剰資金が3万円あるとしましょう。この場合ですと、60万円が生活費3ヶ月分に該当します。つまり、残り10万円を貯蓄する必要があります。

しかし、すぐにでも投資を始めたい場合は、毎月確保できる余剰資金のうちの2万円を貯金に回し、残り1万円を投資に回すとよいでしょう。

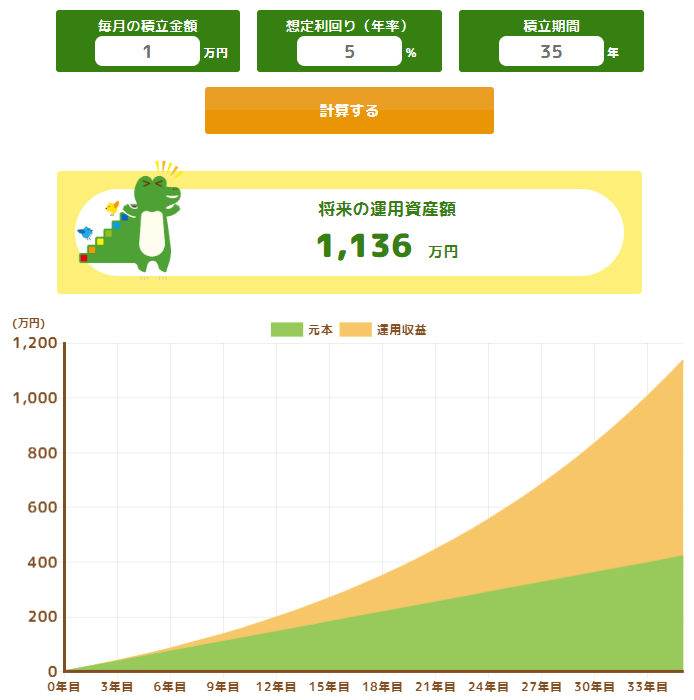

仮に毎月1万円を投資に回し、年率5%で35年間運用した場合の最終資産総額は1136万円になります(図表2)。

図表2

金融庁 つみたてシミュレーター

毎月1万円の積立でも、35年と長期で運用すれば1000万円を超える資産を築くことも可能です。そして、ある程度貯金ができれば、そこからは残りの2万円も投資に回すこともでき、さらに資産を増やしやすくなるでしょう。

貯金と投資の特徴と違い

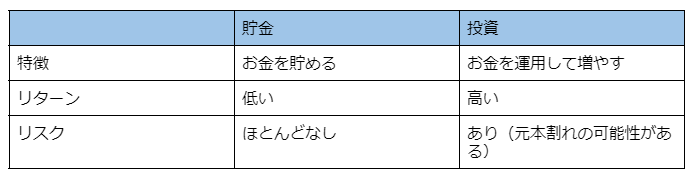

貯金と投資では、特徴や注意すべき点がそれぞれ異なるため、きちんと理解しておくことが大事です。ここではそれぞれの特徴やメリット・デメリットを解説します。貯金と投資の特徴を図表3にまとめました。

図表3

筆者作成

貯金のメリット・デメリット

貯金のメリットは主に次のとおりです。

・元本が保証されている

・現金の出し入れが簡単

貯金は元本が保証されているため、安心して資金を預けられます。また、普通預金などであれば、ATMなどから容易に現金を引き出せ、突発的に資金が必要になった際にも柔軟に対応できるでしょう。

一方で貯金には次のようなデメリットがあります。

・インフレに弱い

・リターンがほとんどない

貯金の場合は、現在は預けていてもほとんど利息がつかないため、インフレが長期で続いた場合は実質的な資産価値が減少してしまいます。また、投資に比べるとリターンが低いため、資産を増やすという点では不向きです。

投資のメリット・デメリット

投資のメリットは主に次の2点です。

・利回りが高い

・インフレに強い

投資は貯金に比べて利回りが高い傾向にあり、少しでも効率よく資金を増やしたい人におすすめの手段です。また、株式などの有価証券はインフレにも強い性質があるため、物価上昇の局面でも資産価値を維持しやすくなります。

一方の投資のデメリットとして、元本割れを起こしてしまう可能性があることが挙げられます。投資は元本保証がないため、市場変動によっては元本を大幅に割ってしまう可能性がある点を十分理解した上で取り組む必要があるでしょう。

まずは少額から投資を始めよう!

NISAに挑戦してみたい場合、まずは生活費3ヶ月分の貯金をした上で行うことをおすすめします。生活費3ヶ月分の貯金があれば、病気やけがで働けない場合や、リストラなどで収入が途絶えてしまった場合にも対応しやすくなるでしょう。

貯金があまりなくても投資を始めてみたい場合は、投資と貯金を平行して行うことも選択肢の1つです。投資は長期で運用することで安定した利益が期待できます。そのため、まずは少額から始めてみてもよいでしょう。もし、投資のことでわからないことがあればお金の専門家であるFPに相談することをおすすめします。

出典

金融庁 NISAを知る

金融庁 つみたてシミュレーター

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

外部リンク

この記事に関連するニュース

-

2024年からの新NISA、やるとやらないとでは「30年後」どれくらいの差がつく?

ファイナンシャルフィールド / 2024年11月25日 5時20分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

夫が一攫千金を夢見て、毎年「12万円」も宝くじを購入しています。これって正直“もったいない”ですよね? そのまま貯金したほうが無駄にならないと思うのですが…

ファイナンシャルフィールド / 2024年11月6日 2時40分

-

コツコツ貯めた「500万円」が普通預金口座にあります。ローンの繰り上げ返済や投資に使うのはやめた方がよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時20分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2スーパーやコンビニなどのレジ袋は有料化されたのに、なぜ「しまむら」は無料なの?ほかの小売業者の対応は?

ファイナンシャルフィールド / 2024年11月28日 5時20分

-

3高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

4コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

5風呂キャンセル界隈?「日本の偉人」まさかの素顔 凄い人物でも部屋が汚い、そんな姿に親近感も

東洋経済オンライン / 2024年11月29日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください