え?生命保険を使ったちょっとした節税効果があるって本当?

ファイナンシャルフィールド / 2018年12月28日 9時30分

お勤めの方であれば、毎年この時期は年末調整の時期になります。年末調整の用紙が配られて、先輩や総務の方に教えてもらいながら記入された方も多いと思いますが、最近は紙ではなく電子申告の会社も増えてきているようです。 年末調整で申告する事項の1つに、「生命保険料控除」があります。今日はその生命保険料控除とともに、個人の方が使える生命保険で受けられる節税効果について触れたいと思います。

そもそも「生命保険料控除」って?

国税庁ホームページによると、(※1)「納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。」とあります。

もともと旧制度では「一般生命保険料控除」と「個人年金保険料控除」の2種類で、それぞれ最大5万円ずつの、最大10万円の控除枠でした。平成24年1月1日以後、「介護医療保険料控除」が新設され、3枠それぞれ4万円ずつの、最大12万円の控除枠に拡大されました。

旧制度で計算するか、新制度で計算するかは、平成24年1月1日より前に契約したか、後に契約したかによって分かれます。

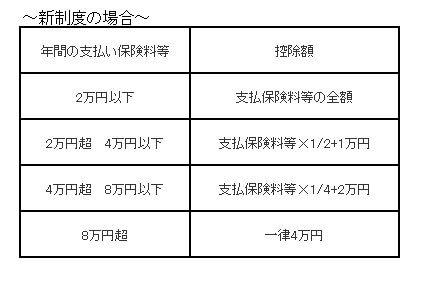

計算方法について

計算の仕方は一見ややこしそうですが、難しくはありません。一般、介護医療、個人年金、それぞれの控除枠に該当する生命保険への年間支払保険料に対して、以下の式に当てはめて計算すればよいのです。

年間支払保険料が8万円超は、月々に直すと約6667円です。そのため、「一般生命保険料控除」と「個人年金保険料控除」の枠は、該当商品に加入していればフルに使い切っている方も多いと思います。

いくつか注意点があり、その例を挙げると、その年に割戻金や剰余金、配当金を受け取っていた場合は、支払保険料からそれらを先に差し引き、式に当てはめる必要があるということです。

生命保険料控除は所得控除ですから、もし満額控除が受けられたとすると、12万円分の課税所得金額が下がります。その分は年末調整後に税還付が受けられることになります。

また、課税所得金額が生命保険料控除によって900万円超から900万円以下に下がると、税率が33%から23%に下がりますので、こういったケースでは大きな節税効果が得られる場合もあります。

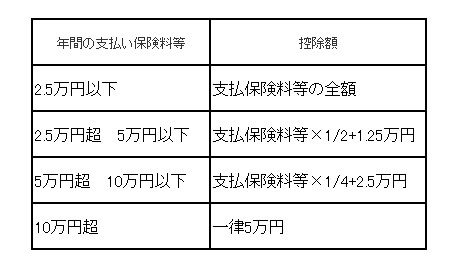

~旧制度の場合~

平成23年12月31日以前締結の保険のみの場合については旧生命保険料控除枠が適用となり、一般と個人年金に2種類のみ、控除上限はそれぞれ5万円ずつ、計10万円です。

旧契約と新契約がある場合にはそれぞれ計算したうえで、旧契約(上限5万円)と新契約と旧契約合算後(上限4万円)のいずれか多い方がそれぞれ控除されます。介護医療保険料控除も受ける場合はすべて合算後の控除上限が12万円までになります。

繰り延べ効果

また、貯蓄・運用系の生命保険であれば、課税の繰り延べ効果もあります。通常、預貯金や投資信託などの金融商品で貯蓄、運用していった場合、預貯金であれば利子所得、投資信託などであれば運用益に対して、毎年一律20.315%の税金がかかります。

しかし、生命保険料として支払っていれば、配当金がないタイプであれば解約するか、満期で払い出されるかまで課税されることはありません。

例えば、生命保険の満期でたまったお金を一括で受け取るときは、一時所得となります。そのため、受取額から総支払金額と特別控除50万円を引き、さらにその金額の2分の1をその年の総所得金額と合算して、税率を掛けることになります。※2

そのほかの節税効果が

他にも生命保険には本来の最たる節税効果として、相続における死亡保険金の非課税枠や、入院・手術などに対する給付金の額が治療費以上でも非課税になるなど、優遇されている点が多くあります。

社会保障費が増大の一途をたどり、国の力だけでは支えきれなくなってきています。「自助努力」に対する優遇制度は、生命保険に限らずNISAやiDeCoなどにもあります。それらを、うまく使っていくとよいでしょう。

※1国税庁ホームページNo1140生命保険料控除

※2 No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合

Text:萬實赳志(ばんみ たけし)

AFP認定者

外部リンク

この記事に関連するニュース

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

-

額面から手取りを計算するには?月給・年収からのシミュレーションも紹介!

楽天お金の総合案内 みんなのマネ活 / 2024年6月19日 10時0分

-

【自動車の任意保険】今年初めて車を買ったのですが保険料が8万円もかかってビックリしました。年末調整で戻ってきたりしますか?

ファイナンシャルフィールド / 2024年6月14日 8時0分

-

「またこんなに引かれてる…」給与明細を見てションボリ。手取りを増やすために知っておきたい「所得税」と「控除」の基礎知識【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 11時15分

-

新NISAとiDeCoはどっちが優先?…目的が「教育資金」か「老後資金」で優先順位が変わる理由

プレジデントオンライン / 2024年6月1日 8時15分

ランキング

-

1ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4作文は「理系だと苦手」「文系が得意」という大誤解 算数が得意な子は大概「作文もうまい」納得理由

東洋経済オンライン / 2024年6月29日 10時0分

-

5池袋西武とヨドバシ「売り場折半」の波紋と懐事情 北側にヨドバシ出店、西武の集客力に影響は?

東洋経済オンライン / 2024年6月29日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください