口座にお金を入れ忘れて、クレジットカードの返済を1日だけ「滞納」してしまいました。これから住宅ローンを組む予定なのですが、審査に影響はありますか?

ファイナンシャルフィールド / 2024年9月1日 2時30分

Aさんは給与振込口座とは別の口座を、クレジットカード(クレカ)の引き落とし用として使っています。うっかりお金を入れ忘れてクレカの引き落としができず、1日だけ滞納してしまったそうです。 Aさんはマイホーム購入を検討していて、これから住宅ローンを組むことになるのですが、審査に悪影響があるのではと心配だとのこと。短期間であってもクレカの滞納は審査に不利に働くのか、確認してみましょう。

「1日だけの滞納」ならほぼ悪影響なし

結論からいうと、「1日だけの滞納」ならば、住宅ローン審査への悪影響はないと考えて良いでしょう。

ただし、1日だけであっても、記録には残り、その記録は5年間保管されるということは覚えておきましょう。

61日以上の延滞ならばブラックリストに載る

支払いの遅延は1日であっても記録されます。ただし、61日未満までならば「Aマーク」、すなわち「約束の日に入金がなかった」として記録されるにとどまり、61日以上ならば「異動」として信用情報に記録され、より深刻な状況となります(信用情報機関によって違いはあります)。

心配ならば個人情報開示請求

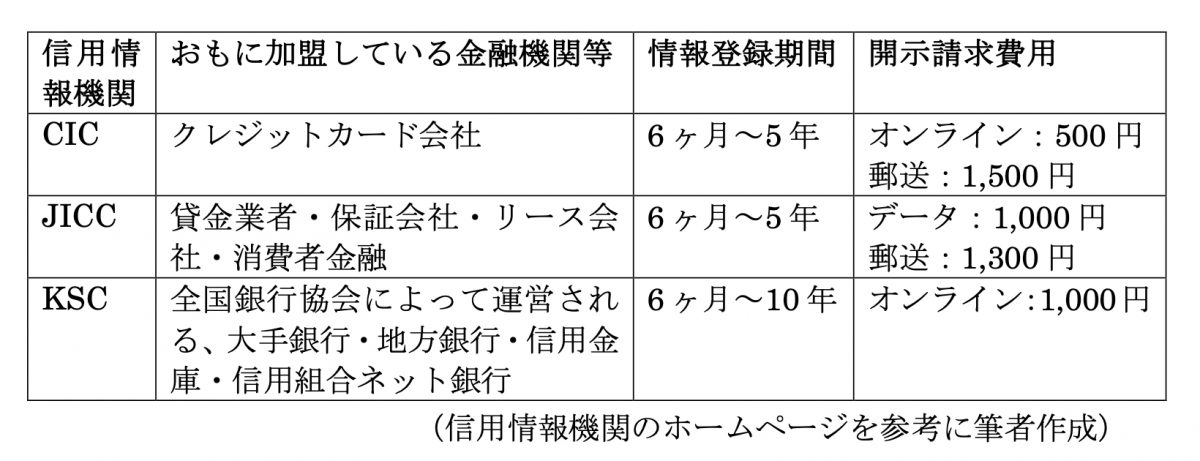

いざ住宅ローンを組むとなれば、自分の信用情報がどうなっているか確認したくなるでしょう。その場合は開示請求できます。

信用情報機関は、金融商品の取引状況や返済履歴などの個人情報を登録・管理している機関で3つあります。開示請求には、手数料のほかに身分証明書が必要です。

概要について以下にまとめました。

金融機関によっては、2機関に加入している場合もありますので、どの機関に照会すればよいか確認してから申し込みしてください。

住宅ローン審査の目的は「きちんと返済してくれるだろうか」の見極め

Aさんは結局、住宅ローン審査を無事通過できるかどうかということを心配されているので、併せて「住宅ローン審査」ではどういう点が重点的なチェックポイントなのかを確認しましょう。

国土交通省の「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」によると、融資を行う際に考慮する項目として、「完済時年齢」(98.5%)、「健康状態(96.6%)、「借入時年齢」(96.0%)、「年収」(94%)、勤続年数」(93.6%)、「返済負担率」(92.0%)、「担保評価」(91.8%)等が挙げられており、カードローン等の他の債権の状況や返済履歴は65.7%と、審査優先項目としてはやや低くなっています。

この結果から読み取れることは、「貸し出した資金をきちんと返済してもらえるか」ということを基準に審査していることになります。その判断材料の1つとしてカードローン等の返済履歴などを参考にしていることから、1日の延滞でローン審査の通過が左右されるとは考えにくいものの、「信用できるのかどうか」の判断に使われていることは間違いありません。

今後は十分に注意して、「ついうっかり」という理由であったとしても「延滞」という記録は決して作らないことを肝に銘じる必要がありそうです。

出典

一般社団法人全国銀行協会 全国銀行個人信用情報センター

株式会社日本信用情報機構 ホームページ

割賦販売法・貸金業法指定信用情報機関 ホームページ

国土交通省「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」22頁

執筆者:柴沼直美

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

年収770万円・39歳サラリーマン、「6,000万円の住宅ローン審査落ち」の想定外…呆然の妻に不動産会社がこっそり耳打ちした「驚きの提案」

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月9日 8時15分

-

「信用情報」にはブラックリストがあると聞きます。お金を借りるときの信用情報はどんな支払いまでチェックされているのでしょうか?

ファイナンシャルフィールド / 2025年1月8日 3時0分

-

年収450万円なのに、ゴールドカードの審査が通りませんでした…住宅ローンを組んでいると利用できないのでしょうか?

ファイナンシャルフィールド / 2024年12月28日 11時30分

-

年収800万円・42歳サラリーマン「8,500万円・23区内新築マンション」ペアローンで購入を決めたが…計画破綻、まさかの理由に妻激怒

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 5時15分

-

祖父の相続で借金の存在が明らかになりました。両親はすでに亡くなっているのですが、孫である私も返済しなければならないのでしょうか?

ファイナンシャルフィールド / 2024年12月20日 2時20分

ランキング

-

1賞味期限「2年前」のゼリーを販売か…… 人気スーパーが謝罪「深くお詫び」 回収に協力呼びかけ

ねとらぼ / 2025年1月15日 7時30分

-

2「室内寒暖差がつらい…」その要因と対策が明らかに! - 三菱電機が紹介

マイナビニュース / 2025年1月14日 16時10分

-

3芸能人なぜ呼び捨て?「日本語呼び方ルール」の謎 日鉄会長の「バイデン呼び」は実際に失礼なのか

東洋経済オンライン / 2025年1月15日 9時20分

-

4バイトをしているコンビニでは廃棄商品の持ち帰りは禁止されています。もう捨てる商品なのになぜダメなのでしょうか? 捨てるほうがもったいない気がします。

ファイナンシャルフィールド / 2025年1月14日 5時0分

-

5靴下真っ黒で徘徊…87歳老母が冷凍庫に隠していた「うなぎパック50個」の賞味期限を知った50代娘の切なさ

プレジデントオンライン / 2025年1月15日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください