同僚が「月5万円」もNISAに投じていることを知り、焦っています。生活費を切り詰めて、投資に回したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月12日 1時0分

2024年から「新NISA」が始まり、誰でも投資を始めやすくなりました。 一方で、8月5日から6日にかけて株価は乱高下し、日経平均株価の過去最大の下げ幅と上げ幅を記録し、「NISA」で投資を始めた方の多くが肝を冷やしたのではないでしょうか。 今回は、投資の基本と「新NISA」の仕組みおよび利用法について詳しく解説します。

投資の基本

「投資」とは、中長期的な視野に立ち、資産の成長を目指すもので、短期に大きな利益を得ることを目的とする「投機」とは異なります。

1. 投資先の分散

株式や投資信託などは、日々価格が変動し、時として投資額を下回ることがあります。

そこで、複数の投資先に資金を分散して投資することで、リスクを軽減することができます。

例えば、1社の株式のみを保有するよりも複数の会社の株式を保有する方が、それぞれの株式の値動きを平準化させることができるようになります。また投資信託は、複数の株式や債券を組み込んだ商品なので、1つの投資信託を購入することで、投資先を分散させることができます。

2. 時間の分散と積立投資

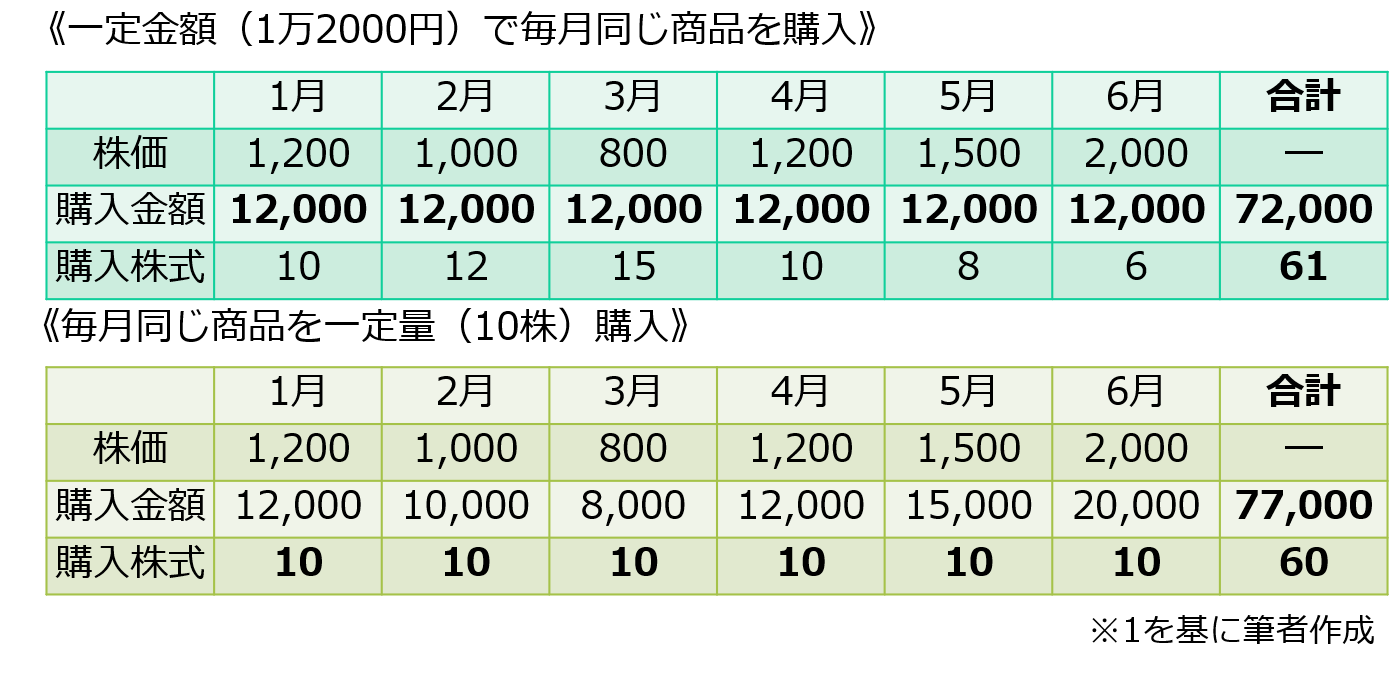

価格が日々変動する金融商品に投資する場合、購入時期をずらすことにより、高値買いを防ぐことができます。図表1のとおり、毎月同じ商品を一定量購入するよりも、一定金額で毎月同じ商品を購入するほうが、少ない投資額で多くの商品を購入することができます。

図表1

毎月一定額を投じて投資信託を積み立てる「積立投資信託」は、投資先と購入時期を分散できる方法ですので、投資初心者の方は積立投資信託を利用するとよいでしょう。

3. 中長期運用

投資は、日々価格が変動する株式などの金融商品を日々売買して利益を得る「投機」とは異なります。投資は、あくまで中長期的な視点で資産の成長を追求するものです。

中長期運用に徹することで、日々の値動きに一喜一憂することなく、資産の成長を見つめることができるようになります。そのためには、投資に回す資金を、あくまでゆとり資金にとどめておくことが肝要です。生活費などを削って投資に回していると、価格が低いときに売却して現金化しなければならなくなるからです。

「新NISA」とは

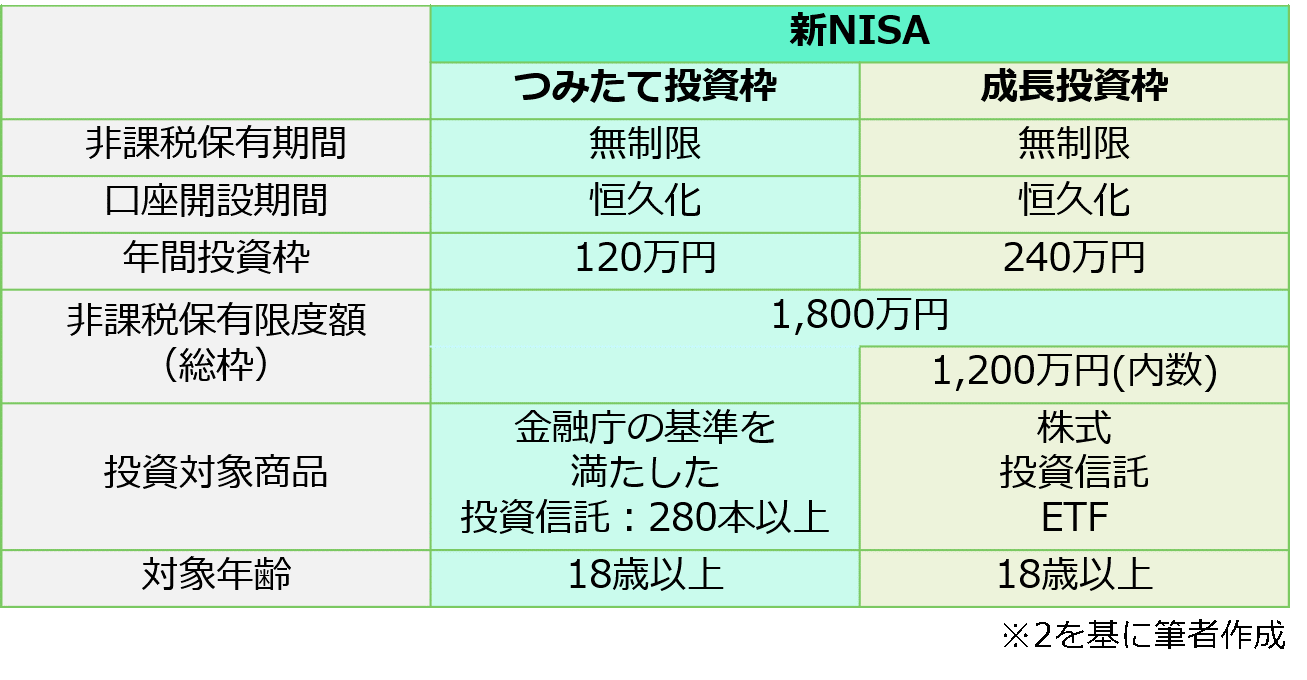

「NISA(小額投資非課税制度)」は、株式や投資信託などの運用益が非課税となる口座のことで、従来の「一般NISA」や「つみたてNISA」に代わり、2024年度から「新NISA」が始まりました。「新NISA」は、18歳以上であれば誰でも利用することができ、口座開設期間も恒久化されました。

図表2

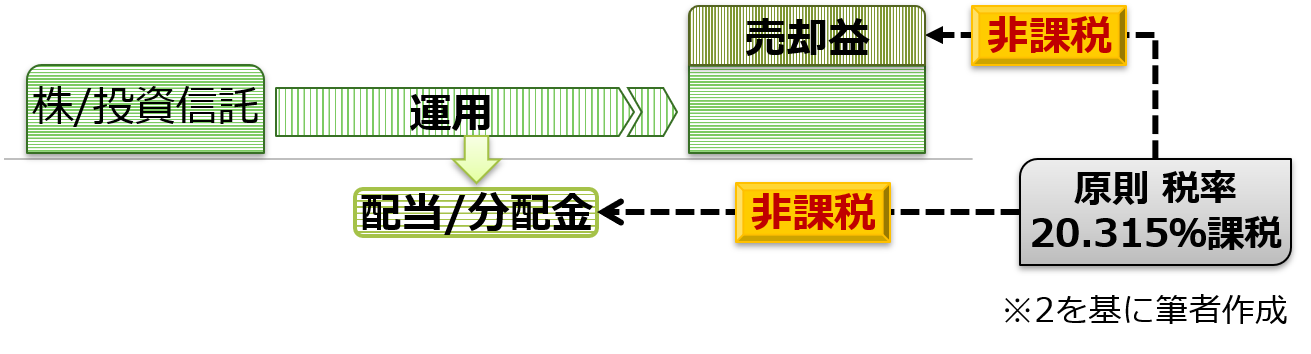

1. 運用益(売却益・配当/分配金)が非課税

通常、株式や投資信託などの金融商品を特定口座で管理した場合、これらを売却して得た利益や受け取った配当・分配金は課税されますが、NISA口座で管理されている場合は非課税となります。

図表3

2. 「つみたて投資枠」と「成長投資枠」

NISAでは、株式や投資信託などの金融商品を購入することができます。

「新NISA」では、口座内が「つみたて投資枠」と「成長投資枠」に区分されており、「つみたて投資枠」では、金融庁が「中長期投資に向いている商品である」として定めた基準を満たした投資信託を、積立方式で購入できます。一方「成長投資枠」では、投資信託のほか株式などを好きなときに好きなだけ購入することができます。

3. 非課税保有限度額

NISA口座では、年間投資枠と非課税保有限度額が「つみたて投資枠」と「成長投資枠」ごとに定められています。

「つみたて投資枠」では、年間120万円の投資枠で、総額1800万円まで非課税で保有することができます。

一方「成長投資枠」では、年間240万円まで投資することができますが、総額では1200万円が、非課税で保有することのできる限度額となります。「成長投資枠」で総額1200万円を投資した場合は、「つみたて投資枠」の非課税限度額は、残りの600万円となります。

投資を始めるなら

「新NISA」を利用して投資を始めるならば、以下の方法で始めるとよいでしょう。ただし、投資はあくまでも自分自身の判断で、自分の責任で行うことを銘記してください。

1. 金融機関を選んで申し込む

NISA口座は、銀行や証券会社など多くの金融機関で、1人1口座開設することができます。ただし、金融機関によって購入できる商品が限られる場合がありますので、より多くの商品を購入することができる金融機関を選びましょう。

NPO法人確定拠出年金教育協会では、金融機関の口座を比較できる「新NISAナビ」(※3)を運営していますので参照するとよいでしょう。

2. 「新NISA」の「つみたて投資枠」から始める

これから投資を始める方が、非課税口座である「新NISA」を使わない手はありません。また、投資の基本は分散・積立・中長期運用ですので、「つみたて投資枠」を利用して、金融庁が定める基準に適合した投資信託を毎月積み立てることをお勧めします。

3. いくらから始めるの?

投資に回すのは、あくまでも余裕資金にとどめましょう。今まで銀行に積み立ててきた資金の一部を投資に回す方法や、お小遣いの一部を削って投資する方法がよいでしょう。必要不可欠な生活費を削ってまで投資することは、お勧めできません。

4. どの銘柄を選ぶの?

投資信託は複数の株式や債券などを組み合わせた商品で、銘柄ごとにその構成は異なります。

したがって、投資信託を選ぶ場合には、その構成内容と割合を目論見書で確認しましょう。投資初心者の方は、国内外の株式や債券を組み合わせた、複合資産型の投資信託を選ぶとよいでしょう。前述した「新NISAナビ」では、銘柄を比較検討することができるようになっていますので、利用するとよいでしょう。

まとめ

NISAは、個人投資家が利用できる非課税口座です。投資の基本は、分散・積立・中長期運用です。投資を始めるなら「新NISA」の「つみたて投資枠」を利用して、投資信託を毎月一定額ずつ積み立てましょう。

ただし、生活費から資金を捻出して投資すると、わずかな値動きにハラハラドキドキするばかりか、下落時に売却せざるを得ないことになりかねませんので、生活費を削ってまで投資することはお勧めできません。

出典

(※1)金融広報中央委員会 知るぽると 運用は気長に行って、時間を味方につけましょう!

(※2)金融庁 NISA特設ウェブサイト

(※3)特定非営利活動法人 確定拠出年金教育協会 新NISAナビ

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

外部リンク

この記事に関連するニュース

-

2025年こそ「新NISA」を始めたい! でも知識がないと「大損」する場合もある?「ほったらかし投資」に少額なら大丈夫なの? リスクの少ない始め方を解説

ファイナンシャルフィールド / 2025年1月8日 4時40分

-

【開始1年】新NISA、実は「やらない方がいい人」がいるって本当? FPに聞いて分かった“納得の特徴”3つ

オトナンサー / 2025年1月3日 8時10分

-

「投資信託の進化版」〇〇〇でNISAをもっと身近に

トウシル / 2024年12月25日 17時30分

-

NISAで非課税にはならないのは、次のうちどれ?【トウシルクイズ・NISA】

トウシル / 2024年12月18日 7時30分

-

年末年始にやっておきたい新旧【NISA】の見直し、適切なメンテナンスをする方法

MONEYPLUS / 2024年12月17日 7時30分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください