50歳独身、老後の年金は「月15万円」くらいになりそうです。賃貸住まいなので、月にあと「5万円」は欲しいのですが、今から“老後資金”の準備はできるでしょうか?

ファイナンシャルフィールド / 2024年9月23日 4時20分

50歳を迎える頃には、老後の生活について真剣に考え始める人も多いのではないでしょうか。「受け取れる老齢年金の額は減っていく」などの噂もありますが、今回のケースの人は、年金月額が15万円ほどになりそうとのことです。単身で賃貸住まいということを踏まえれば、確かにあと5万円用意できれば心のゆとりも生まれそうですね。 本記事では、老齢年金に加えて、老後資金をあと月5万円増やす方法について紹介します。

年金

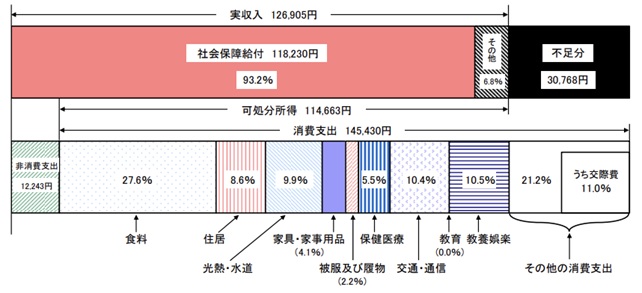

総務省の調査によると、65歳以上の単身無職世帯の家計収支は、図表1のとおり老齢年金を中心とする収入に対して、毎月約3万円不足する結果となっています。

図表1

総務省 家計調査報告(家計収支編) 2023年(令和5年)平均結果の概要

この調査では、支出に占める住居費の割合が8.6%となっており、金額にすると平均1万2564円です。これは持ち家の人を含んだデータとなっているためで、退職後も賃貸住宅で暮らしていく人の場合は住居費がさらにかかることを考えると、年金収入のみに頼るのは厳しいでしょう。

老後資金をあと月5万円確保する方法

では、65歳で退職するとした場合、50歳から15年間でできる、老後資金をあと5万円確保する方法を2つ紹介します。

●NISAを活用する

●年金を繰下げ受給する

いずれもコツコツと積み重ねる方法のため、自身に合った方法を選んでください。ただし、NISAは投資のため、一定の利回りが保証されるわけではない点に留意しましょう。

NISAを活用する

2024年1月から、NISAはより使いやすく生まれ変わり、投資を始める人が増えました。通常の投資では、運用益に対して約20%が源泉徴収されますが、NISAでは税金が徴収されないというメリットがあります。

NISAのつみたて投資枠を活用して、コツコツと投資信託の積立を行うことで、老後資金を増やせます。仮に利回りを5%とすると、毎月5万円の積立を15年間続けることで、15年後には元本900万円に対して、運用資産額は1336万円になります。

65歳の時点で1336万円用意できていれば、毎月5万円ずつ取り崩しても資金が尽きるまでに約22年間かかります。実際には、取り崩している間も売却せずに保有している投資信託の運用は継続されるため、さらに資産が長持ちすると予想できます。

年金を繰下げ受給する

老齢年金は繰下げ受給や繰上げ受給を選択できます。繰下げ受給は、本来65歳から開始される年金受給を1ヶ月単位で先送りする制度です。繰り下げることで、1ヶ月あたり0.7%増額し、現時点では最大75歳まで繰下げが可能です。

65歳からの年金受給額が15万円の場合、69歳まで4年間年金受給を繰り下げることで、年金額が33.6%増額して月20万円となります。ただし、69歳までは一切年金受給ができなくなるため、65歳から69歳の期間、仕事を続けるなどの対策が必要でしょう。

老後資金をあと月2万円確保する方法

月5万円には及ばなくとも、月2万円程度の老後資金を確保する方法を紹介します。この方法を組み合わせることで、さらに貯金の減少を抑えたり、少しゆとりのある老後を過ごせたりするでしょう。

●iDeCoを活用する

●個人年金保険に加入する

iDeCoもNISAと同様に投資性があるため、リスクを理解して取り組むことが大切です。

iDeCoを活用する

iDeCoもNISAと同様に、投資信託などの金融商品を選んでコツコツ積み立てる方法です。リスクを取りたくない場合は、投資信託などの購入ではなく、定期預金や個人年金保険などの元本確保型の選択も可能です。

ただし、その分運用利回りは低めになります。また、自身が所属する企業によって毎月拠出できる金額が異なります。確定給付型の制度を併用している企業や公務員の場合は上限2万円が限度額です。

仮に月2万円を利回り5%で15年間運用した場合は、元本360万円に対して運用資産額は535万円になります。これだけでは老後資金として月5万円は確保できませんが、掛け金が全額控除となるため年収700万円の人なら、15年間の節税効果は約108万円です。運用益の535万円と節税できた108万円を合わせると、資産が0になるのに月2万円ずつ取り崩して約26年間かかります。

個人年金保険に加入する

個人年金保険は、利回りは低めですが、元本保証型で簡単に解約しづらいため老後資金の準備に適しています。保険会社によって利率は異なりますが、50歳から65歳まで保険料を支払い、65歳から月2万円を20年間受け取りたい場合は、毎月の保険料は約3万円になります。

ただし、個人年金保険は保険会社や商品によって加入できる年齢や受給開始年齢などが異なるため、早めに各保険会社に問い合わせてみることをおすすめします。

まとめ

老齢年金を毎月15万円受け取れる見込みでも、特に賃貸住まいの場合は収入が不足する事態になりそうです。そのため、少しでも早く老後資金の備えを行うことが大切です。

あと月5万円の老後資金を確保する方法は、NISAを活用しての積立投資や、老齢年金の受給を繰り下げる方法があります。月5万円に至らなくとも、iDeCoや個人年金保険で老後資金を用意することで月2万円程度増やせるでしょう。

また、iDeCoで老後資金を増やしながら、老齢年金を1~2年繰り下げ受給するなど、前述の手段を組み合わせる方法もあります。自身に合った方法で、充実したセカンドライフを過ごす準備ができるといいですね。

出典

総務省統計局 家計調査報告(家計収支編) 2023年(令和5年)平均結果の概要

日本年金機構 年金の繰下げ受給

執筆者:古澤綾

FP2級

外部リンク

この記事に関連するニュース

-

年金の繰下げ受給、やっぱりやめます!…年金月20万円、定年後も働く64歳・サラリーマンが驚愕した年金制度の思わぬ「落とし穴」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

50歳の女性です。年金の受給額が「10万円未満」ですが「少なすぎ」でしょうか? 受給額を上げるには「頑張って働く」以外ないのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 23時20分

ランキング

-

1車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください