老後の年金は「月8万円」です。少ないですが、老後「アルバイト」をすれば大丈夫ですよね? 元気なうちは働く予定です

ファイナンシャルフィールド / 2024年9月30日 3時0分

老後の生活を支える基本となるのは年金です。一方、将来の年金額が少なくても、「老後にアルバイトすれば大丈夫」と考える人もいることでしょう。しかし、それはリスクが高い考え方かもしれません。 本記事では、老後の年金が月に8万円の場合を例に、生活資金をまかなうためにどれだけ働く必要があるのかを、高齢単身者の平均的な支出を基に考えてみます。

老後に必要な生活資金は単身者でも約15万円

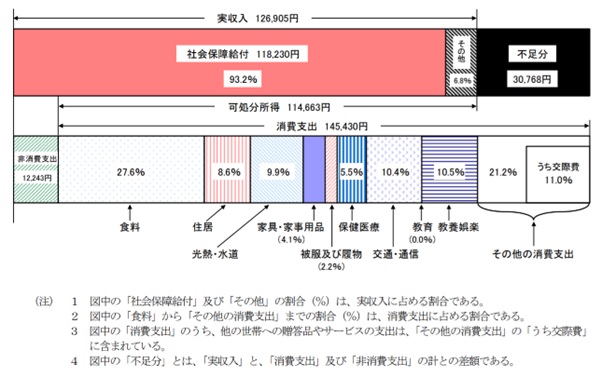

総務省統計局が公表している2023年の家計調査報告によると、65歳以上の単身無職世帯の消費支出はおよそ15万円となっています。ただし、この統計では住居費が約1万3000円で見積もられていますが、賃貸住宅などで住居費の割合が多くなれば、さらに支出も増えることが予想されます。

図表1

総務省統計局 2023年家計調査報告書 2023年(令和5年)平均結果の概要

仮に貯蓄がほとんどなく毎月の年金収入が8万円しかないとすると、残りの7万円をアルバイトなどで補う必要がある計算になります。

月7万円稼ぐにはどれぐらい働けばいい?

生活費の不足分である7万円をアルバイトなどで補うとします。その場合、どのぐらい働く必要があるのでしょうか。仮に時給1100円で計算すると、次のようになります。

70000円÷1100円≒64時間

64時間÷4.5週≒14.2時間/週

14.2時間÷5日≒2.84時間/日

1ヶ月を4.5週とすると、7万円を稼ぐには週に14.2時間働く必要があります。1週間に5日間働く計算にすると、1日約3時間働けば、1ヶ月で7万円の収入を得ることができます。この計算だけを見ると、あまり心配する必要はないと感じるかもしれません。

しかし、現実には多くの人が、高齢になると体力の低下や健康面で、現役時代のようには働けなくなります。自分に適した高齢者向けの求人が見つかるという保証もありません。また、老後の生活では医療費などの急な出費が必要になる可能性もあるため、余裕を持った資金計画をしておきたいところです。

50代、60代からの貯蓄方法

ここまでは、不足分の生活資金をアルバイトで補うと仮定しましたが、生活費を補てんするには、貯蓄を取り崩して生活資金を補う方法もあります。以前、「老後2000万円問題」が話題になりましたが、仮に2000万円の貯蓄があった場合、毎月7万円を取り崩すと年間で年間84万円となり、2000万円を使い切るまでに20年以上持つ計算になります。

老後資金のための貯蓄を増やすためには、基本的なことですが、まず節約を心掛けて収入が支出を上回るようにすることです。少しでも貯蓄に回せる金額を増やすために、無駄な支出がないか、毎月の出費をしっかりと把握しておきましょう。

また、資産運用で貯蓄を増やすのも有効な手段です。2024年に新しくなったNISA制度は少額の資産運用に適しています。無理のない範囲で積立投資を続けることで、貯蓄額を目標金額に近付けることができるかもしれません。

年齢によっては「今からではもう遅い」と感じる方もいるかもしれませんが、人生100年時代が現実となる中で、50代あるいは60代からの資産運用でも遅すぎることはありません。

まずは年金額を増やす努力を。老後の資金計画は早めの検討が重要

そもそもですが、今回の年金額8万円というのは、平均より少ない金額です。会社員として働いている場合は国民年金に加えて厚生年金が支払われますが、自営業や個人事業主のように厚生年金に加入していない場合は、付加年金や小規模企業共済、iDeCoなどを活用して将来に備えるのも有効な手段と言えます。

老後も働けば大丈夫と安易に考えるだけでなく、早い段階で将来のライフプランを検討しておくことが、老後の経済的な安定につながります。

出典

総務省統計局 家計調査報告書 2023年(令和5年)平均結果の概要

執筆者:御手洗康之

CFP、行政書士

外部リンク

この記事に関連するニュース

-

定年後は月12万円の「年金のみ」で暮らす予定です。90歳まで生きるとしたら「貯蓄」はいくら必要でしょうか?

ファイナンシャルフィールド / 2024年11月23日 6時0分

-

定年後も働く予定ですが「週3日」程度に減らしたいです。年金は夫婦で「月18万円」もらえるのですが、あといくら稼げばよいでしょうか?

ファイナンシャルフィールド / 2024年11月21日 4時40分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

45歳で受け取った「ねんきん定期便」を見たら、年金額は「年100万円」とのことです……独り身なのですが、老後は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

夫の定年後、年金と貯金で暮らすのは「普通」ではないのでしょうか?これまで老後のために頑張ってきたのに周りから「余裕があるのね」とよく言われます…

ファイナンシャルフィールド / 2024年10月30日 2時10分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

4【独自】国内5銀行セブン融資検討 創業家、3メガ以外にも協力要請

共同通信 / 2024年11月27日 17時21分

-

5何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください