52歳の会社員、夫婦で教員をやっている姉は「2人で年金が40万円しかない」と心配していました。わが家は「20万円」のようですが、老後の生活費はいくら必要でしょうか…?

ファイナンシャルフィールド / 2024年10月7日 2時20分

50代になり老後が近づくと、年金をいくらもらえるのか気になる人は多いでしょう。身近な親族の年金受給額が、自分よりかなり多いと聞くと不安は大きくなるものではないでしょうか。また、どれくらいの費用で、どんな老後生活が送れるのか知りたいと思う人も多いかもしれません。 そこで本記事では、老後に夫婦世帯が平均的な暮らしを送るために必要な金額と、少しぜいたくしながらゆとりある生活を送るために必要な金額を試算し、比較して解説します。併せて、年金だけでは生活費が不足する場合の老後資金対策も紹介しますので、ぜひ参考にしてください。

老後に最低限必要な生活費はいくらぐらい?

まず、老後に平均的な暮らしを送るのに必要な生活費から考えてみましょう。

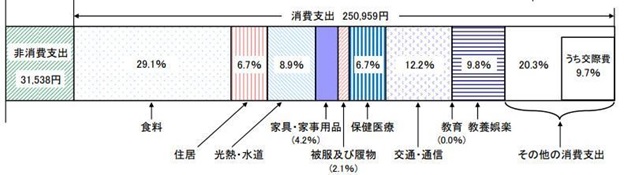

総務省統計局が公表している家計調査報告の「2023年(令和5年)平均結果の概要」によれば、図表1のとおり、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出は平均で月額約25万円です。これに社会保険料などの非消費支出約3万円を合わせると、月約28万円が必要になります。

図表1

総務省統計局 家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

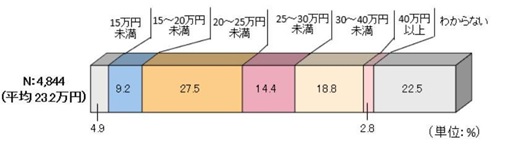

また、公益財団法人生命保険文化センターが2022年度に行った「生活保障に関する調査」には、「老後を夫婦2人で暮らしていく日常生活費の月々最低必要な額」のアンケートがあり、結果は図表2のとおりで「20万~25 万円未満」が 27.5%で最多となり、平均は23万2000円でした。

図表2

公益財団法人生命保険文化センター 老後の生活費はいくらくらい必要と考える?

老後に必要な生活費は、個人のライフスタイルの違い、持ち家か賃貸かなど資産の状況でも大きく変わるため、一概には言えません。しかし、この2つの調査結果を見ると、月額23万~28万円程度が、夫婦世帯が老後に平均的な暮らしを送る生活費の目安と考えても、差し支えなさそうです。

そう考えると「月20万円しか年金がない」世帯は、年金だけでは日々の生活費が不足するため、老後に向けてしっかりとした備えが必要になります。

老後のゆとりある生活を送るのに必要な費用は

次に、多少のぜいたくもしながら、ゆとりを持って老後を過ごすためには、どれくらいの金額が必要でしょうか考えてみましょう。「ぜいたく」や「ゆとり」の定義は、個人的な感覚でもあるため、それまでの年収や暮らしぶり、年齢、個人の資産状況などでも異なり、一律に考えるのは難しいかもしれません。

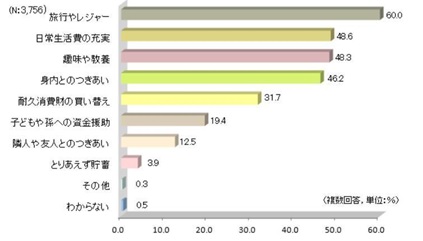

前記の「生活保障に関する調査」には「経済的にゆとりのある老後生活を送るには、日常生活費にいくら上乗せが必要か」というアンケート項目があります。その結果では、上乗せとして必要な金額は平均で月額14万8000円です。

この上乗せ金額の使い道を見ると、図表3のとおり、旅行やレジャー、あるいは趣味や教養といったものが上位を占めています。

図表3

公益財団法人生命保険文化センター 老後の生活費はいくらくらい必要と考える?

つまり、旅行・レジャー・趣味といったものを「ゆとり」と捉えれば、ゆとりがある暮らしに必要な金額は月額で「約23万2000円+約14万8000円=約38万円」と計算できます。あくまでも1つの目安に過ぎませんが、もし夫婦2人で月額40万円の年金を受給できれば、年金だけでゆとりを持って生活することは十分に可能です。

老後の不安を少なくするには、早めの老後資金対策が重要

世帯で40万円を超えるなど一定以上の年金受給額があれば、年金だけでもある程度ゆとりを持って老後生活を送れますが、そのような世帯は全体で見れば少数でしょう。前記の「生活保障に関する調査」でも、老後に不安を抱えている人は80%を超え、50代の人に至っては、男性で86%、女性で89%と実に9割近い人が不安を感じています。

そのため、老後の平均的生活費25~28万円に年金受給額が及ばない世帯では、なおさら不安が増してしまうのも無理はありません。

しかし、少しでも早めに実践可能な老後資金対策に取り組むことで、不安を和らげることは可能です。例えば、日々の支出を見直して預貯金などの蓄えを増やしたり、退職金をうまく活用したりすれば、手元の現金が増え安心感が増します。

また、iDeCoやNISAなどの制度は、早く取り掛かり、時間を味方にして長期的に運用することでその成果を得やすくなります。ほかにも、65歳以降も無理のない範囲で少し長く働いたり、年金の繰下げ受給を選択したりして、長生きリスクに備えるのも1つの選択肢です。

いずれにしても、これら複数の老後資金対策を組み合わせて、できるものから早めに実践することで、少しでも豊かな老後の生活に近づけるでしょう。

まとめ

夫婦ともに高い収入がある共働き世帯であれば、年金だけで「老後のゆとりのある生活」に必要な費用を賄うことも可能です。しかし、そのような世帯は少数である上、老後に思い描く生活スタイルやリスクも個人で異なります。

老後の不安は大半の人が抱える共通の悩みであり、誰もが向かい合わなければならない問題です。まずは、自身の老後のライフスタイルを想像し、早めに老後の生活資金対策を実践してみてはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編) 2023年(令和5年)平均結果の概要

公益財団法人生命保険文化センター 2022(令和4)年度生活保障に関する調査

公益財団法人生命保険文化センター 老後の生活費はいくらくらい必要と考える?

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

老後も「独身」の予定ですが、定年後の生活費が想像できません。一般的にはいくらかかるのでしょうか?

ファイナンシャルフィールド / 2024年11月25日 6時10分

-

52歳で妻との年金は「30万円」の予定。余裕があると思っていたら、友人に「ゆとりある生活には全然足りない」と言われた! 実際いくら必要? 金額を試算

ファイナンシャルフィールド / 2024年11月16日 4時40分

-

旦那が定年まであと10年の50代主婦です。定年退職後、生活費はどのくらいを見込んでいたら良いですか?今は会社の借り上げ社宅で暮らしています。

ファイナンシャルフィールド / 2024年11月4日 5時0分

-

夫から「退職金でランボルギーニを買いたい」と相談が! 老後の生活も考えると「一括購入」はやめてほしいのですが、生活していけるのでしょうか…?

ファイナンシャルフィールド / 2024年11月4日 4時30分

-

子どもが独立した後、夫婦2人暮らしで生活費を「月20万円」に抑えるのは難しいでしょうか?年金額がちょうど20万円くらいの見込みです。

ファイナンシャルフィールド / 2024年11月1日 23時20分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2為替相場 27日(日本時間 6時)

共同通信 / 2024年11月27日 6時0分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

5スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください