【相談事例】老後資金の準備、どんな方法が良いのか?ポイントはこの4つ!

ファイナンシャルフィールド / 2019年1月15日 8時30分

今回は、次のような相談事例をもとに、老後資金の準備について考えてみたいと思います。 「私は現在会社員ですが、40歳を過ぎ、そろそろ真剣に老後のことを考えなくてはと思っています。老後資金準備について調べ始めましたが、さまざまな制度・商品があり、何から手をつけたら良いか分かりません。何をどれくらい利用したら良いでしょうか?ちなみに、最近個人年金保険に加入しました。勤務先に企業年金はありません。」

老後資金準備は「何にするか?」ではなく「何を組み合わせるか?」

ご相談者のように、自分の老後を真剣に考え始めた時、どんな方法で準備をしたら良いのか迷う方も少なくないのではないでしょうか?今回は老後資金準備に有効な制度や、金融商品の特徴についてお伝えします。

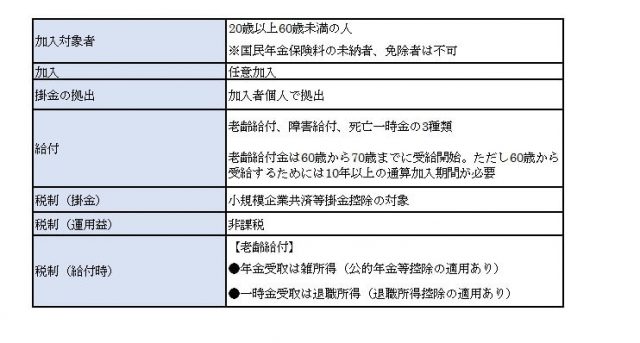

3つの税優遇のあるiDeCo(個人型確定拠出年金)

会社員の方が老後資金準備を考える時、優先的に検討したいのがiDeCo(個人型確定拠出年金制度)です。それは3つの税優遇があるからです。iDeCoの概要は以下の通りです。

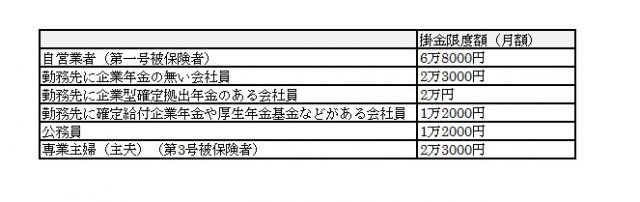

iDeCoの掛金限度額は、国民年金の被保険者種別と企業年金の有無により以下のように決められています。

iDeCoは掛金額に応じて節税メリットがあります。節税メリットの概算はiDeCo公式サイトでも確認することができます。

また、運用期間中の運用益は非課税、受け取り時は、一時金なら退職所得控除が受けられ、年金形式では公的年金等控除が受けられます。つまり、老後資金の「積立」「運用」「受け取り」の3段階で税制優遇が受けられます。

ただし、原則60歳まで途中引き出しできませんので(掛金の中断・再開は可能)、掛金は無理のない金額に設定することが大切になります。

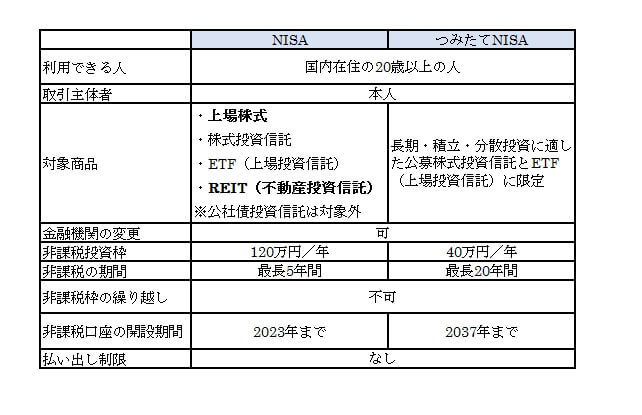

NISA(ニーサ)

NISAとは平成26年(2014年)1月から導入された、少額投資非課税制度のことです。毎年120万円(平成28年分より)までの投資で生じた、上場株式の配当金、売買益が非課税となります。

平成30年(2018年)1月からは、つみたてNISA制度も始まりました(NISA制度には未成年を対象としたジュニアNISAもあります)。

NISAとつみたてNISAの概要は以下のようになります。

NISA制度のメリットは、NISA・つみたてNISAともに運用益(売却益や配当金)が非課税となる点です。配当や値上がり益が見込めるものに有効な手段と言えます。

老後資金準備のためにNISA制度を活用する場合、NISAとつみたてNISAのどちらにするか迷った時の判断材料としては

・継続して老後資金準備へ充てることのできる資金はいくらか

・老後資金の準備期間(運用期間)はどれくらいあるか

・投資先は投資信託のみで良いか、個別株式やREITでも投資をしたいか

を考えてみてください。

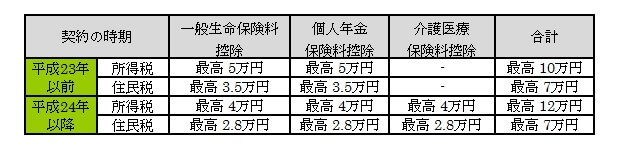

生命保険商品

iDeCoやNISA制度のほか、終身保険や個人年金保険のような貯蓄性のある生命保険の活用も考えられます。一年間に支払った生命保険の保険料の一部は生命保険料控除として、その年の保険料負担者の所得から控除される仕組みがあります。

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の3つがあり、それぞれの最大控除額は以下の通りです。

生命保険を老後資金準備手段とする場合、控除額の上限を理解して加入するようにしましょう。

まとめ

老後資金準備をする上で大切なことは、以下の4つになります。

1.各制度や金融商品の税制優遇メリットの大小を理解すること

2.各方法のメリットデメリットを理解すること

3.優先順位を決め、2つ以上の方法を組み合わせることも検討する

4.必ず無理のない金額で始めること

自分に合った老後資金準備の方法を見つけ、将来のお金の不安を解消して今を楽しむことに集中したいですね。

※文中の表は筆者が作成

Text:下田 幸彦(しもだゆきひこ)

ファイナンシャルプランナー(AFP)

関連記事

■【相談実例】「65歳からの年金生活が不安。ライフプランを考えたい」(1)

■貯蓄は3000万円か?5000万円か?いや、年金だけで老後を過ごす方法とは?

■老後が不安だからこそ。暮らしの支えとなる「年金」についておさらい。 繰り上げ・繰り下げ請求、する?しない?

外部リンク

この記事に関連するニュース

-

もうすぐ定年です。「年金」と「配当金」で生活しようと考えているのですが、年金受給中の所得税や住民税は非課税ですか?

ファイナンシャルフィールド / 2024年9月17日 7時0分

-

40歳、貯金が「1000万」です。さらに増やしたいのですが、この1000万円を使って、「老後の資金」を増やす方法はありますか?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

iDeCoを50代で始めるのは遅くない! 見逃せない大きなメリットとは

MONEYPLUS / 2024年9月8日 7時30分

-

会社で「財形貯蓄制度」をすすめられました。自分で貯蓄するのと何が違うんですか?メリットはあるのでしょうか?

ファイナンシャルフィールド / 2024年9月3日 2時10分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください