年金の繰下げ受給っていいことなの?繰上げと比較してみた

ファイナンシャルフィールド / 2019年1月16日 23時0分

昨年末、本来の年金支給時期より遅く受け取ることで年金額が増額されるイメージがねんきん定期便に追記される、と発表がありました。今回は、この年金の繰り下げについてポイントをお話ししましょう。

そもそも年金の繰り下げってなんのこと?

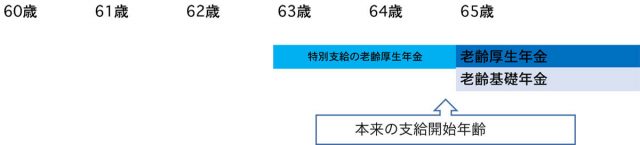

年金の繰り下げとは、本来支給されるべき65歳で支給される年金を70歳まで待ってから請求すると、最大42%増額された年金を受け取れるということです。ここでポイントとなるのは、本来支給される時期がいつなのかということです。

63歳で、「年金が請求できます」という封書が届いていたとしましょう。この63歳時点の年金を5年後の68歳時点で請求しても最大42%となるわけではありません。本来年金が支給されるのは65歳です(表1参照)。

63歳で支給されている年金は、特別支給という特別な年金です。本来支給される時期から請求を遅らせる場合を繰り下げ請求と言うのです。

繰り上げと比較してみる

よく、「繰り下げ」と「繰り上げ」は比較されますので、繰り上げについても触れておきます。繰り上げも本来の時期よりも早く請求することを言います。繰り上げ請求をすると最大30%の減額がされます。

しかもそれは、本来支給される65歳を超えても一生続きます。繰り下げも繰り上げも、よく「どちらがお得か」という視点で語られるのですが、人の寿命がわからない限り、どちらがお得かということは専門家として言えませんし、いうべきではないと思っています。

参考のため、本来65歳から支給される老齢厚生年金を繰り上げもしくは繰り下げした場合の、年金額の増減表を見てみましょう(表2参照)。

例えば、65歳から受け取るはずの老齢基礎年金を60歳で受け取ると545,510円(平成30年度価額)。そのまま一生その金額のまま、毎年受け取ると、本来65歳から受け取っていた年金額を累積したものと比較すると、76歳で逆転されます。

繰り下げをする時、ここは注意

働いて厚生年金に加入していた方の繰り下げについて、注意点をお話ししておきます。

厚生年金を受け取れる方の年金は2階建です。時には、企業年金まで含めると、3階建の時もあるでしょう。このような場合、老齢基礎年金は70歳から、老齢厚生年金は65歳から受け取るという選択肢もあります。

企業年金の場合、通常は老齢厚生年金と同じとなります。ただ、注意点があります。老齢厚生年金には加給年金が加算されることがあります。この加給年金とは、65歳未満の配偶者を生計維持している場合の家族手当のようなものです。

特別加算を入れると約38万円。もし、配偶者と歳が離れており、5年間、加給年金を受け取れるとすると190万円。5年繰り下げすると42%増額した方がいいのか、それとも加給年金を受け取る方が得か、ご夫婦での年金についても一緒に考える必要があります。

繰り下げをしても加給年金は増えません。本来支給されるべき年金額のみが繰り下げに影響を受けます。一人ひとり年金は違います。受給者本人の家族を含めた環境や受給できる年金を考える必要があります。

遺族年金を受け取っている方にとっては、先ほどの加給年金の話もそうですが、額が少なくても税金が非課税のため、遺族年金を受け続ける方がいいケースもあります。年金の場合の損得は、しっかりと専門家の意見を聞くことをお勧めします。

執筆者:當舎緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP(R)。

関連記事

■あなたは誤解していませんか?「年金額を増やしたいから、繰下げ受給」年金の仕組みを改めておさらい

■【相談実例】繰下げ受給を予定していた人が亡くなったら、年金はどうなってしまうの?

■誰しもが共通して受給できる公的年金 改めて受給できる年金をおさらい!

この記事に関連するニュース

-

病気がちなので「60歳で定年退職」しようと思います。年金をもらえる65歳までの生活費が不安です。年金を早くもらう仕組みがあるようですが、デメリットはありますか?

ファイナンシャルフィールド / 2024年9月8日 23時0分

-

年金の「繰下げ受給中」です。風呂の排水管が劣化して修繕費用が必要ですが貯金がありません。繰下げ待機期間中の「年金を一括」で受け取ることはできますか?

ファイナンシャルフィールド / 2024年9月8日 21時0分

-

年金を68歳から受け取ったら、3年間の繰り下げでいくら増える?

オールアバウト / 2024年9月5日 8時10分

-

月20万円程度の年金を75歳まで繰り下げたら、いくらもらえますか?

オールアバウト / 2024年9月4日 18時30分

-

72歳まで年金を繰り下げたら、いくらもらえますか?

オールアバウト / 2024年8月25日 18時30分

ランキング

-

1ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

2あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

5「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください