2024年6月より定額減税が始まりましたが、減税されている実感があまりありません。定額減税はなにがいくらくらい減税されているのでしょか? 「定額減税」とはどういうものですか? 無職や年金生活者も対象になりますか?

ファイナンシャルフィールド / 2024年10月12日 23時50分

2024年6月から「定額減税」が始まりました。1人につき4万円の減税とのことですが、すでに給与や賞与を受け取った方のなかには「適用されているものの実感がない」という方も多いかもしれません。 そもそも「定額減税」とはどのような制度なのでしょうか。無職や年金生活者の場合も対象となるのでしょうか。今回は、「定額減税」の概要とともに、働き方などケース別に解説していきます。

所得税・個人住民税の「定額減税」とは

2024年度税制改正では、「物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点」からさまざまな取り組みが盛り込まれました。

その1つに「定額減税」の実施があります。賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、所得税から3万円、住民税から1万円(いずれも1人当たり)が減税されるというものです。

原則として、本来納付すべき所得税や住民税負担から、それぞれ3万円、1万円が控除されます。「減税」であるため、一括で受け取る給付金と比較すると、その効果は実感しづらいかもしれません。

また、1人4万円と言われる定額減税ですが、所得税と個人住民税では計算過程が異なるため、別々に適用されるので誤解のないよう注意が必要です。

会社員など給与所得者の場合

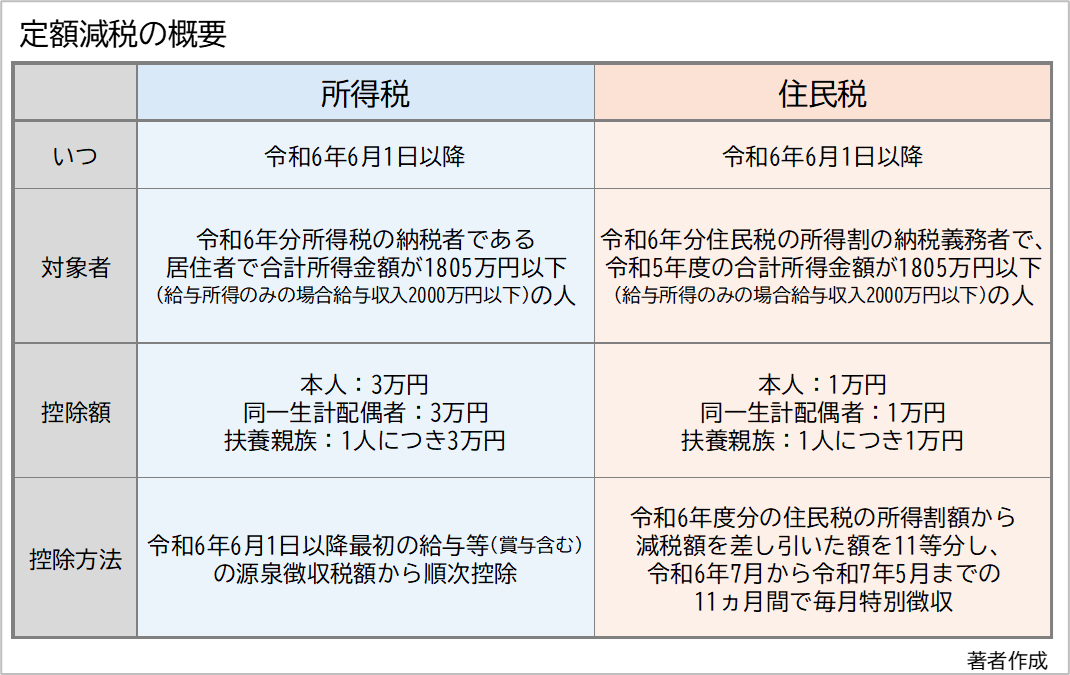

まずは、会社員など給与所得者の場合について、所得税と住民税を比較しつつ、定額減税の仕組みを確認してみましょう。定額減税の概要は、図表1のようになっています。

図表1

例えば、6月支給の給与から本来差し引かれる源泉所得税額が5万円であったとすると、所得税の減税分3万円が控除され、負担は2万円と軽減されます。一方で、本来の源泉所得税が5000円であったという方の場合には、控除しきれなかった減税分は繰り越されます。つまり、支給額に変動がないとすると6ヶ月間にわたり税負担が軽減されることになります。

なお、図表中の「扶養親族」とは、納税者と生計を一にする配偶者以外の親族で、合計所得金額が48万円以下の人をいいます。定額減税の対象者には、所得控除の対象とならない16歳未満の扶養親族も含まれます。

仮に、納税者と生計を一にする配偶者、高校生と小学生の4人家族の場合であれば、所得税12万円と住民税4万円(計16万円)の税負担が軽減(控除)されることになります。

減税額については、給与明細への明記が義務付けられています。給与明細をもらったら、本来の源泉徴収額に対して、減税される額、繰り越される額について確認するようにしてください。なお、納税額が減税額に満たないなど控除しきれない場合には、年末調整で調整されます。

個人事業主など事業所得者の場合

源泉徴収されない個人事業主など事業所得者の場合は、令和6年分の確定申告(令和7年2月から3月)の際に所得税の額から減税分が控除されます。

ただし、予定納税の対象であれば、確定申告を待たずに「令和6年分の所得税に係る第1期分予定納税額」から本人分について特別控除の額に相当する金額が控除されます。同一生計配偶者、扶養親族分については予定納税額の減額申請により、また第1期予定納税額から控除しきれなかった場合には、第2期分予定納税額以降で控除できます。

住民税については、6月中旬をメドにお住まいの自治体より定額減税分が反映された「令和6年度住民税の税額決定納税通知書」が郵送されますので、この通知書にもとづいて納付します。

公的年金等の受給者の場合

公的年金等の受給者の場合は、令和6年6月1日以後最初に支払われる年金で、本来源泉徴収されるべき所得税額から減税されます。控除しきれない部分の金額は、次の8月の支給(以後、令和6年度中に支払われる公的年金等)で順次控除されます。

住民税については、源泉徴収の対象となる方の場合には、10月支給の年金から控除されます。

普通徴収で住民税を納付される方の場合、個人事業主と同様に「令和6年度住民税の税額決定納税通知書」で所得割額部分から減税されて住民税額が決定されています。この通知書にもとづいて住民税を納付します。

納税額から控除しきれない場合、非課税世帯の場合、無職の場合

アルバイト等で働く場合でも給与から源泉徴収されている方であれば、基本的に会社員の場合と同様です。また、家族の扶養親族となっている場合には、扶養している方が定額減税を受けることになります。

ここで疑問が生じるのは、納税額が減税額に満たないなど控除しきれない場合や非課税世帯、無職の方などの定額減税適用の可否かもしれません。結論としては、定額減税を補足する支援として、給付があるため心配する必要はありません。

まず、納税額が減税額に満たないなど控除しきれない(見込まれる)場合には、差額分を1万円単位で切り上げて給付金(調整給付)として支給されます。

非課税世帯、無職の場合については、状況に応じて以下の給付があります。

■個人住民税均等割のみの課税世帯の場合… 1世帯あたり10万円の給付

■個人住民税非課税世帯及び均等割のみ課税世帯へのこども加算… 18歳以下の児童1人あたり5万円

■新たに住民税非課税等となる世帯への給付… 1世帯あたり10万円の給付

給付金の支給は市区町村において行われます。6月に入り順次給付が開始しています。詳細は、お住まいの市区町村のサイトを確認もしくは相談窓口へお問い合わせください。

まとめ

食料品なども含めた物価高騰で家計のやりくりに苦労する方も多いでしょう。物価の上昇に見合う賃金の上昇が見込めればよいのですが、思うように進まないのが現状です。

非課税世帯などに向けた定額減税一体措置をふくめ、「定額減税」は所得税と住民税では、課税のタイミングが異なるため減税されるタイミングが異なり、減税方法が異なります。複雑で実感しづらい印象ですが、それぞれの状況をふまえた国の措置であることを理解したうえで、有効に活用したいものです。

出典

国税庁 定額減税特設サイト

国税庁 定額減税について

内閣官房 新たな経済に向けた給付金・定額減税一体措置

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士

外部リンク

この記事に関連するニュース

-

妻は年収120万円、6歳の子どもを妻の扶養にすると「住民税非課税」になると言われたのですが、妻の手取りが増えるということですか?

ファイナンシャルフィールド / 2025年1月2日 23時0分

-

社会保険料改定、年末調整、ふるさと納税…2025年下半期の【お金のイベントカレンダー】

MONEYPLUS / 2025年1月2日 7時30分

-

「103万円の壁」、iDeCo掛金限度額の引き上げ…2025年上半期の【お金のイベントカレンダー】

MONEYPLUS / 2025年1月1日 7時30分

-

毎年、深く理解はせずに「年末調整」をしています。年末調整ではどのような控除が行われるのでしょうか?

ファイナンシャルフィールド / 2024年12月28日 9時20分

-

誰がための「103万円の壁」引き上げか、混迷の税制 国民民主の「178万円」実現なら高所得層に大減税

東洋経済オンライン / 2024年12月24日 8時0分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

2ビットコインの命運握る「アメリカの戦略備蓄案」 1月20日のトランプ大統領就任で構想が動き出す?

東洋経済オンライン / 2025年1月3日 7時50分

-

3丸ノ内線の旧型車両が「ひっそりと完全引退」していた!? 実は“一時的に復活”も36年の活躍に幕

乗りものニュース / 2025年1月3日 7時42分

-

4中国のEVはどうやって日系車を次々と負かしたのか―シンガポールメディア

Record China / 2025年1月3日 9時0分

-

52025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください