変動型で住宅ローンを借りていますが、政策金利上昇に伴い返済額が急増するのではと心配です。返済額が急増した場合、なにか対策はあるのでしょうか?

ファイナンシャルフィールド / 2024年10月13日 23時20分

日銀が2024年7月に政策金利を0.25%に引き上げたことに端を発して、日本の金融市場は大きな変革期に入ったようです。株価の暴落や反騰の動きと共に、より多くの人に影響を及ぼすのが、変動型住宅ローンの問題です。 今回は、政策金利の引き上げによって、変動型住宅ローンについて今後どのような影響が起きるのか考えてみましょう。

住宅ローンの金利の種類

住宅ローンの金利は、取扱金融機関によって違いはありますが、主に「変動型」「固定期間選択型」「全期間固定型」の3つの種類があります。本項で、その内容を見てみましょう。

変動型:一般的に年2回ローン金利が見直され、金利情勢が変わると、ローンの利率も変わるものです。金利の変動に伴って返済額が変わることになります。なお、これまで、変動金利型の金利が低く、固定金利型の金利が高くなっています。

固定期間選択型:変動金利型と固定金利型の特徴を併用するものです。当初5年、10年、10年超など一定期間は固定金利で、その期間が終了すると再度固定金利や変動金利が選べるタイプです。

固定金利型:全期間金利が固定されるので、返済額が変わることはありません。

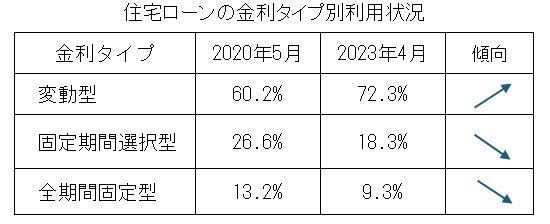

【図表1】

※住宅金融支援機構「住宅ローン利用者の実態調査 【住宅ローン利用者調査(2023年4月調査)】」に基づき筆者が作成

また、住宅ローンの金利タイプ別の利用状況については、2020~2023年の3年間においては、変動型が増え、固定期間選択型と全期間固定型が減少していることが分かります。

変動金利型の具体的な内容

住宅ローンの金利は、次のような流れで決められています。図表2の例は、最近のメガバンクにおける変動型住宅ローン金利の例です。

【図表2】

※株式会社三菱UFJ銀行「住宅ローン金利」に基づき筆者が作成

図表2の各金利の決まり方は、以下の通りです。

政策金利:日銀が金融政策決定会議で決めます。

短期プライムレート:各金融機関が政策金利を元に自主的に決めるもので、優良企業向けの短期(1年未満)融資に際して適用する金利のことです。

基準金利:各金融機関が短期プライムレートに上乗せした金利のことで、年2回見直されます。いわば、商品の標準価格のような位置づけです。

優遇金利:基準金利から、個別の状況に応じて割り引いて実際に適用される金利で、割引に相当するものです。

適用金利:実際の返済に際して適用される金利です。

現在は、基準金利のなかで優遇金利のウエイトが高いので、金融機関はさまざまな顧客の状況を想定して、実際の適用金利を決める仕組みになっているといえるでしょう。

そして適用金利は、それら全ての優遇条件が適用された場合の最低金利を表示しているということです。そのため、適用金利は、銀行のホームページや印刷物に表示される場合は、「○○%~」という表示になっているのでしょう。

変動金利の返済額の変更ルール

変動金利型の住宅ローンは、金利の変動が起きた場合に、毎月の返済額の急増を避けるため2つのルールがあります。このルールは多くの金融機関の住宅ローンに適用されていますが、デメリットもあるので、全ての金融機関の住宅ローンで適用されているわけではありません。

5年ルール

5年ルールとは、金利が見直されても変動金利適用開始日から5年間は、返済額は変わらないというルールで、多くの金融機関の住宅ローンで適用されています。

ただし、注意が必要なのは、毎月の返済額は変わりませんが、返済の中身の元金分と利息部分の構成が変わるという点です。つまり、同じ返済額のなかで、金利が上昇すると金利部分が増えるので、元金の返済部分が減ることになり、元金が当初予定した額と比べて減らないということです。要は、返済の先送りということになります。

125%ルール

125%ルールは、金利上昇によって返済額を見直す場合は、変更前の返済額の125%までとするルールです。この場合も、返済額の増加額は最大25%増なので、内訳をよく確認せずに返済を続けていると、元金の返済部分が減っているため、後になって、借入元金が当初予定より多くなっているのに気づくようなことがあります。

金利上昇によって、返済額のうち利息部分が増えたため、期間内に全額を支払えず、未払利息が発生するケースもあります。

このように、この2つのルールは、実際に金利が上昇した場合も、当分は返済額が変わらないので、最終支払額が増えていることに気づくのが遅れる可能性があり、注意が必要です。

したがって、より経済環境の変化に対応するためには、「5年ルール」や「125%ルール」のない住宅ローンや、固定型を選ぶという選択もあります。

終わりに

過度の円安による日本経済への悪影響も伝えられており、政策金利の見直しは徐々に進むと想定されます。変動型住宅ローンへの影響は今のところ限られていますが、変動型住宅ローンの仕組みを理解して、これからの住宅ローン選びや設定済みのローン返済の際に活用することが大切になってくるでしょう。

出典

住宅金融支援機構 住宅ローン利用者の実態調査 【住宅ローン利用者調査(2023年4月調査)】

株式会社三菱UFJ銀行 住宅ローン金利

スルガ銀行株式会社 全国地方銀行協会 ご存じですか? 変動金利型住宅ローンのしくみ

執筆者:植田英三郎

ファイナンシャルプランナー CFP

外部リンク

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

住宅ローンで「元利均等返済」を選ぶと大損する…FPが断言「中古マンション購入でやってはいけないこと」

プレジデントオンライン / 2024年11月14日 15時15分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

今年ようやく「住宅ローン」を完済! ローンを組んだ頃は「利率4%」でしたが、最近は「1%」ですよね? 3000万円を借りた場合、利息はどれだけ差が出たでしょうか?

ファイナンシャルフィールド / 2024年11月1日 5時10分

-

45歳会社員、住宅ローンを「変動金利」で返済中です。“短期金利”が上がると聞きましたが、固定金利に借り換えるべきですか?「残高1500万円」ですが、影響はあるのでしょうか?

ファイナンシャルフィールド / 2024年10月28日 5時10分

ランキング

-

1「空中ドローン空母」をウクライナ軍が公開 自爆ドローンを複数搭載可能 創作物の話が現実に?

乗りものニュース / 2024年11月26日 11時42分

-

2真似できない「フェラーリ認定中古車」の仕組み 即納と価値向上を可能とした「お墨付き」制度

東洋経済オンライン / 2024年11月26日 11時0分

-

3【加熱式湯たんぽ】電子レンジ対応なのに温めたら破裂→やけど どうして? 意外とやりがちなNG行為とは?

オトナンサー / 2024年11月25日 22時10分

-

4何歳の結婚が多い?結婚年齢ランキングの驚く実態 「晩婚化」という言葉を誤解していませんか

東洋経済オンライン / 2024年11月26日 9時40分

-

5とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください