同じ住宅ローン借入額でも返済方法によって利息が減ることがあるって本当ですか? 返済方法によってどのくらい差があるのでしょうか?

ファイナンシャルフィールド / 2024年10月14日 21時50分

住宅は人生で最も大きな買い物です。そのため、住宅ローン返済にあたり、どのように返済をするのが良いか、不安になる人も少なくありません。そこで、この記事では、利息を減らせる住宅ローンの返済方法について解説します。

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類

住宅ローンの返済方法には大きく分けて2つの返済方法があります。1つ目が「元利均等返済」、もう1つが「元金均等返済」です。元利均等返済は、「元利均等」という名前のとおり、「元」金と「利」息の合計返済額が毎月同じ(均等)返済方法です。最初は利息の割合が多く、返済が進むにつれ利息の割合が小さくなる返済方法で多くの人が利用しています。

一方、元金均等返済では「元金」の返済額が一定(均等)で、利息の金額が一定ではありません。初期の返済額は、利息が多いため高めになりますが、返済が進むにつれ利息が少なくなり返済額も少なくなる返済方法です。

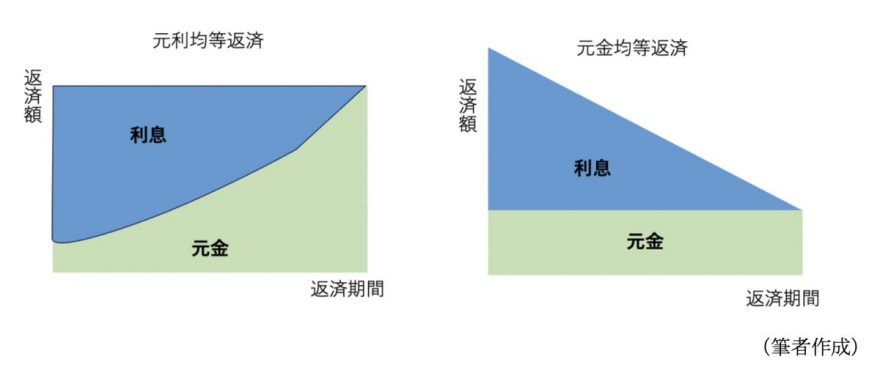

図表1のように元利均等返済と元金均等返済を比べると、同じ借入額でも総利息は元金均等返済のほうが小さくなります。

【図表1】

住宅ローンはローン残高に対して利息がつくため、ローン残高が大きいほど利息も増えます。元利均等返済では、毎月の支払額を一定にするため、初期の段階では元本の割合が少なくなります。一方、元金均等返済では毎月の元金の返済額が一定のため、元金の減り方が元利均等返済より早く利息も早く減るため、利息の総額を抑えることができます。

どれだけの金利差があるのか

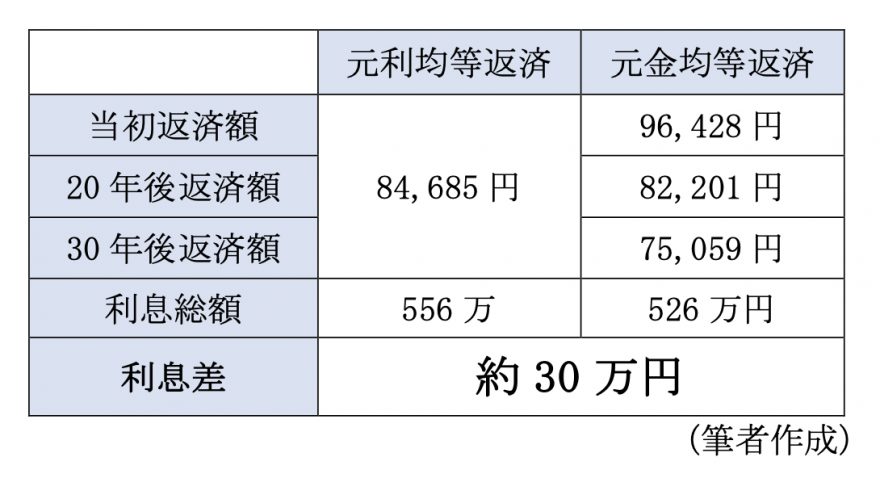

では、具体的に元金均等返済では、どれだけ利息が減るのか確認しましょう。例えば、3000万円を金利1%で35年借り入れた場合、元利金等返済と元金均等返済の利息差は約30万円です。

月々の返済額は元利均等返済では約8.4万円で一定です。一方、元金均等返済では返済初期は約9.6万円と返済額が高いものの、後半に利息の負担が減るため7.5万円になっています。元利均等返済よりも、最初に元金を多めに支払っているため、利息の減りが早く、その結果、同じ借入金額であるにもかかわらず利息差が約30万円違ってくるのです。

【図表2】

【図表2】のように、元利均等返済は毎月支払額が同じであるため、安定した額を返済できますが、元金均等返済のほうが長期的に見て利息負担を少なくできます。

元金均等返済のデメリット

しかし、元金均等返済にはデメリットもあります。デメリットは2つです。

1つ目は、先ほどからお伝えしているように、元金均等返済は、初期の返済額が高くなるということです。そのため、貯蓄やその他の費用にまわせる資金が減少する可能性があります。

2つ目は、毎月の返済額が一定ではないということです。大きく変化することはないものの、返済額が一定でないと、少し家計管理がしづらくなるかもしれません。

家計に余裕があるなら元金均等返済がおすすめ

以上より、元金均等返済をおすすめできる人は、家計に少し余裕がある人です。どの程度の返済額になるかは、ウェブサイトで検索すれば、簡単にシミュレーションできます。

住宅ローンを借りるときは、元利均等と元金均等、どちらもシミュレーションしてみて月々の返済額をイメージしてみてください。元金均等返済でも問題なく返済できそうなら、選択肢として取り入れてみましょう。

執筆者:前田菜緒

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

外部リンク

この記事に関連するニュース

-

固定金利と変動金利、どっちがトク?<7-2>夫婦、住宅ローンを学ぶ

トウシル / 2025年1月10日 16時0分

-

住宅ローン残債1,000万円の59歳・定年直前サラリーマン、退職金1,800万円で〈繰上返済〉を検討中だが…FPが「絶対にやめたほうがいい」というワケ【お悩み相談】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月4日 11時15分

-

転勤族だった50代夫婦。今から3500万円で「住宅購入」は難しい? 住宅ローンの完済は「定年後」でも問題ないの? 知っておきたいリスクも解説

ファイナンシャルフィールド / 2025年1月4日 5時0分

-

一部の銀行は10月から「金利引き上げ」になったと聞きました。これから「住宅ローン」を組むなら「変動金利」と「固定金利」のどちらがおすすめですか?

ファイナンシャルフィールド / 2024年12月31日 4時0分

-

住宅ローンが残り「2000万円」あります。現在は変動金利ですが「0.15%」上がると通知がきました。今からでも「固定金利」に借り換えすべきでしょうか? このまま金利が上がるのかと不安です…

ファイナンシャルフィールド / 2024年12月28日 5時0分

ランキング

-

1【ニチガク倒産は序章に過ぎない】SNSの更新が止まったら要注意? “ヤバい予備校”の見分け方

オールアバウト / 2025年1月14日 21時5分

-

22025年「ポイント還元」界隈に起きている4大異変 高還元率を競い合う「経済圏」が乱立している

東洋経済オンライン / 2025年1月14日 13時0分

-

3今売れている「発熱インナー」おすすめ3選&ランキング 1000円台から買える! ミズノのモデルや保温性×消臭性の高機能インナーなど【2025年1月版】

Fav-Log by ITmedia / 2025年1月14日 16時20分

-

4バイトをしているコンビニでは廃棄商品の持ち帰りは禁止されています。もう捨てる商品なのになぜダメなのでしょうか? 捨てるほうがもったいない気がします。

ファイナンシャルフィールド / 2025年1月14日 5時0分

-

529歳男性が“人生初の彼女”と入ったお風呂で大失態…「謝罪LINEもブロックされました」

日刊SPA! / 2025年1月14日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください