祖父母ともにがんで亡くなったので、20代のうちからがん保険に加入するか悩んでいます。まだ早いかもと思うのですが、がん保険の加入率はどれぐらいなのでしょうか?

ファイナンシャルフィールド / 2024年10月20日 22時0分

わが国の死亡原因の第1位ががん(悪性新生物)であることは、多くの人がご存じでしょう。 がんの罹患に対する対策の一つとして、「がん保険」による備えがあります。本記事では、公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」の結果を中心に、がん保険の必要性などを考えていきます。

がん保険の加入率は?

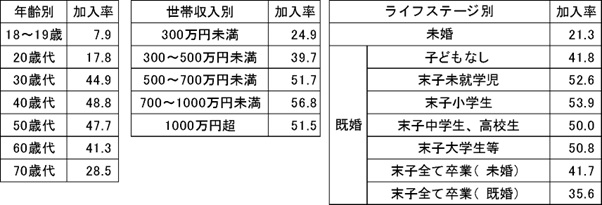

18歳から79歳の方を対象とした調査結果(令和4年度)によると、民間の生命保険会社やJA、共済・生協等のいずれか(がん特約を含む)の加入率は39.1%であり、全体のおおよそ4割の方が、何らかのがん保険に加入していることが分かります。

また男女別では、男性の加入率は38.0%、女性の加入率は40%となっており、さらに、年齢別・世帯年収別・ライフステージ別の加入率は、図表1のとおりです。

図表1 「ガン保険・ガン特約、特定疾病保障保険・特定疾病保障特約の加入率」

単位:%

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より筆者作成

上記の図表より、年齢別には「20歳代」と「30歳代」の間で27.1%、世帯年収別には「300~500万円未満」と「500~700万円未満」の間で12.0%、ライフステージ別には「未婚」と「既婚・子どもなし」の間で20.5%、「既婚・子どもなし」と「既婚・末子未就学児」の間で10.8%の差異が生じています。大方の予想どおり、がん保険の加入率についても、家族構成の変化(結婚や出産(子ども))などをきっかけとして、加入率が大幅に上昇する傾向があります。

持家or借家での加入率の差は?

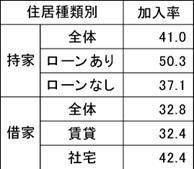

調査では、住居種類別の数値も集計されています。主な内容は、図表2のとおりです。

図表2

「ガン保険・ガン特約、特定疾病保障保険・特定疾病保障特約の加入率(住居種類別)」

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より筆者加工

「持家」と「借家」では、全体で8.2%の差があります。さらに、持家でも「ローンあり」と「ローンなし」との間には13.2%の差が生じています。ローンありの場合でも、住宅ローンの団体信用保険に「がん特約」などを付保することで、万が一の場合のローン支払いの負担を軽減することにつながるでしょう。

以上の調査結果を踏まえると、40歳代で世帯年収700万円以上1000万円未満、小学生以下の子どもがおり、住宅ローンを抱えている世帯が、一つのモデルケースとして、最もがん保険の加入率が高いことが分かります。

がん保険の特長

よく耳にする言葉ですが、以前は、がんは「死に至る病気」とされていました。しかし、昨今では医療技術の進歩などにより、罹患の部位や進行度合いによっては、治るケースも増えています。

また、健康保険等における高額療養費制度により、一定額以上の医療費の自己負担が軽減されるのも事実です。ただし、保険を完備することにより、精神的な心の支え(安心感)を得られる点は、保険全般におけるメリットの一つでしょう。

一般的ながん保険について、主な特長をおさらいしてみましょう。

(1)使用・使途が限定されない診断給付金(がんと診断された際に給付)

(2)放射線・抗がん剤・ホルモン剤等に対応した治療給付金

(3)支給日数に限度がない入院給付金

(4)回数に限度のない手術給付金

(5)通院が必要となった場合の通院給付金

(6)先進医療を受けた場合の先進医療給付金

以上のような特長を生かして、入院日数の長期化や高額な医療費への対応など、がん治療に専念できる環境を作れることが最大のメリットといえます。

まとめ

がん保険に限らず保険全般にいえることですが、「万が一、不測の事態(例えば、病気・けが・火災など)が起きた場合に対処するための、十分な備え(お金)」があるのであれば、必ずしも保険加入が必要とはいえません。ただし、保険で備えることで、精神的な意味での安心感や前向きな捉え方を得られるのであれば、それは有効な手段であるといえるでしょう。

迷ったときには保険代理店などプロのアドバイスを受けつつ、それぞれの特長を理解したうえで加入の適否を判断しましょう。

出典

公益財団法人生命保険文化センター 2022(令和4)年度 生活保障に関する調査

執筆者:高橋庸夫

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

三食母の手作りご飯を食べ、31年間実家暮らしの年収600万円・女性管理職…結婚後に起きた異変。気がついた「衝撃の事実」【FPの解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月30日 10時45分

-

住宅購入を考えている「30代会社員」です。住宅ローンを借りるときに加入する「団体信用生命保険(団信)」にはさまざまなタイプがあるようですが、どれを選ぶべきですか?

ファイナンシャルフィールド / 2025年1月22日 10時0分

-

40歳貯金800万円。子ども4人を抱え、夫の協力もなかなか得られません……

オールアバウト / 2025年1月13日 22時20分

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 7時15分

-

30代で世帯年収600万円の夫婦は子ども2人を育てられますか? 子育て世帯の平均年収はどのくらいなのでしょうか?

ファイナンシャルフィールド / 2025年1月7日 2時20分

ランキング

-

1【完全攻略】セブン-イレブンでのおトクな買い方は?《2025年度版》

東京バーゲンマニア / 2025年2月1日 21時17分

-

2年金支給日は偶数月の15日。年金生活の注意点3つ

オールアバウト / 2025年2月1日 18時30分

-

3「スマートウォッチ」売れ筋ランキングトップ10&おすすめ3選 サムスンの新作に注目!

Fav-Log by ITmedia / 2025年2月1日 17時30分

-

4「家に帰ってもやることがない。早く帰りたくない」長時間働く社員ほどストレスと疲労で苦しむ納得の理由

プレジデントオンライン / 2025年2月2日 9時15分

-

5「顔の絵文字だけではなく……」32歳女性に聞いた、「おばさんLINE」と感じる絵文字の特徴

オールアバウト / 2025年2月1日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください