月にたった400円!? 付加年金を払えば将来の年金が増えると聞きました。夫が会社員の専業主婦は入れますか?

ファイナンシャルフィールド / 2024年10月21日 22時20分

月に400円の付加保険料を払えば、将来の年金が増えると聞いたA子さん。 A子さんは専業主婦、夫は会社員ですが「私も付加年金をもらえるでしょうか?」とのご相談です。A子さんは付加年金で年金を増やせるのか、年金を増やす方法は、ほかにないのかもあわせて確認してみましょう。

専業主婦(夫)と年金

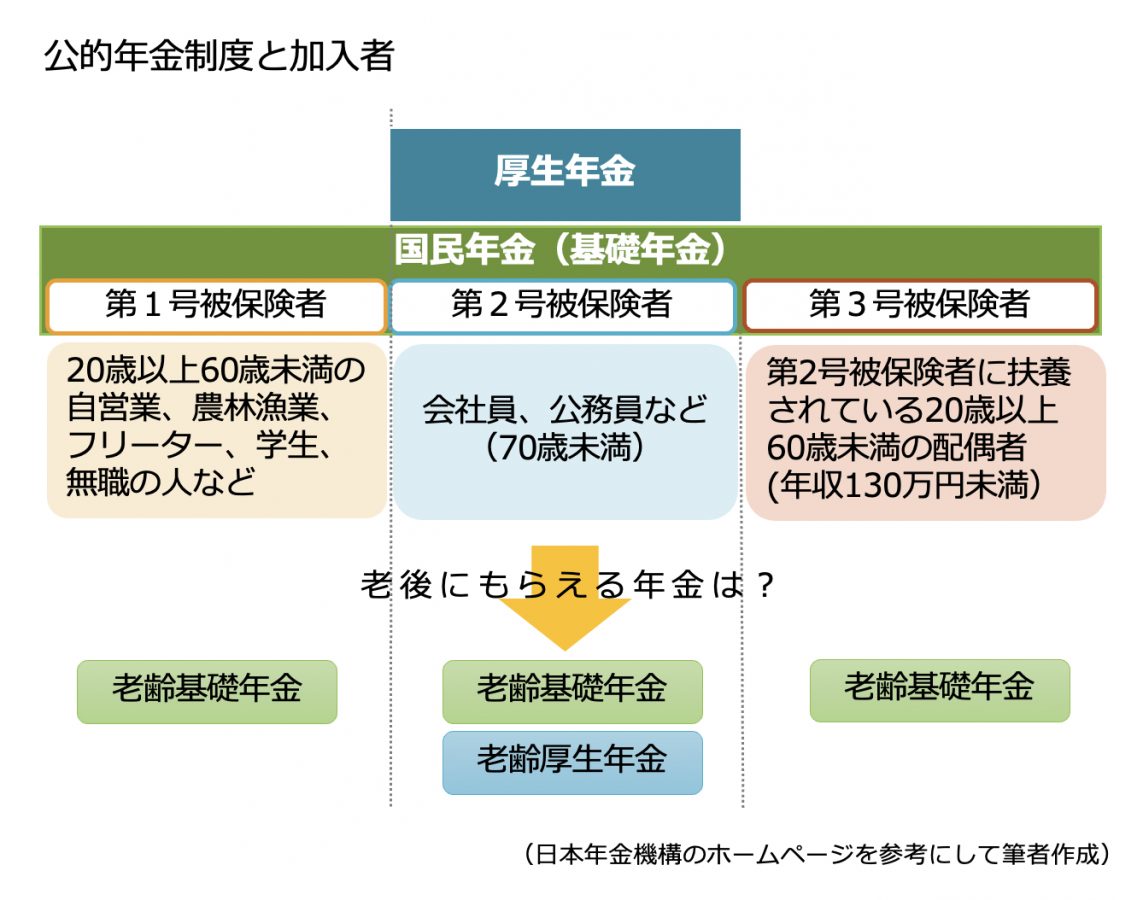

日本に住んでいる20歳以上60歳未満の人は皆、国民年金制度に加入することになっています。加入者は第1号被保険者、第2号被保険者、第3号被保険者の3つに分けられており、第2号被保険者は国民年金に加えて、厚生年金制度にも加入します。

そして、受給要件を満たせば、原則として65歳から第1号被保険者と第3号被保険者は老齢基礎年金を、第2号被保険者は老齢基礎年金と老齢厚生年金を受け取ることができます。

A子さんは専業主婦で夫が会社員(第2号被保険者)なので、第3号被保険者です。第3号被保険者は、自分で保険料を負担する必要はありません。夫が加入する厚生年金制度が負担することになっています。

図表1

付加年金ってどんな制度なの?

老齢基礎年金をより多く受け取りたいと希望する場合、国民年金保険料に加えて付加保険料400円を納めると、付加年金が上乗せされます。将来受け取れる付加年金額は、「200円×付加保険料納付月数」で計算されます。

例えば、付加保険料を10年間(120月)納付したとすると

200円×120 月=2万4000円

年額で2万4000円なので、月額では2000円です。10年支払って年額2000円と聞くと、少なく感じられるかもしれませんが、10年間で納付した保険料は4万8000円ですから、2年間受け取れば元が取れる、お得な制度です。

ただし、付加年金は第1号被保険者のみが利用できる制度です。残念ながらA子さんは第3号被保険者で、自分で保険料を納めていないので、付加保険料を納めることができません。

同じ専業主婦でも、夫が個人事業主などの第1号被保険者である場合、妻は第1号被保険者なので、自分で国民年保険料を納めています。したがって、専業主婦でも第1号被保険者なら、付加保険料もプラスして納付できるのです。

専業主婦(夫)が年金を増やすには?

将来の年金額を増やしたいと考えているなら、付加年金以外にも方法は考えられます。

(1)iDeCo(個人型確定拠出年金)で積み立てる

iDeCoは、自分で資金を拠出し、運用しながら老後資金を積み立てる制度です。窓口となる金融機関を選び、その金融機関が提示する投資信託、銀行預金、年金積立保険などの金融商品のなかから自分で運用する商品を選びます。掛金は月額5000円から1000円単位で設定できます。

専業主婦(夫)がiDeCoで積み立てをする場合、掛金が所得控除の対象になるメリットはありませんが、運用益が非課税であるほか、60歳以降にお金を引き出す際、一時金で受け取るなら「退職所得控除」、年金で受け取るなら「公的年金等控除」の対象となります。

つまり、退職金もなく、公的年金も少ない専業主婦であれば、積み立てた資金を非課税で受け取れる可能性が高いのです。

ただし、原則60歳まで資金を引き出すことができません。思いがけないアクシデントでお金が必要になっても、iDeCoで積み立て中の資金は使えませんから、「60歳まで引き出せなくても大丈夫」と思える範囲の掛金で積み立てていくことが重要です。

(2)年金受給開始年齢を遅らせる(繰下げ受給)

公的年金の受給開始は原則65歳からですが、受給開始時期を繰下げることもでき、その場合、1ヶ月ごとに0.7%増額されます。

例えば、70歳まで5年間(60月)繰下げれば、42%の増額になるので、老齢基礎年金満額の81万6000円(令和6年額)が、115万8720円になります。65歳時点で資金にゆとりがあれば、年金の繰下げを検討してはいかがでしょうか。

(3)60歳以降、国民年金に任意加入する

「20歳のころは学生だったので」などの理由で、国民年金保険料を払わない期間があった方もいらっしゃるでしょう。

国民年金保険料納付期間が40年に満たない場合は、60歳以降に、老齢基礎年金が満額になるまで、または65歳になるまで任意で国民年金に加入して受給額を増やすことができます。また、任意加入している期間は、付加年金にも加入できます。

任意加入でどのくらい増額できるかですが、老齢基礎年金の満額を81万6000円だとすると、1年間の任意加入で増えるのはその40分の1の2万400円です。国民年金保険料が年額にして約20万円ですから、10年以上受け取れるなら任意加入したほうがよいということになります。

まとめ

夫が会社員(第2号被保険者)の専業主婦は、付加年金に加入できませんが、将来の年金額を増やす方法はほかにもあります。

iDeCoでの積み立て、老齢年金の繰下げ受給、また、60歳時に国民年金保険料の納付期間が40年に満たない場合は、国民年金に任意加入することもできます。任意加入中は付加保険料の納付も可能です。

「人生100年時代」に備えるためにも、公的年金はできるだけ多く受け取れるように対策しておくとよいでしょう。

出典

日本年金機構 公的年金制度の種類と加入する制度

日本年金機構 付加保険料の納付

国民年金基金連合会 iDeCo公式サイト iDeCoってなに?

日本年金機構 年金の繰下げ受給

日本年金機構 任意加入制度

執筆者:蟹山淳子

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

47都道府県「年金受給額」最新ランキング…1位と最下位に生じる「衝撃の年金格差」

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 5時15分

-

50-60代夫婦に大きく影響! 遺族年金に関わる年金繰下げ問題が改正の方向へ

MONEYPLUS / 2024年12月25日 7時30分

-

40代の「個人事業主」です。老後の資金が不安なのですが、「個人事業主」が「年金」を「増やす方法」はないのでしょうか?

ファイナンシャルフィールド / 2024年12月10日 8時40分

-

大学生の息子に「年金保険料を払ってほしい」と言われました。正直家計が厳しいのですが、節税で「6万円」浮くと聞きましたし、親が払うべきでしょうか?

ファイナンシャルフィールド / 2024年12月8日 4時20分

-

2024年12月1日より公務員のiDeCoの拠出限度額が2万円に引き上げ! 併用制度による影響は?

ファイナンシャルフィールド / 2024年12月5日 22時10分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

22025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

32025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

-

4子どもの遊びに必要な「主体性」と「無意味性」 目的がないからこそ身に付く能力

東洋経済オンライン / 2025年1月2日 11時0分

-

5SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください