ペアローンでマイホームを購入し、その後離婚。しかし実家に戻った元妻の支払いが滞っている! 私が元妻の分も払わなくてはいけませんよね?

ファイナンシャルフィールド / 2024年10月24日 3時0分

Aさんは年収600万円、Aさんの元妻は年収500万円、ペアローンでマンションを購入しました。しかし数年後、離婚することに。元妻は1人息子と実家に戻り、Aさんはそのままマンションに住んでいます。 最近になり、元妻の返済が滞っていると通知が! 連帯保証人であるAさんは元妻の分も支払い続けないといけないのか、相談にいらしました。離婚後のペアローンで、どちらかが支払いを滞納している場合の解決法をいくつかご紹介します。

ペアローンとは

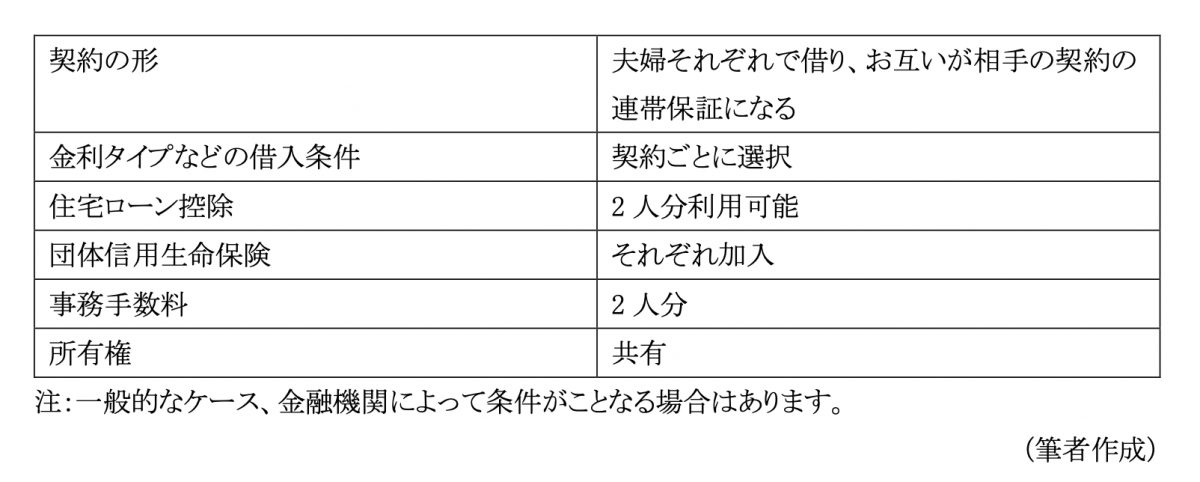

夫婦共働きで2人とも一定の収入を得ている場合は、不動産会社から「ペアローン」を勧められることがあるかもしれません。都心部を中心にマンションが高騰する中、1人ではなく2人でローンを組んで借入額が増やせる「ペアローン」は、魅力的に思えるでしょう。「ペアローン」の特徴をまとめると表1になります。

【表1】

「ペアローン」は、1つの物件に対して夫婦が同じ金融機関でそれぞれ別にローンを組む方法です。ローンが2本のため、金利タイプなどの借入条件は、夫と妻で別の条件を設定できます。

例えば、総額5000万円の住宅ローンを組むのであれば、夫が固定型で3000万円を30年間、妻が変動型で2000万円を15年間とすることができます。物件の所有権の割合は、資金負担金割合となります。

「ペアローン」のメリット・デメリット

「ペアローン」の大きなメリットは以下のとおりです。

(1) 2人で借りるので借入額を増やすことができる

(2) 夫婦ともに住宅ローン控除を利用できる

住宅ローン控除は、年末の住宅ローン残高の0.7%を所得税などから最長13年間差し引くことができるというもの

(3) 「居住用財産を譲渡した場合の3000万円の特別控除の特例」が夫婦ともに適用される場合がある

自宅売却時に条件を満たせば夫婦どちらも適用されて、最大で6000万円までの譲渡所得が非課税になります。もし、物件の価値が売却時に大きく値上がりしていれば、控除額が大きいのはメリットとなるでしょう。

一方、デメリットは以下のとおりです。

(1) 相手の連帯保証人になっているので、収入減などで相手が返済できなくなると、自分のローンに加えて相手のローンを返済する義務が生じる

(2) 団体信用生命保険(団信)は、それぞれが加入する。そのため、相手が万が一死亡した場合は、団信で返済されるのは死亡した人の債務のみとなり、自分のローンは残る

(3) 印紙代などの事務手数料は2人分の費用がかかる

離婚後の「ペアローン」でどちらかが支払いを滞納しているときの解決策

相談者のAさんのように、離婚後に元妻が支払いを滞納している場合は、Aさんが代わりに支払いをする必要があります。解決策としては、Aさんが所有権を買い取り、元妻のローン残高を一括払いする方法がありますが、残債が多いと思われるので、現実的ではありません。

その他の解決策として、元妻のローン残高を新たにAさんが借り換える方法があります。ただし、「ペアローン」の場合、繰り上げ返済などしなければローンの債務者を1人に変更することを金融機関が認めないことがほとんどだといわれています。

金融機関で借り換えローンの審査が通らなかった場合は、自宅を売却することも選択肢になりますが、共有名義なのでAさんが売却を望んでも元妻が拒否をした場合は、売却ができません。元妻が同意して売却することになっても、ローン残高を下回る価格でしか売れないと債務は残ります。また売却時には、仲介手数料、登記等の諸経費がかかります。

まとめ

「ペアローン」は、夫婦ともに一定以上の収入が将来にわたって見込めれば借入額が増え、購入できる物件の選択の幅が広がります。また、2人とも住宅ローン控除の利用ができることや、将来、物件が値上がりした場合には、「居住用財産を譲渡した場合の3000万円の特別控除の特例」が2人分使える可能性があるなど税制面でのメリットがあります。

一方、夫婦の片方の収入減や死別、離婚などのときにデメリットがあります。自宅を購入するときは、メリットだけを考えて「ペアローン」を利用するのではなく、万が一のことも考えて検討するようにしましょう。

執筆者:篠原まなみ

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士

外部リンク

この記事に関連するニュース

-

この丸餅と海老、見覚えがある…不倫発覚のきっかけは不倫相手がアップした雑煮の写真。「6000万円マンション」をペアローンで購入した〈40歳女性〉が正月早々疲弊したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月1日 11時15分

-

家族のために身を粉にして働いてきたんだぞ…元食品スーパー勤務・年金月16万円の65歳男性、ようやく穏やかな老後生活を送れるはずが…ある日手渡された「一通の書類」で急転直下。悲しみの老後へ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月27日 9時15分

-

住宅ローンなんて借りなきゃよかった…年収700万円・40歳サラリーマン、通勤片道1時間20分「埼玉の新築戸建て」にポツンとひとりきり「何かの間違いでは?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月26日 5時15分

-

年収800万円・42歳サラリーマン「8,500万円・23区内新築マンション」ペアローンで購入を決めたが…計画破綻、まさかの理由に妻激怒

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 5時15分

-

51歳パート、住宅ローン残高は約2500万円。完済は夫80歳時です

オールアバウト / 2024年12月7日 22時20分

ランキング

-

12025年「値上がりしそうな中古車」何がある? 「インプ/ランエボ」もヤバい!? 米国「25年ルール」解禁で国産の“名モデル”海外流出の危機! 今買っておくべき5台は

くるまのニュース / 2025年1月2日 19時10分

-

2めちゃ遅い…「ノロノロ運転」は違反? 「10キロおじさん」が過去に話題! 知らないうちに「逆あおり運転」となる条件とは?

くるまのニュース / 2025年1月2日 17時10分

-

3電気・ガスなし築73年「廃団地」が満室の不思議 廃団地を90万円で購入して貸し出したら…

東洋経済オンライン / 2025年1月2日 8時0分

-

4こんな10円玉があるの!? 一見“偽物”のようにも見える10円玉が「6500倍」の価値に大化けしたワケ

オールアバウト / 2025年1月2日 21時50分

-

5スポーツ健康科学の専門家が教える…ラクに筋肉を取り戻す「エキセントリック運動」【正月は体に悪い】#4

日刊ゲンダイDIGITAL / 2025年1月2日 9時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください