保険の解約返戻金、解約するといくら戻るか把握している?

ファイナンシャルフィールド / 2019年1月20日 23時0分

資産と聞いて思い浮かぶものは何でしょう?預貯金や債券、株や不動産でしょうか? 生命保険は万が一の場合の保障を得るためのものですが、資産づくりの目的も兼ねて、貯蓄性のある生命保険に加入されている方も多くいらっしゃるかと思います。 貯蓄性のある保険であれば、その資産価値は、その時点の解約返戻金で知ることができます。昔の保険の中には、解約するとかなりの解約返戻金になるものもありますが、資産として意識していないために、その価値を把握されていない方も多いようです。

解約返戻金が払われる仕組み

解約返戻金は、保険を解約したときに保険会社から支払われるお金です。ただし、保険を解約した際に必ず支払われるものではありません。

一般的には、解約返戻金がある保険を「積立型」、解約返戻金がない保険を「掛け捨て型」と呼びます。

積立型保険には、なぜ解約返戻金があるのでしょう? 私たちが保険会社に払っている保険料の内訳は、以下のようになっています。

保険料 = 純保険料(死亡保険料+生存保険料) + 付加保険料

死亡保険料:死亡保険金を支払うための財源

生存保険料:満期(生存)保険金を支払うための財源

付加保険料:保険会社の運営上の諸経費の支出に充てられるもの

解約したときにお金が戻ってくるかどうかは、基本、生存保険料の有無によります。

積立型保険に解約返戻金があるのは、保険料に生存保険料が含まれているためです。この生存保険料と、その運用益が解約返戻金の財源と言えます。また、解約返戻金は保険料の一部だけがその計算対象であるため、通常それまでに支払った保険料総額よりも、受け取れる解約返戻金は少なくなります。

解約返戻金のある保険と注意点

解約返戻金が多い傾向にある保険(終身保険や養老保険、学資保険、個人年金保険など)の早期解約には注意が必要です。

解約時には解約返戻金から「解約控除」を差し引かれたお金が戻りますが、この解約控除は、保険会社で発生する諸費用を月々の保険料から回収しきれなかった分です。

そのため、早期解約ほど解約控除が大きくなり、解約返戻金が支払われないこともあります。解約返戻金のある保険は、保険料を長期間、継続して支払い続けられるかどうかが契約する上で重要なポイントの一つになります。

解約返戻金が消滅? ?

解約返戻金は解約したときにもらえますが、逆に言えば、解約申請しなければもらえないということになります。

では、死亡したときを考えてみます。

(1)終身保険に入院特約を付けているケース

積立型の終身保険に入院特約を付加した保険では、解約返戻金が入院特約に対しても計算されるケースがあります。では、被保険者の死亡により、主契約の終身保険から死亡保険金が支払われた場合、特約はどうなるのでしょう?

主契約から保険金が支払われ、主契約が消滅した場合は、特約も自動で消滅となります。そのため、入院特約にあった解約返戻金も支払われることなく消滅します。契約した内容や時期にもよりますが、入院特約の分だけでも、その解約返戻金がピーク時には100万円程度になっているケースもあるようです。

入院日数の短期化や在宅医療が増えていることなどから、入院に重きを置いた古いタイプの入院特約などは、解約返戻金がある程度貯まっている場合、主契約を残してその特約だけを解約し、医療費だけでなく将来のさまざまなことに対応できるよう貯金しておくという選択もあるかもしれません。

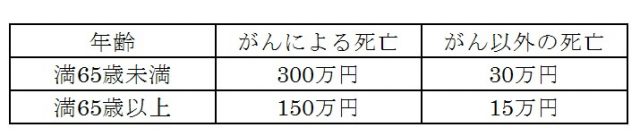

(2)がん保険の加入者が死亡したケース

がん保険では死亡理由が「がん」である場合と「がん以外」の場合では支払われる金額が異なるケースがあります。

例えば、あるAさん(51歳)のがん保険は以下のような契約内容でした。

Aさんが51歳でこの契約を解約した場合の解約返戻金:約60万円

もしAさんが、がん以外の病気で死亡した場合、もらえるお金は30万円。65歳以上になったらさらにその半分です。この場合、解約せずに死亡すると、解約返戻金よりももらえるお金が少なくなってしまいます。

そのため、がん以外の病気で死んでしまうことが分かっていたら、その前に解約するという選択もあるかもしれません。ただし、保険会社の中には保険金と解約返戻金があった場合、多い方を支払うという会社もありますので、確認しておきましょう。

解約返戻金のある保険も資産の一つです。長い間契約している保険などは、年に一度、契約している保険会社に「今解約すると解約返戻金がいくらになるのか」を確認し、増減の推移を記録していきましょう。

そして、解約返戻金が減り始めた時期に、継続するのか解約するのかを検討するのも一つの方法かと思います。

執筆者:小山英斗(こやま ひでと)

CFP(日本FP協会認定会員)

関連記事

■「掛け捨ての生命保険は損」って本当?貯蓄性のある生命保険に入ったほうが良いの?

■生命保険の「貯蓄型」と「掛け捨て型」の違いって?目的別にみる生命保険の選択。

■【保険相談】生命保険は掛け捨て型で十分なのか?

外部リンク

この記事に関連するニュース

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

-

医療保険は優先度が低い? 必要な人とそうでない人の違いとは

MONEYPLUS / 2024年6月21日 11時30分

-

学生時代の先輩から言われるがまま生命保険に加入しました。このまま加入していたほうがいいのか、解約して投資に回したほうがいいですか?

ファイナンシャルフィールド / 2024年6月16日 10時10分

-

生命保険から損害保険まで…人生のリスクヘッジ〈保険の種類と役割〉をシンプルにまとめてみた【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月6日 11時15分

-

姉が子どもの教育費を貯めるのに「終身保険」に加入しているそうです。「学資保険」よりお得そうですが実際はどうなのでしょうか?

ファイナンシャルフィールド / 2024年6月6日 10時0分

ランキング

-

1おしゃれな部屋作りで大事な4つの基本、知ってる?インテリアのコツをFUDGEが解説

fudge.jp / 2024年6月27日 19時30分

-

2初めての刺青は「中学時代」。離婚3回、4児のシングルマザーがたどり着いた“幸せ”の境地

日刊SPA! / 2024年6月28日 8時54分

-

3低価格の「非純正バッテリー」に注意 火災で“建物全焼”の事例も NITEが注意喚起

オトナンサー / 2024年6月27日 22時10分

-

4コバエ駆除は「ハエの種類によって対策を変える」必要アリ!プロに聞いた方法とは?

女子SPA! / 2024年6月27日 8時46分

-

5エナドリを「1日1リットル」飲んだ私に起きた異変 「心臓を針で一突きすれば、身体全体が破裂する…」

東洋経済オンライン / 2024年6月27日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください