20・30代の今後のライフプランはどうするべきなのか? 2070年の人口ピラミッドから考えられる事象をFPが解説

ファイナンシャルフィールド / 2024年10月29日 23時0分

厚生労働省が「令和5年(2023)人口動態統計 月報年計(概数)の概況」を発表しました。 この統計結果からは、2023年の合計特殊出生率が史上最低の1.20になったことが報道で大きく取り上げられましたが、この数値に衝撃を受けた方も多かったのではないでしょうか。 この数値は、少子化が予想を上回るペースで進んでいることを物語っています。しかし同時に、「今後は高齢者数が増え子どもの数は減っていく」と仮定した場合、私たちはライフプランを大きく見直す必要に迫られることを意味しているのではないでしょうか。

わが国は、最低でも、あと46年は人手不足が続く可能性が高い?

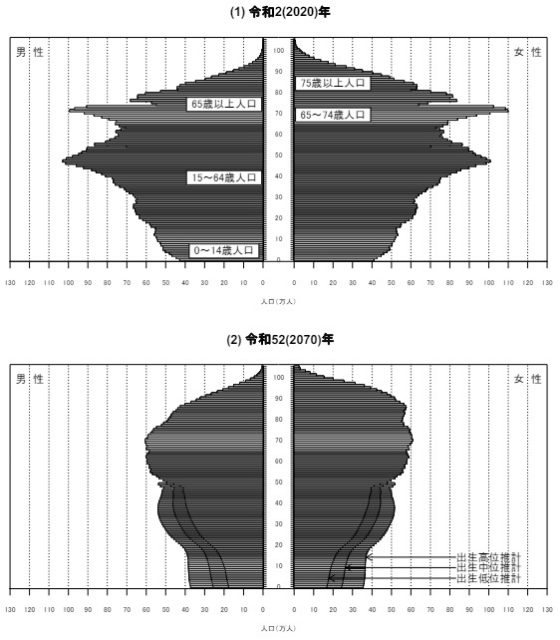

私たち日本人は共通認識として、日本の人口が将来どのように推移していくかについて、知っておいたほうがよいように思われます。図表1は、国立社会保障・人口問題研究所が推計した「人口ピラミッドの変化(総人口)」ですが、令和2(2020)年と令和52(2070)年を比較したものです。

図表1 人口ピラミッドの変化(総人口)

出典:国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計) 結果の概要」

2070年は、今から数えて46年後です。今20歳の人が66歳で、高齢者になっている年に当たります。今30歳の人であれば76歳となり、後期高齢者の仲間入りをしています。そして、今40歳の人なら87歳と、現在の女性の平均寿命に到達している年です。それ以上の年齢の方々は増加傾向にあり、この影響は2070年の人口ピラミッドで明確に示されています。

もうひとつ、2070年のグラフから分かることは、総人口が減っている点です。特に、生産年齢人口に当たる15歳から64歳までの人たちと、65歳以降80歳ぐらいまでの人口が減少しているのが確認できます。

人口ピラミッドの形状は2020年から2070年にかけて、極端な逆三角形から傾斜の滑らかなツボのような形に変わっており、2070年の人口ピラミッドでは年代別のバラツキが少なくなっているように見えます。

つまり、「総人口は減りながらも、世代間のバランスが取れていく」という縮小均衡に入っていくことを、このグラフは物語っています。

このように見ていくと、わが国の社会保障制度における問題はいずれ解消されていくのだろうと思われますが、このグラフで注目すべき点は、総人口は減りつつも、高齢者の寿命が延びていることと、出生数の推計次第ではシナリオが変わってくるという点です。

2070年の80歳以上の人口を見てみると、男女ともに人口増が見て取れます。これは、医療技術の進歩などによる長寿化の影響といえるでしょう。

また出生数については、「低位推計(出生率が将来低く推移すると仮定する)」「中位推計(出生率が将来も直近の水準・傾向を示すと仮定する)」「高位推計(出生率が将来高く推移すると仮定する)」の3つのシナリオが描かれています。

仮に出生数の実数値が「低位推計」に寄っていくならば、縮小均衡すら保つことができない状況になるだろうと考えることができます。

つまり、問題は高齢者の数に比べ、子どもの数が少なすぎるという点です。今後、このような傾向は続く可能性が高いと考えられますが、経済においても、社会福祉においても、人手不足の問題が拡大していくことが推論できます。

「ライフプラン」はどのように生きるかを組み立てることで、お金を貯めることではない

ファイナンシャル・プランナー(FP)という仕事をしていると、主な相談内容としては、お金や家計に関する事柄がどうしても多くなります。しかし、実をいうと筆者としては、お金で解決できることは限られていると考えています。

当たり前のことですが、人は「環境」のなかで生きています。環境には、家庭環境や労働環境、地域社会における環境、もっと大きな「環境」のくくりとしては「国」があります。これらの環境に影響を受けながら私たちは生きていて、環境が変わると私たちの生き方も必然的に変化します。

お金はそれら環境のなかに存在する、単なるツールに過ぎません。このため、私たちの暮らしを取り巻く環境が大きく変わる過程では、お金の使い方も大きく変わっていくことになります。その使い方の変化を考えるのが、ファイナンシャル・プランニングといえるでしょう。

今後、ファイナンシャル・プランニングを考えるうえで重要なこととは

それでは、「今後、ファイナンシャル・プランニングを考えるうえで何が重要といえるのか」は、「人手が不足する問題に対し、どのように対策を打つか」と同じことであると、筆者は捉えています。端的にいうならば、お金があっても人手がなければほぼ意味がない、ということです。

例を挙げると、介護人材が不足するという問題です。高齢者数が増えると、介護を必要とする高齢者の数も増えることになります。今では慢性的な人手不足が指摘されており、将来的にも同様の状況が続くと予測されます。

「要介護者数が増える一方で、介護人材は不足し続ける」という関係性は、ワニの口のように広がっていきます。老後のためにお金を貯める、介護を想定して貯蓄するなどといった行為は、お金はあれど人はおらずという状況で、思ったほど効果を発揮しないと考えるのが妥当ではないでしょうか。

そこで、介護について見識を深め、もし自分に介護が必要になった場合、どのような支援体制を整えるか、自分に合った介護対策を事前に構築していきます。

介護は必ずしも徐々に向かってくるわけではなく、往々にして突然やってきます。これはある意味大病を患ったり、けがをしたりするのと似た状況です。突然介護が必要になっても、すぐに反応できる体制づくりが、今後の日本社会では重要になってくるでしょう。

「どこに相談しにいけばよいのか」「介護保険サービスの申請方法はどうすればよいのか」「介護施設にはどのような種類があるのか」など、挙げたら切りがありません。

まとめ

今回挙げた内容は、直接的にはお金の話ではありません。介護が必要になった場合に備えて何らかの行動を起こすときに、初めてお金が登場します。

多くの方は「なんとなく老後の生活が心配だから、どのようにお金を貯めればよいか」ということに意識が向いているように感じます。

確かに、どのようにお金を貯めるかも、ファイナンシャル・プランニングを構築するうえでは、重要な項目のひとつです。しかし、お金は何かの目的のために使ったり、貯めたりするものです。したがって、貯める方法を考えるよりも、「何のために使い、貯めるのか」という目的を明確にする必要があります。そのうえで、どのように貯めるのかを考えていきます。

私たちを取り巻く環境は、おそらく、今後も変化し続けるでしょう。変化を捉え、状況に応じてどのような対策を打てばよいか。そのためにお金を貯め、使うという考え方を持つようにしましょう。

出典

厚生労働省 令和5年(2023)人口動態統計月報年計(概数)の概況

国立社会保障・人口問題研究所 日本の将来推計人口(令和5年推計) 結果の概要

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

外部リンク

この記事に関連するニュース

-

「お金持ちだけが介護を受けられる未来」が来てもおかしくない…社会保障費だけではない日本の介護の重大問題

プレジデントオンライン / 2024年11月19日 16時15分

-

一人暮らしの高齢世帯 2050年に32道府県で20%超え 人口問題研究所が推計を発表 自治体が中高年の婚活支援も

RKB毎日放送 / 2024年11月14日 10時47分

-

地方の生活コストは本当に安いのか? - FPが地方に移り住んで感じたこと 第153回 一人暮らしの親にシニアサロンを紹介してみては?

マイナビニュース / 2024年11月13日 11時0分

-

入退院支援クラウド「CAREBOOK」、導入病院数2,000を突破

PR TIMES / 2024年11月7日 17時15分

-

70歳を定年とする企業が増えてきた!? 70歳まで働くライフプランの考え方とは

ファイナンシャルフィールド / 2024年10月30日 22時0分

ランキング

-

1【冬の乾燥対策に】ドラッグストアで手軽に買える! ハンドクリーム5選

マイナビニュース / 2024年11月21日 17時0分

-

2書店に行くとなぜか急にトイレに行きたくなる「青木まりこ現象」とは?

マイナビニュース / 2024年11月21日 16時2分

-

3【風呂キャンセル界隈】医師「心身が疲れた時こそ入浴を」 - 安全で健康的な方法とは

マイナビニュース / 2024年11月21日 11時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5生産性を上げ、まわりと差がつく5つの栄養素 ライバルを出し抜くために必要なのは「食事」

東洋経済オンライン / 2024年11月21日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください