娘の結婚祝いに、娘の口座に貯めていた「300万円」を渡したいです。お祝いなら“非課税”で渡せるでしょうか?

ファイナンシャルフィールド / 2024年11月8日 2時30分

娘が結婚するにあたって、資金を援助してあげたいと思う親は多いのではないでしょうか。 しかし、娘が生まれてからずっとコツコツ貯めていたお金を渡したいと思うけれど、税金がかかってしまわないか不安に思う人もいるかもしれません。今回は贈与税がかかるケースや、節税制度について解説します。

贈与税がかかるケースとは

そもそも贈与税とは、個人からの贈与で財産を得たときにかかる税金です。贈与税の課税方法は「暦年課税」と「相続時精算課税」の2種類ありますが、「相続時精算課税」は一定の要件を満たした場合にのみ選べるため、基本的には「暦年課税」が適用されます。

暦年課税とは、その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額110万円を差し引いた残りの額に対して課税される方式です。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら、暦年課税による贈与税はかかりません。

しかし、今回のケースの場合は300万円を一括贈与するため、1年間に渡す金額が110万円以上となり、贈与税が発生することになります。

贈与税がかかる場合どのくらいの税金がかかるのか?

贈与税がかかる場合、どのくらいの税金がかかるのか気になる人も多いでしょう。贈与税の計算方法は、基本的に「一般贈与財産(一般税率)」、「特例贈与財産(特例税率)」の2種類があります。

一般贈与財産は、きょうだい間や夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用されます。一方、特例贈与財産は、18歳以上の人が直系尊属(父母や祖父母)から贈与を受けた場合に使用されます。

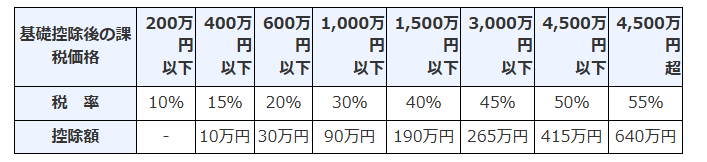

今回は親から娘への贈与なので、「特例贈与財産」に該当します。特例贈与財産の特例税率は図表1の通りです。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)

では、親から子へ300万円を贈与する今回のケースについて、贈与税の計算方法を見ていきましょう。

300万円(贈与財産の価格)-110万円(基礎控除額)=190万円

190万円×10%(税率)=19万円

つまり贈与税額は19万円かかるということです。

税金がかからないようにすることはできる?

300万円贈与する場合は贈与税が19万円ほどかかることが分かりましたが、節税することはできないのでしょうか。ここでは、節税する方法として「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」を挙げます。

この制度は、父母や祖父母などが18歳以上50歳未満の人に対して結婚・子育て資金に充てるための贈与を行う場合に、要件を満たせば1000万円までが非課税となる制度です。仕様用途としては以下のものが認められています。

・挙式費用、衣装代等の婚礼費用(婚姻の日の1年前の日以後に支払われるもの)

・家賃、敷金等の新居費用・転居費用(一定の期間内に支払われるもの)

なお、結婚に際して支払う金銭は限度額300万円です。

非課税制度の適用を受けるためには、金融機関等で結婚・子育て資金口座の開設を行った上で、「結婚・子育て資金非課税申告書」を提出しなければなりません。詳しい制度内容を知りたい人は、国税庁のホームページを確認してください。

節税制度を上手に活用しよう

今回は、贈与税がかかるケースについて、負担する贈与税額や節税制度について解説しました。親や祖父母から結婚に関わる贈与を受けた場合は、「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」を活用することで、贈与税を節税することができます。

適用には手続きが必要ですが、1000万円までの贈与なら非課税になりますので、ぜひ利用を検討してみてください。

出典

国税庁 No.4402 贈与税がかかる場合

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

祖父と父から「税金対策」と、100万円ずつ贈与を受けました。1人からの金額が「110万円以下」なら、申告は不要ですよね?

ファイナンシャルフィールド / 2024年12月20日 4時20分

-

父から相続税対策で、毎年「100万円」受け取っています。祖父が「株の配当が多く出たから」と20万円くれましたが、それぞれ110万円以下なら贈与税はかかりませんよね?

ファイナンシャルフィールド / 2024年12月15日 2時20分

-

相続対策で子どもに贈与しようと考えています。贈与にはさまざまな特例があると友人から聞いたのですが、有利な特例制度があれば教えてください

ファイナンシャルフィールド / 2024年12月11日 9時50分

-

母が「税金対策」として、孫にタンス預金「300万円」を贈与したいと言っています。“脱税”になる気がするのですが、問題ないのでしょうか…?

ファイナンシャルフィールド / 2024年12月8日 5時10分

-

生前贈与で「定期預金を名義変更」しても課税対象となる?…知っておくべき贈与税の“6つの非課税枠”

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月2日 14時30分

ランキング

-

1トースターでお餅を焼くと中がかたいまま…上手に焼くコツをタイガーが伝授!「予熱」より「余熱」がおすすめ

まいどなニュース / 2024年12月25日 17時45分

-

2「覆面パトカーだ!」 道行く「“隠れ”パトカー」すぐわかる「見分ける方法」は? ひっそり走る「地味ぃな“国産セダン”」がポイント?

くるまのニュース / 2024年12月26日 11時10分

-

3【10年に一度レベルの年末寒波】エアコン暖房の無駄を防ぐ部屋づくりのポイントは? - 節電の基本をダイキンが解説

マイナビニュース / 2024年12月26日 9時31分

-

4【MEGA地震予測・2025最新版】「能登半島地震以上の大きな地震が起きる可能性」を指摘 北海道・青森、九州・四国、首都圏も要警戒ゾーン

NEWSポストセブン / 2024年12月26日 11時15分

-

5「別にいいじゃない」ホテルのアメニティを大量に持ち帰る彼女にドン引き。ファミレスでも“常識外れの行動”に

日刊SPA! / 2024年12月26日 8時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください