年収400万円の会社員。親に「ローンでプリウスを買う」と話すと、「借金するなら自分が貸す」と言われました。借金ってそんなに悪いことですか? 住宅購入でみんな「借金」してますよね?

ファイナンシャルフィールド / 2024年11月27日 5時30分

新車の購入など高額な買い物では、ローンやクレジットを利用する人は少なくありません。ただ、借金には変わりがないため、ほかの人はどのように利用しているのか、あるいはどれくらいまで借りられるのか、気になる人もいるでしょう。 また、借入額にも制限があり、返済の負担が大きすぎると生活にも支障が生じるため、利用には十分注意が必要です。 本記事では、2人以上の世帯の負債額の平均値・中央値などを紹介し、ローンやクレジットがどれくらい利用されているのかを解説します。また、年収400万円の人が車を買う場合を例に、ローンを組む際の注意点などを解説します。

日本ではどれくらいの人が「借金」しているのか?

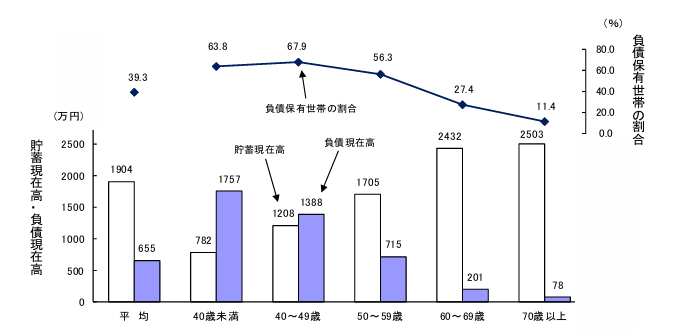

総務省統計局の2023年家計調査報告によれば、図表1のとおり、2人以上世帯の負債現在高の平均は655万円です。ただし、これは負債がない世帯も含んだ平均値で、負債保有世帯は全体の39.3%にすぎません。負債がある世帯だけで見た場合の平均値は1667万円、中央値は1422万円におよびます。

かなり大きな金額ですが、負債残高の90%以上は住宅・土地購入のためであり、大半が住宅ローンなどの負債であることが分かります。

また、負債保有状況を世帯主の年代別に見ると、40歳未満では負債現在高が1757万円ともっとも高く、40歳代とともに負債保有世帯割合も60%以上です。貯蓄との比較で見ても、50歳未満の世帯は貯蓄現在高を負債現在高が上回っており、若い世帯ほど借金がある人の割合が高く、その金額も多いことが読み取れます。

図表1

総務省統計局 家計調査報告(貯蓄・負債編)2023年平均結果(二人以上の世帯)

ローンには、利息で支払総額が大きくなるデメリットがありますが、早く商品が手に入るメリットを考えれば、返済見込みのある若い年代の借金が必ずしも悪いとは言えません。

車を買う人はローンを利用しているのか?

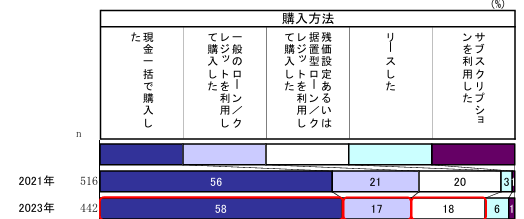

少しポイントを絞って、車を買う人はどのようにして購入しているのか、一般社団法人日本自動車工業会の「2023年度乗用車市場動向調査」を見てみましょう。

同調査によれば、図表2のとおり、新車購入時に現金一括で購入している人は58%、何らかのローンやクレジットを利用して購入している人は35%です。前記した家計調査報告でも負債のある世帯が約40%だったことから、車のローンも利用する人の割合も、ほぼ同じだと考えて差し支えないでしょう。

図表2

一般社団法人日本自動車工業会 2023年度乗用車市場動向調査

ローンやクレジットを利用して借金する上での注意点は?

それでは、ローンなどを利用する上での具体的な注意点はどんなものがあるのでしょうか。

まず、ローンといっても無尽蔵に借入できるわけではありません。借入可能額に大きく影響するのは、返済の原資となる年収です。

年収以外にも、現在の負債や資産の状況、あるいは雇用形態、会社への勤続年数なども借入の審査項目になります。そのため、どれくらい借入が可能なのか一概には言えませんが、車のローンでは年収以上の借り入れは難しく、年収の30~40%程度が上限と言われています。また、年収に対する年間の返済額の比率も25~35%ぐらいの範囲です。

年収400万円の人であれば、120万円から160万円程度が借入可能額、年間の返済額は100万円から140万円になります。あくまでも1つの目安ですが、車の購入を計画的に進め、家計に無理を生じさせないためにも、これらの金額を念頭に計画を立てることが大切です。

プリウスは、新車の車体価格で300万円以上することが多く、これに諸経費などがかかります。さらに、購入後の維持費も考えれば、年収400万円の人がプリウスを購入する際は、ローンだけに頼らず、ある程度の頭金を用意するのが賢明かもしれません。

また、今後住宅の購入を検討している人は、車のローン残高が住宅ローンの借入可能額に影響します。車のローンと住宅ローンの併用は可能ですが、その際重視されるのは、前記した年収に対する返済比率です。

2つの借入額トータルで年収の25%~35%程度とされるため、車のローンの借入が多いと、必然的に住宅ローン設定可能額は小さくなります。そのため、車と住宅両方でローンの利用を検討している人は、双方のバランスを取り、無理のない範囲で予算を組むことが重要です。

まとめ

2人以上の世帯では、約4割の世帯がローンやクレジットを利用した負債を抱えており、新車の購入に際しても同様の傾向が見られます。手持ちの資金がなくても、商品が手に入るため、ローンやクレジットの利用には合理性もあるでしょう。

しかし、負債に変わりはなく、利息も含めた返済が大前提であり、負担が大きすぎて払えなくなったり、その後の生活に支障が出たりしては本末転倒です。これからローンなどを利用して車を購入する人は、無理のない返済を念頭に、車種だけでなく、新車にするのか中古車にするのかも含め検討してみてはいかがでしょうか。

出典

総務省統計局 家計調査報告(貯蓄・負債編) 2023年(令和5年)平均結果(二人以上の世帯)

一般社団法人日本自動車工業会 2023年度乗用車市場動向調査

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

年収600万円ですが「400万円」の中古ハリアーHVを購入するか検討中です。やはり年収の半分以内におさえた方がよいでしょうか…?

ファイナンシャルフィールド / 2024年11月13日 3時20分

-

都内で暮らす30代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月12日 7時30分

-

アルファードが欲しいのですが、乗り出し「600万円」で購入できる気がしません。街中ではよく見かけますが、なぜあんなに“高い車”に乗れるのでしょう? 平均年収は「450万円」ほどですよね?

ファイナンシャルフィールド / 2024年11月12日 2時10分

-

妻と2人の娘がいる40歳の会社員。「手取り30万円」ですが、住宅ローンの返済などで消えていき、貯金がまったくできていません。40歳で「貯蓄ゼロ」の家庭はめずらしいでしょうか…?

ファイナンシャルフィールド / 2024年11月9日 5時0分

-

娘の結婚相手は25歳で「貯金ゼロ」だそうです。カードローンも利用しているようで、かなり心配です…。20代でこのままでも生活できるのでしょうか?

ファイナンシャルフィールド / 2024年10月31日 1時30分

ランキング

-

1ユニクロ感謝祭「最強アウターが大幅値下げ」「ヒートテックも割安」絶対に買い逃してはいけない5アイテム

日刊SPA! / 2024年11月27日 8時54分

-

2LINEでもXでもInstagramでもない…東大生が「受験生は絶対入れるな」という"バカになるアプリ"の名前

プレジデントオンライン / 2024年11月25日 16時15分

-

3知っておくと便利「つらい咳」を止めるツボと食材 漢方に詳しい薬剤師が紹介する咳止め漢方3種

東洋経済オンライン / 2024年11月27日 12時30分

-

4「トイレでスマホ」が招く危険...長時間座りっぱなしの健康リスクとは?

ニューズウィーク日本版 / 2024年11月27日 17時50分

-

5「小銭入れると落ちる恐れ」 しまむらの新作財布に不具合……「申し訳ございません」 販売中止に

ねとらぼ / 2024年11月27日 19時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください