12月に夫と離婚します。年末調整で私は「寡婦控除」と「ひとり親控除」のどちらの適用になりますか?

ファイナンシャルフィールド / 2024年12月10日 10時0分

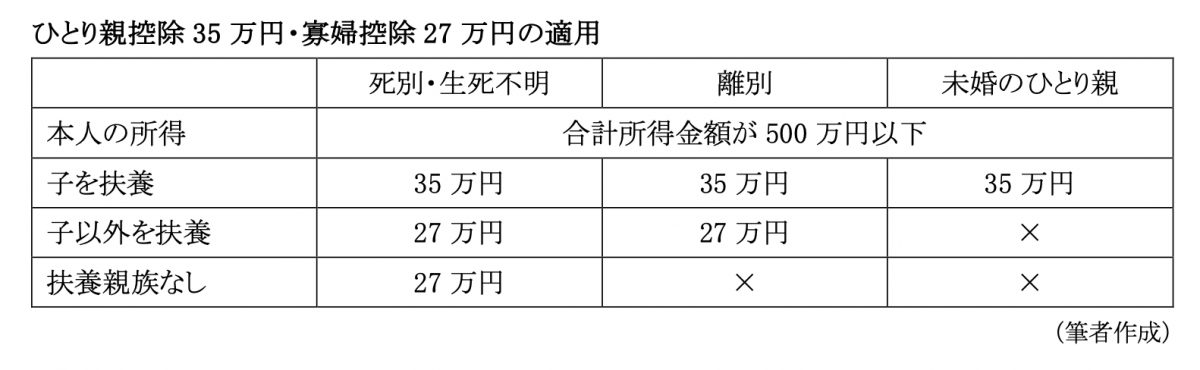

すべてのひとり親に対して、婚姻歴の有無や性別にかかわらず、公平な課税を行う観点から、従来の寡夫控除(男性)が廃止され、2020年から「ひとり親控除」が創設されました。また、寡婦控除(女性)の適用要件も見直されました。それぞれの要件を確認しましょう。

寡婦控除

納税者自身が寡婦であるときは、27万円の寡婦控除(所得控除)を受けることができます。寡婦とは、原則、その年の12月31日の現況において、「ひとり親」に該当せず、次のいずれかに当てはまる人をいいます(令和2年分以後)。

(1)夫と離婚した後、婚姻をしておらず、子以外の扶養親族がいる人で、合計所得金額が500万円以下の人

(2)夫と死別した後、婚姻していない人もしくは夫の生死が明らかになっていない一定の人で、合計所得金額が500万円以下の人

ひとり親控除を利用できる人は、寡婦控除よりも優先されます。

ひとり親控除

納税者がひとり親であるときは、35万円のひとり親控除(所得控除)を受けることができます(令和2年分以後)。

ひとり親とは、原則その年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人をいいます。

(1)その人と事実上婚姻関係と同様の事情にあると認められている一定の人がいない

住民票の続柄欄に「夫(未届)」「妻(未届)」、もしくはこのような記載と同様のものがある方は、事実上婚姻関係と同様の事情にあると認められることになりますので、「ひとり親」に該当しません。

(2)生計を一にする子がいる

この場合の「子」とは、1年間の総所得金額等が48万円以下であり、他の人の同一生計配偶者や、扶養親族になっていない人に限定されます。

また、子には年齢制限はありません。年齢が16歳未満の扶養親族(子)については、扶養控除の対象になりませんが、ひとり親控除を受けることは可能です。

(3)合計所得金額が500万円以下である

ひとり親控除と寡婦控除の違い

現に婚姻されていない方、または配偶者の生死が不明な方で、その者と生計を一にする子がいる単身者については、「ひとり親控除」(35万円)が適用されます。

上記以外で、子以外の扶養親族がいる離婚した女性や、夫と死別あるいは夫の生死が不明な方(扶養親族要件なし)には「寡婦控除」(27万円)が適用されます。

夫と離婚・死別した女性であっても、子がいてひとり親の要件に当てはまる場合はひとり親控除が優先され、寡婦控除との同時適用はできません。

図表1

ひとり親控除の改正

「ひとり親控除」は、困難な境遇にあるひとり親の自立を支援するという観点から、対象のひとり親の所得要件について、現行の合計所得金額500万円以下が1000万円以下に引き上げられます。

また、ひとり親の子育てにかかる負担の状況を踏まえて、ひとり親控除の所得税の控除額が、現行の35万円を38万円に引き上げられます。加えて、個人住民税の控除額も、現行の30万円から33万円に引き上げられます。

適用時期は、令和8年分以降の所得税と令和9年度分以降の個人住民税からの予定です。該当する方は確認しておきましょう。

出典

国税庁 No.1170 寡婦控除

国税庁 No.1171 ひとり親控除

国税庁 ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

財務省 特集 令和6年度税制改正(国税)等について

執筆者:新美昌也

ファイナンシャル・プランナー。

外部リンク

この記事に関連するニュース

-

子どもがアルバイト先で「年収103万円を超えないほうがいい」と注意されたそう。いわゆる「103万円の壁」のことだと思いますが、関係するのは“配偶者”だけではないの? 税金への影響も解説

ファイナンシャルフィールド / 2024年12月20日 4時30分

-

「年末は稼ぎ時」とバイトに勤しむ大学生の息子。年間収入が「100万円」を超えそうとのことですが、親の税金が高くならないでしょうか?

ファイナンシャルフィールド / 2024年12月16日 2時0分

-

住民税非課税世帯とは年収いくら?わかりやすく解説

オールアバウト / 2024年12月9日 20時30分

-

「私は扶養の範囲内で働いている」と周りに言ってしまうと、夫の年収が1000万円以内だと知られてしまう?配偶者控除と年収の関係とは

ファイナンシャルフィールド / 2024年11月30日 2時20分

-

大学生のアルバイト収入が「103万円」を超えるとどうなる? 「103万円の壁」を改めて確認

ファイナンシャルフィールド / 2024年11月22日 1時20分

ランキング

-

1カット野菜「100円の壁」維持に限界 キャベツ高騰の影響のほかにエネルギーコストや人件費が上昇

TBS NEWS DIG Powered by JNN / 2024年12月20日 17時3分

-

2申請しないと「1円ももらえない」年金の"正体" 要件さえ満たせば年間で約40万円もアップ!

東洋経済オンライン / 2024年12月20日 8時35分

-

3為替相場 21日(日本時間 5時)

共同通信 / 2024年12月21日 5時0分

-

4シフトが埋まらない…神奈川の路線バス、深刻な運転士不足 一部は減便も

カナロコ by 神奈川新聞 / 2024年12月20日 23時30分

-

5吉野家はなぜ、「カレー」と「から揚げ」の専門店を始めるのか?

ITmedia ビジネスオンライン / 2024年12月20日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください