43歳の会社員。東京23区で「新築マンション」を購入したいけど、今の相場は「1億円」って本当ですか? 年収800万円で貯金「1000万円」ですが、都内は諦めたほうが無難でしょうか?

ファイナンシャルフィールド / 2024年12月11日 4時30分

利便性や資産価値が高い東京23区内の新築マンションでの暮らしに憧れる人も少なくないでしょう。しかし、価格の相場が1億円と聞き、諦めざるを得なかったという人もいるかもしれません。 本記事では、東京23区内の新築マンションの価格相場を紹介しながら、年収800万円で貯蓄が1000万円の人を例に23区内の新築マンションの購入が可能かをシミュレーションしてみます。 また、23区内から少し離れた場所で購入するとどうなるのかも解説しますので、参考にしてください。

東京23区内の新築マンションの相場はいくらなのか?

株式会社不動産経済研究所が10月に発表した「首都圏 新築分譲マンション市場動向」によれば、2024年4月から9月までの東京23区内の新築マンション平均価格は1億1051万円です。

前年同期比で見ると4.5%上昇しており、5月~9月は平均価格が1億円を超えています。つまり、23区内の新築マンション価格の1億円超えは一時的なものではなく、常態化しているといえるでしょう。

一方で、供給戸数に関しては前年同期比42.9%も減少しており、資材価格や人件費など建設コストの上昇や用地取得費の高騰なども相まって、今後しばらくは価格が高止まりすると予測されています。そのため、23区内で新築マンションを購入しようと思えば、当面1億円を超える予算の想定が必要です。

年収800万円で東京23区内新築マンションの購入は可能か?

多くの人にとって、23区内の新築マンションを購入するには住宅ローンの設定が必要です。しかし、住宅ローンにも収入などの審査があり、無尽蔵に借り入れできるわけではありません。また、住宅ローンを組む際はそれ以外の生活費なども考慮して、借入額を決めることも重要です。

条件によっても異なりますが、住宅ローンでの借入額は年収の5倍から7倍、年収に占める返済負担の割合は25%程度が適切といわれることがあります。

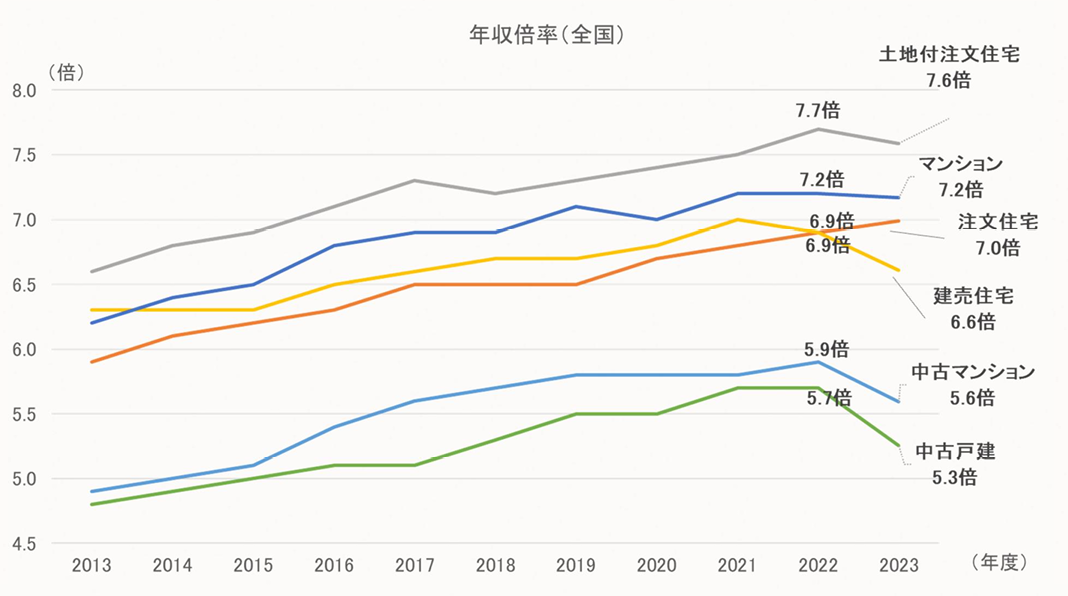

実際、住宅ローン「フラット35」の23年度利用者調査では、図表1のとおり、所要資金は建物の種別によって年収の5.3倍から7.6倍の範囲になっており、新築マンション購入者平均は7.2倍です。

図表1

住宅金融支援機構 2023年度フラット35利用者調査

※年収倍率は、所要資金を世帯年収で除した数値

この例をもとに、年収800万円の人の住宅ローン所要額を単純計算すると、800万円×7.2倍=5760万円にしかなりません。また、同調査によると、収入に占める返済額の割合は平均23.4%でした。

仮に年収800万円のうち23.4%を返済に充て、それを35年間続けたとしても、返済総額は800万円×23.4%×35年=6552万円です。そのため、仮に貯蓄1000万円を全て頭金にしても、1億円に達する道のりは遠いといえます。

資金調達手段は住宅ローン以外にもあり、これらの資産は必ずしも借入額の上限というわけではありません。そのため、年収800万円の人が23区内に新築マンションを購入するのは無理とまではいえませんが、資金的なハードルは高いといって差し支えないでしょう。

立地を23区以外に広げれば、購入は可能なのか?

23区内で新築マンションを購入するには、資金的なハードルがあります。それでは立地を妥協し、23区以外の首都圏まで範囲を広げると価格はどうなるのでしょうか。

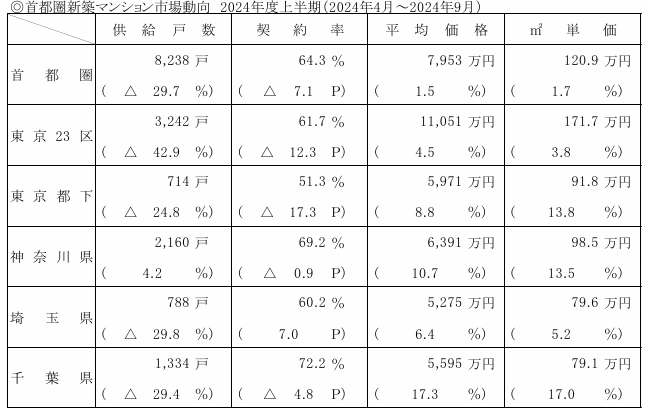

実は23区内だと1億円を超える新築マンションの平均価格は、それ以外の首都圏の地域であればかなり低下します。図表2の株式会社不動産経済研究所のデータでも、2024年4月から9月の新築マンション平均価格は神奈川県で6391万円、23区以外の都内や埼玉県、千葉県であれば5000万円台です。

図表2

株式会社不動産経済研究所 首都圏新築分譲マンション市場動向 2024年度上半期(2024年4月~2024年9月)

※()内は前年同期比、△はマイナス、契約率のPはポイント、―は比較不可

先に挙げたデータでは、年収800万円での住宅ローン借入額は、5000万円から6000万円台が平均的であることが分かりました。このことから考えると、具体的な立地などにもよりますが、神奈川、埼玉、千葉あたりの新築マンションは十分に手が届く価格帯だと考えられます。

いずれにしても、住宅の購入は「教育費」「老後資金」と並ぶ人生の三大支出の1つであり、多くの人にとって人生で最も高い買い物です。そのため、多くの選択肢から慎重に検討する必要があります。

まとめ

東京23区内のマンションは利便性だけでなく、ステータスの高さや資産価値も十分に見込めます。ただ、平均価格は現状1億円を超えており、ある程度の高額所得者でなければ購入するのは難しいかもしれません。しかし、首都圏全体にエリアを広げれば、かなり予算を抑えて購入することも可能です。

とくに小さな子どもがいる家庭では、今後教育費の負担も大きくなるため、住宅ローンだけでなく、そのほかの生活費も考えて購入を検討することも大切です。まずは23区内の新築マンションに加え、首都圏全体のエリアなどに選択肢を広げて購入を検討してみてはいかがでしょうか?

出典

株式会社不動産経済研究所 首都圏新築分譲マンション市場動向 2024年度上半期(2024年4月~2024年9月)

住宅金融支援機構 2023年度 フラット35利用者調査

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

社会人3年目で「年収400万円」だけど、憧れの「レクサス」を買いたい! 貯金は100万円ほどしかないけれど、家計的に厳しい?“価格と維持費”をシミュレーション

ファイナンシャルフィールド / 2024年12月11日 2時30分

-

物件価格の高騰で増える「50年返済住宅ローン」は大丈夫なのか…返済開始後の行動で老後に天と地の差

プレジデントオンライン / 2024年12月7日 9時15分

-

タワマン高騰の果て「不動産大暴落」が訪れる条件 需給バランス崩壊で価格は本当に下がるのか

東洋経済オンライン / 2024年12月5日 11時30分

-

年収400万円の会社員。親に「ローンでプリウスを買う」と話すと、「借金するなら自分が貸す」と言われました。借金ってそんなに悪いことですか? 住宅購入でみんな「借金」してますよね?

ファイナンシャルフィールド / 2024年11月27日 5時30分

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年11月21日 22時20分

ランキング

-

1パナソニック「40年超」続いた品質不正の全実態 約5200製品が該当、海外工場へ不正を"輸出"

東洋経済オンライン / 2024年12月19日 8時30分

-

2円相場急落、一時157円台 5カ月ぶりの円安水準

共同通信 / 2024年12月19日 19時33分

-

3LINEヤフーが買収との報道、「きょうの取締役会で決議」とビーノス

ロイター / 2024年12月19日 13時33分

-

4「吉野家」ついにクレジットカード決済導入 「はなまるうどん」も

ORICON NEWS / 2024年12月19日 11時30分

-

5電車の迷惑行為 3位「さわぐな」2位「ちゃんと座れ」1位は? 時期的に要注意か

乗りものニュース / 2024年12月19日 18時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください