孫を養子縁組すると相続対策になるって本当ですか? 相続財産がそれなりにあるので、少しでも相続税を安くしたいです

ファイナンシャルフィールド / 2024年12月11日 22時0分

「相続対策」の方法の一つとして「養子縁組」を行う、という話を聞かれたことがある方もいるのではないでしょうか。 相続対策が「税金対策」だけではありませんが、多くの方が「節税対策」に関心をお持ちであり、養子縁組が節税につながることがあるのも事実です。一方、節税策としての養子縁組にはデメリットや注意点もあり、不用意に養子縁組を行うことはお勧めできません。 今回は、「相続」と「養子縁組」について考えます。

養子とは

養子は、届け出によって「法的に親子の関係」を作り出す制度です。

養子縁組には、2種類あります。

「普通養子縁組」……縁組後も実親子関係が存続する

「特別養子縁組」……縁組により実親子関係が終了する

養子縁組と聞くと、実の親との親子関係が消滅する「特別養子縁組」を思い浮かべる人が多いかもしれません。しかし、実際には実の親との親子関係が存続したまま「養親」との親子関係も生まれる、「普通養子縁組」のほうが一般的です。

相続対策としての養子縁組のメリット

養子縁組によって得られる、主なメリットは以下のとおりです。

(1)相続人が増えるため、支払う相続税が少なくなる

(2)法定相続人以外の人にも財産を渡せる

(3)実子がいない場合、相続手続きが単純になる

以下で、一つずつ見ていきましょう。

(1)相続人が増えるため、支払う相続税が少なくなる

相続人が増えることにより、相続税が圧縮できる場合があります。節税策として用いられる、主な理由になります。

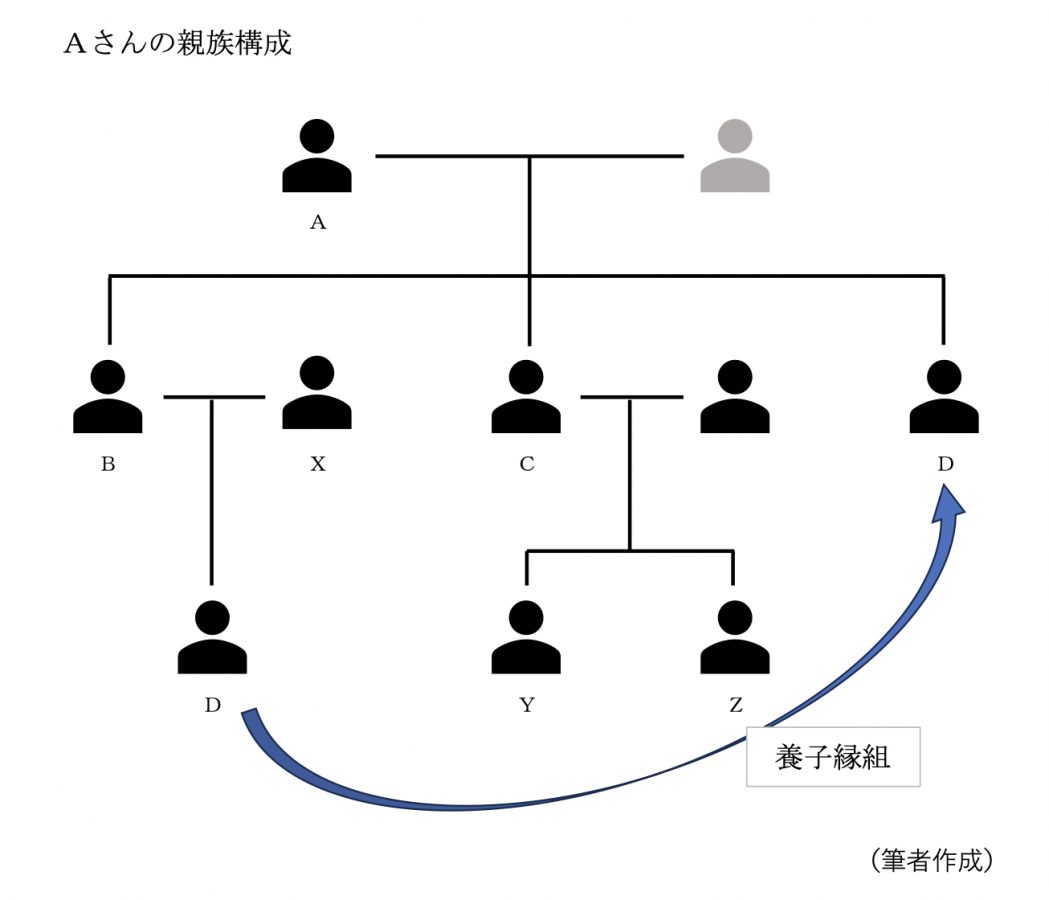

例として、図表1のような家族関係の場合を考えます。

<ケース1:相続税対策としての養子縁組>

Aには、子B、Cがおり、配偶者はすでに亡くなっています。Aは子Bの子D(Aさんの孫)と養子縁組を交わしました。

Aの財産は以下のとおりです。

・自宅(土地・建物) 相続税税評価額 1億円

・金融資産 1億円

・B、Cそれぞれを受取人とする終身保険 各500万円

この状態で、Aさんが亡くなった場合を考えます。

図表1

養子縁組前のAの法定相続人は、B・Cの2人です。この場合の相続税は、

相続財産評価額2億円-基礎控除4200万円=1億5800万円

1億5800万円×1/2=7900万円

7900万円×税率30%-控除額700万円=1670万円

1670万円×2人分=3340万円(…相続税の総額)

となります。

注:生命保険金には非課税限度額(500万円×法定相続人の数)があり、このケースでは、その範囲に収まっているため、相続税はかかりません

では、Aが孫Dと養子縁組を交わした場合はどうでしょう。AはDと養子縁組を交わした後、Dを受取人とする生命保険(保険金額500万円)にも加入しました。その結果、Aの財産は、

・自宅(土地・建物) 相続税税評価額 1億円

・金融資産 9500万円(一時払終身保険に500万支払ったため)

・B、C、Dそれぞれを受取人とする終身保険 各500万円

この場合の相続税は、

相続財産評価額1億9500万円-基礎控除4800万円=1億4700万円

1億4700万円×1/3=4900万円

4900万円×税率20%-控除額200万円=780万円

780万円×2人分+780万円×1.2(相続税の2割加算(※))=2496万円(……相続税の総額)

となります。

養子縁組によって

1. 基礎控除が増えた(4200万円→4800万円)

2. 1人当たりの相続分が減少したため、相続税の税率が下がった

3. 生命保険金の非課税控除枠が増えた

などの効果があり、結果として従来3370万円だった相続税の総額が2496万円(874万円減少)となりました。

((※)相続税の2割加算については後述します)

孫のDは、Aの財産の一部を相続することで、ひと世代飛び越えて財産を相続することによる節税効果もあります。

(2)法定相続人以外の人にも財産を渡せる

ケース1のように、Aは相続によって本来の法定相続人でない孫のDにも財産を渡すことができます。

養子縁組を相続対策で用いるケースでは、ほかに子の妻(先ほどの親族図のX)や、Aのきょうだいの子(Aの甥・姪)などを養子とするケースなどもあります。まったくの第三者を養子にすることもあり得ることですが、相続対策としての養子縁組は親族間で交わされるケースがほとんどです。

(3)実子がいない場合、相続手続きが単純になる

亡くなった方に実子がおらず、ご自身にきょうだいが多い場合、養子縁組によって相続手続きがスムーズに進められるようになることがあります。

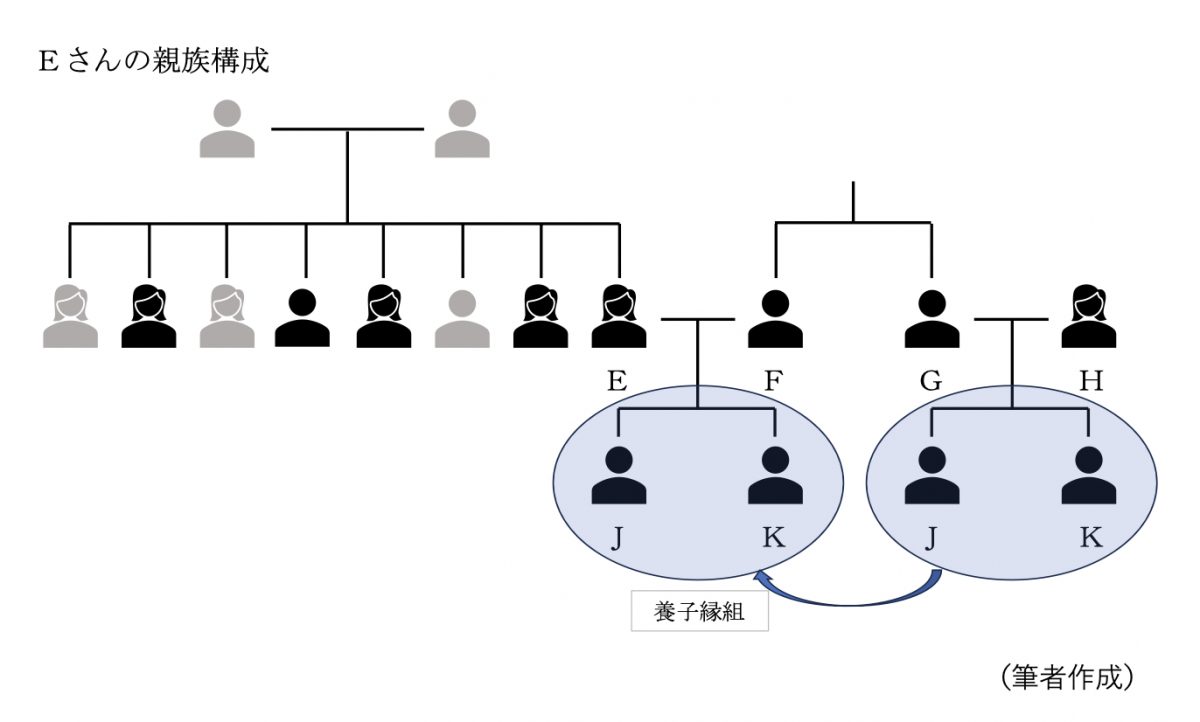

<ケース2:相続手続きをスムーズに進めるための養子縁組>

自身を含め、8人きょうだいのEさんのケースです。

Eには配偶者Fがいますが、子がいません。Eは結婚と同時に実家を離れました。きょうだいとの仲は良好ですが、きょうだいに財産を残す必要はないと考えています。そこで、Eは配偶者Fの弟の子(甥)J、Kと養子縁組を交わしました。

図表2

養子縁組前の状態でEさんが亡くなった場合、相続人は配偶者FとEのきょうだい7人です。Eが遺言書を残していなければ、FとEの7人のきょうだいで遺産分割協議を行う必要があります(法定相続分はFさん3/4、Eさんのきょうだいは各1/4×1/7=1/28)。

しかし、すでにEさんのきょうだいも高齢であるうえ、亡くなっている方もおり、距離も離れているため、遺産分割協議を行うことは困難です。

一方、Eの配偶者Fの弟Gは近くに住んでおり、甥であるJ、Kを幼少の頃からかわいがっていました。J、Kとも近くに住んでおり、E、Fとの関係も良好です。

EはJ、Kと養子縁組を行えば、Eが亡くなったときの遺産分割協議は配偶者のFとJ、Kとの間で行えばよく、スムーズに進められそうです。このように相続税対策ではなく、相続発生後の手続きをスムーズに行う「相続対策」としての「養子縁組」もあります。

養子縁組のデメリット

養子縁組によって節税効果などのメリットがある場合もありますが、養子縁組は手続きによって法的に親子関係を作り出す制度であるため、養親・養子にはそれぞれに義務も発生します。また、一度養子縁組を行ったものを解消することは簡単ではありません。

また、民法では、養子の人数に上限を定めていませんが、相続税法上では、養親に実子がいる場合には1人、実子がいない場合には2人までと制限されています。養子縁組によって法定相続人が変わり、場合によっては逆に相続税が増える可能性もあります。

養子縁組によるデメリットとして、

・相続税が増えるかもしれない

・争族になってしまう場合がある

などがあります。

以下で、一つずつ見ていきましょう。

<相続税が増えるかもしれない>

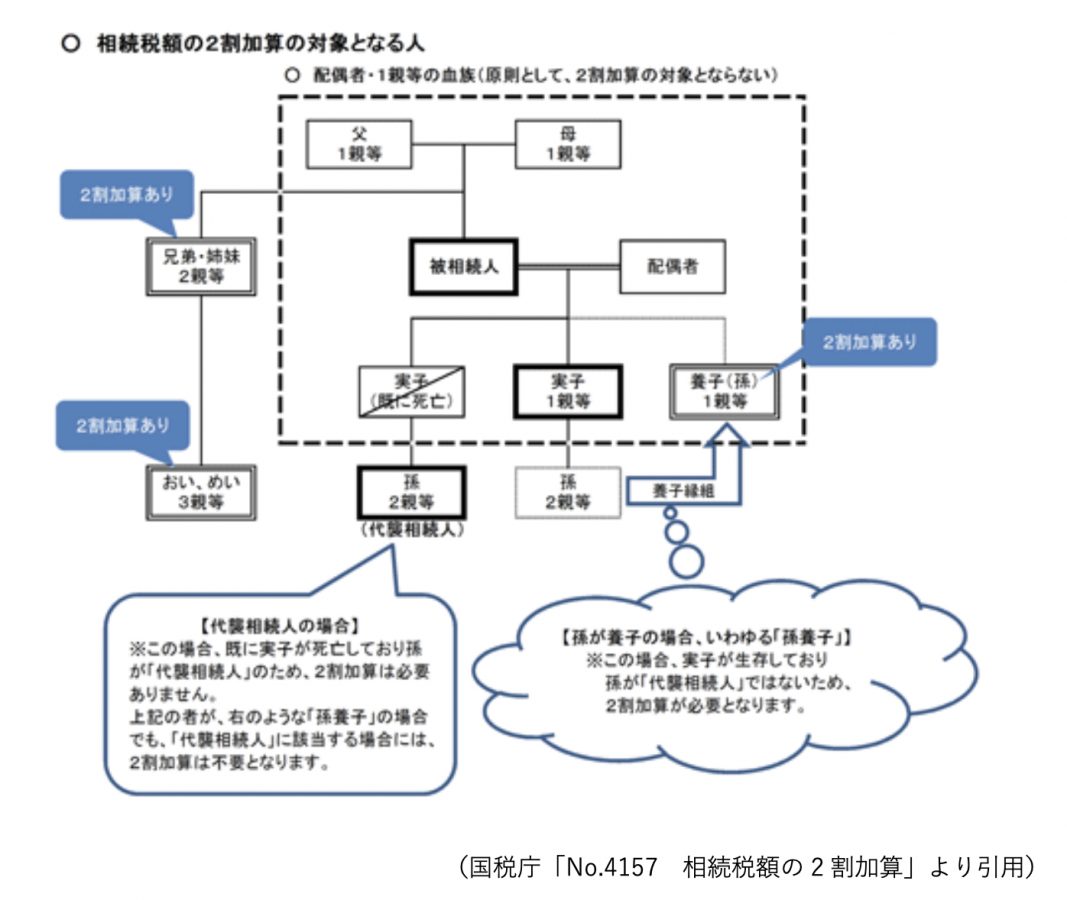

■相続税の2割加算

相続等によって財産を取得した人が、

・配偶者

・被相続人の一親等の血族[代襲相続人となった孫(直系卑属)を含む]

に該当しない場合、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

先述のケース1では、孫を養子にしています。孫を養子にし、孫の父(Aの子)が存命の場合にはこの要件に該当し、2割加算がありますので、注意が必要です。

図表3

また、本来相続人ではないDが相続人となることで、DはB、Cと同じ相続人の立場になり、原則としてDもAの相続財産の全容を知ることになることにも注意です。

■もともとの法定相続人が多い場合

先述のケース2では、Eの養子縁組前の法定相続人は配偶者のFと7人のきょうだいでした。

少なくとも8人の法定相続人がいます(実際には亡くなったきょうだいの代襲相続人である子も含むため、法定相続人の数はさらに多い)ので、基礎控除は7800万円以上になりますが、2人を養子としたことで法定相続人は3人となり、基礎控除は4800万円です。Eさんの財産の状況によっては、相続税が増える可能性があります。

<争族になってしまう場合がある>

先述のケース1では、Aが孫のDを養子にすることにより、相続税は減少しました。しかし、Aの子であるCは相続により取得する財産が減少します。Cが納得していなければ、B、養子D(Bさんの子)との間でもめるかもしれません。

先述のケース2でも、Eのきょうだいにも養子縁組前は法定相続分がありました。養子ができたことによって、法定相続人ではなくなり、相続分がなくなります。できるかぎり事前に事情を理解していただき、相続発生後にもめないようにしておくほうがよいでしょう。

養子縁組の際の注意点

養子縁組は法的に親子関係が発生するため、養親・養子双方に扶養義務が発生します。また、法的な拘束力もあり、養子縁組後に養親あるいは養子の一方から関係を解除はできません。

主な注意点としては、

■養子縁組によって養親・養子はお互いの生活を支えあう「扶養義務」が生じる

養親・養子ともに互いに支えあう「扶養義務」が発生します。

■未成年者を養子にした場合、養親は養子の親権者になる

普通養子縁組では、実の親との親子関係は消滅しませんが、親権者が養親になり、実の親は親権者ではなくなることに注意が必要です。

■養子は原則として養親の姓になる

養子となる人は、養子縁組を交わすと養親の姓を名乗ります。養親と姓が同じであれば名前は変わりませんが、養親と異なる姓だった場合、名前が変わり、さまざまな名義変更手続きが必要になります。

養子となる人が既婚の場合、その養子の配偶者も姓が変わります。養子となる人が既婚で、結婚した際に配偶者の姓に変わっている場合は姓を変更する必要はありません。

■養親または養子に配偶者がいる場合、その配偶者の同意が必要

養子縁組は養親・養子とも、家族関係に大きな影響があります。そのため、養子縁組の際には、養親側が結婚していればその配偶者の同意が、養子となる側も結婚していればその配偶者の同意が必要になります。

■一度養子縁組をすると解消するのは難しい

養子縁組は、家族関係を法的に作り出す重要な手続きです。のちに何らかの事情が発生し、養子縁組を解消したい場合には、養親・養子の双方の合意が必要です。

例えば、実子の妻を養子にした後、実子とその妻(養子)が離婚してしまった場合でも、養子縁組は解消されません。別れた実子の元妻が養子縁組の解消に応じなければ、離婚後も実子と同様に法定相続分を持ちます。

■相続税対策のためだけに行われた養子縁組は税務上「否認」される場合がある

節税だけを目的とした養子縁組は、税務上「否認」される場合があります。例えば、養子縁組をしたものの、相続で養子が取得する財産がほかの相続人に比べて少ない場合などは、否認される可能性があります。

まとめ

養子縁組は本来、子がいない人が養子に事業を承継させるためや、実の親が子を養育することが困難な場合に養親がその養育を担う、などを目的とした制度です。そのため、養親と養子の間には扶養義務なども発生します。また、養子縁組によって不利益を被る親族がいる場合もあります。

節税になるからといって安易に養子縁組を行うことによって、かえって争いの種になる場合もあり、本来の「相続対策」、すなわち「円満、スムーズに次世代に資産を継承する」という目的に沿わない場合もあります。

「相続対策」は、さまざまな状況を考慮して行う必要があります。「節税になる」という中途半端な知識で、安易に進めてしまわないよう慎重に検討する必要があります。

出典

国税庁 No.4114 相続税の課税対象になる死亡保険金

国税庁 No.4155 相続税の税率

国税庁 No.4157 相続税額の2割加算

国税庁 No.4170 相続人の中に養子がいるとき

法務省 養子縁組について知ろう

執筆者:西山広高

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

外部リンク

この記事に関連するニュース

-

亡くなった祖父が遺言書で「1億円のマンション」を私に遺してくれているそうです。生前に贈与を受けるよりも「税金」は安いのでしょうか?

ファイナンシャルフィールド / 2024年12月10日 23時10分

-

法定相続分はどのように決められる?法律から見た相続人の範囲と遺産分割の割合

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月5日 11時15分

-

身内の急逝で「生前贈与」が間に合わなかった…節税は不可能?→相続が決まった“あと”に納税額を減らすこれだけの方法【税理士が伝授】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 11時15分

-

え…ウソでしょ?相続人の母と伯母を飛び越えて〈95歳祖母〉から生前贈与を受けることになった〈33歳孫〉。最後の最後に気づいた「まさかの落とし穴」に家族総出で真っ青になったワケ【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 10時15分

-

《遺産相続》5人に1人がトラブル、“親の最期”でもめないためには「遺言書を書いてもらうこと」

週刊女性PRIME / 2024年11月24日 6時0分

ランキング

-

1職場で“結婚ラッシュ”が起きた複雑な事情「“先輩”を差し置いて『お先に!』なんて言えず…」

日刊SPA! / 2024年12月12日 15時51分

-

2「インバウン丼」食べない人にも批判された深い訳 テーマパーク化するニッポンに、どう向き合うか

東洋経済オンライン / 2024年12月12日 8時40分

-

3縮まない・伸びない「ニット」おうち洗いの"正解" 意外とやっている「NG行為」で寿命を縮める例も

東洋経済オンライン / 2024年12月12日 8時50分

-

4超重要臓器・肝臓をボロボロにするのは酒だけではない…専門医がすぐにやめるべきと話す健康的な飲み物

プレジデントオンライン / 2024年12月12日 16時15分

-

5最もおいしいと思う「ファミレス」、人気だったのは?

マイナビニュース / 2024年12月12日 17時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください