40代の独身会社員。ボーナスが「額面80万円」なのに、手取りは「60万円」だった! 同僚は妻子持ちだけど、やっぱり結婚しているほうが「手取り額」は増えるのでしょうか?

ファイナンシャルフィールド / 2024年12月20日 2時10分

ボーナス支給額を見て気分が上がる反面、「こんなに引かれるのか」と驚くこともあるのではないでしょうか。一体どのような項目が差し引かれているのかと、疑問に思う人も少なくありません。 本記事では、40代の「独身」と「家族あり」のボーナスから引かれる社会保険料など具体的な内訳と、それが手取り額に与える差について解説します。また、40歳から始まる介護保険料についても見ていきましょう。

独身と家族ありで手取り額に差が生じる理由

独身と家族ありで手取り額に差が出る主な理由は、所得税の扶養控除にあります。所得税は年間の収入に応じて課税され、収入が多いほど税額が増える仕組みです。

一方、扶養家族がいると税制上の優遇措置が適用され、税負担が軽くなります。例えば、配偶者控除や扶養控除を受けることで、課税対象となる所得が減り、その結果として所得税が少なくなります。

ただし、ボーナス支給時には配偶者控除は直接適用されません。ボーナスに対する税額は、賞与特有の課税方法に基づき、扶養家族として配偶者もカウントされます(源泉控除対象配偶者や控除対象扶養親族が考慮されます)。

そのため、家族ありのほうがボーナスに対しても有利な税負担を受けることができるのです。

40代・独身の保険料や税金の内訳

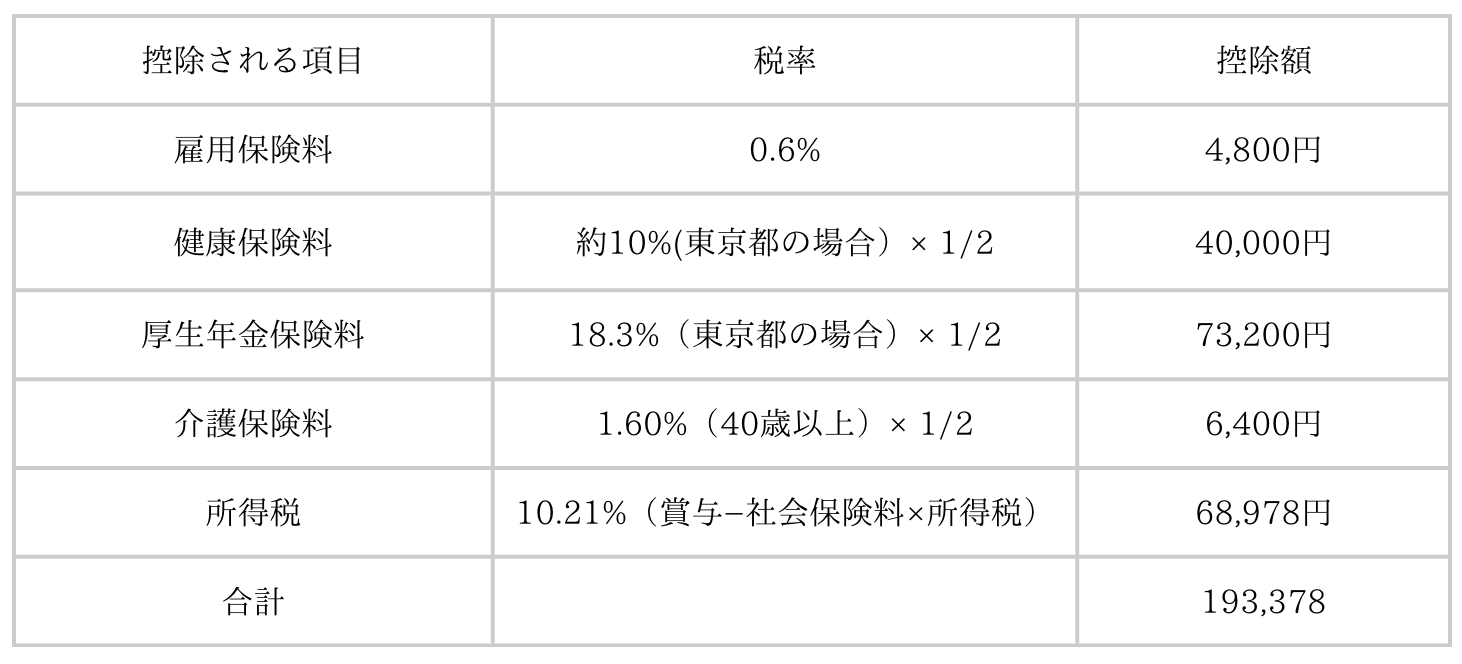

図表1は、ボーナス支給額が80万円の場合、40代男性で「単身」「扶養家族なし」「協会けんぽ(東京都内)」「前月給与34万円」という条件で計算しています。

図表1

筆者作成

手取り額は、80万円-約19万3300円=約60万6700円

40代・妻と子ども2人の場合の保険料や税金の内訳

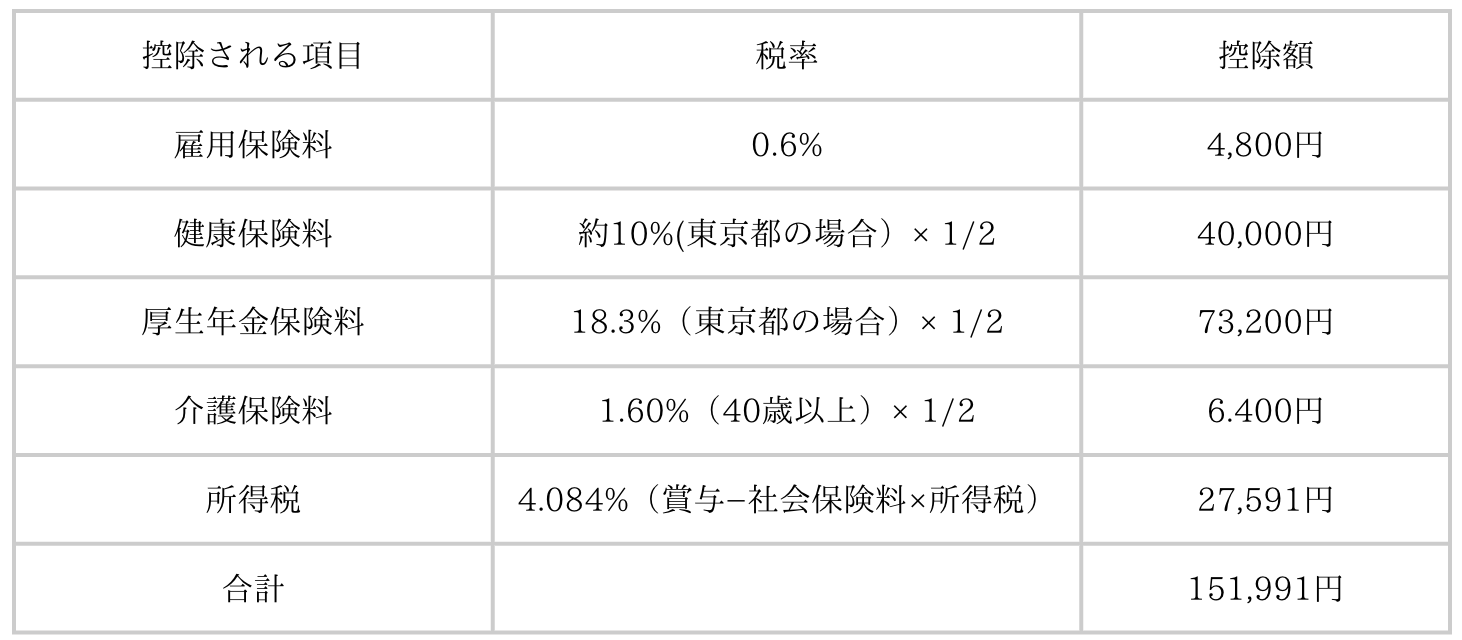

図表2は、ボーナス支給額が80万円の場合、40代男性で「配偶者あり」「扶養家族3人」「協会けんぽ(東京都内)」「前月給与34万円」という条件で計算しています。

図表2

筆者作成

手取り額は、80万円-約15万1900円=約64万8100円

所得税の違いで約4万円の差

・独身の場合のボーナス手取り額…約60万6700円

・妻と子ども2人の場合のボーナス手取り額…約64万8100円

ボーナスから控除される社会保険料や税金は、扶養控除など家族に関する所得控除を除けば、独身者と家族ありで基本的に変わりません。

40歳から始まる介護保険料が与える影響

ボーナス支給額が30代の頃と同じでも、40歳を迎えると新たに介護保険料が控除されるようになります。これは40歳以上が対象で、ボーナスの約1.60%×1/2(協会けんぽ・東京都の場合)が差し引かれるためです。

例えば、80万円のボーナスの場合、約6400円が介護保険料として控除されます。30代まではこの控除はないため、40歳以降は手取り額が減少することになります。

まとめ

独身と家族ありでは所得税の課税額が異なるため、ボーナスの手取り額に差が生じます。

また、40歳からは介護保険料の控除が始まり、手取り額が減少することも覚えておきましょう。このように、ボーナスから差し引かれる項目やその内訳を理解することで、手取り額の変動に納得できるようになるはずです。

出典

国税庁 所得税のしくみ

日本年金機構 厚生年金保険料額表

全国健康保険協会 協会けんぽの介護保険料率について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

10月からパート先で「社会保険」に加入。ボーナスが「10~15万円」ほど出るのですが、手取りはいくらになりますか? だいぶ引かれるのでしょうか…?

ファイナンシャルフィールド / 2024年12月17日 4時30分

-

40代のパート主婦。「103万円の壁」を意識して働いていましたが、シフト増を検討中。「106万円・130万円の壁」になると、どう変わる? それぞれの違いを解説

ファイナンシャルフィールド / 2024年12月12日 2時20分

-

年収は600万円が一番コスパいいってよく聞きますけどなぜでしょうか? 800万円以上の収入だとどんなデメリットがあるのですか?

ファイナンシャルフィールド / 2024年12月11日 3時0分

-

月収や年収を比較するとき「額面」を使うのはなぜでしょうか?「手取り」のほうが分かりやすくないですか?

ファイナンシャルフィールド / 2024年11月27日 4時30分

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表

プレジデントオンライン / 2024年11月26日 8時15分

ランキング

-

1ホンダが“崖っぷち”日産に救いの手…日本自動車メーカーの“弱者連合”は成功するのか

日刊ゲンダイDIGITAL / 2024年12月20日 9時26分

-

2ゴールド免許だと「違反が消える」ってホント? 5年後の“更新”で「ブルー免許に格下げ」される条件は? 実は難しい「ゴールド維持」条件とは!

くるまのニュース / 2024年12月20日 17時10分

-

3不倫した妻、された妻に聞く「略奪愛のその後」 人を不幸にしてまで手に入れた幸せは今……

オールアバウト / 2024年12月18日 22時5分

-

4「三菱UFJ貸金庫事件」の全容は闇の中…"家宝のダイヤ"を失った男性が「被害届は出さない」と肩を落とす理由

プレジデントオンライン / 2024年12月20日 8時15分

-

5愛犬の「適切なふるまい」に必要な"しつけの法則" "お座り"より先に教えたほうがいいこととは?

東洋経済オンライン / 2024年12月20日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください